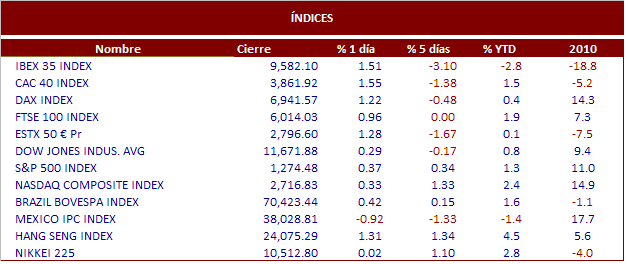

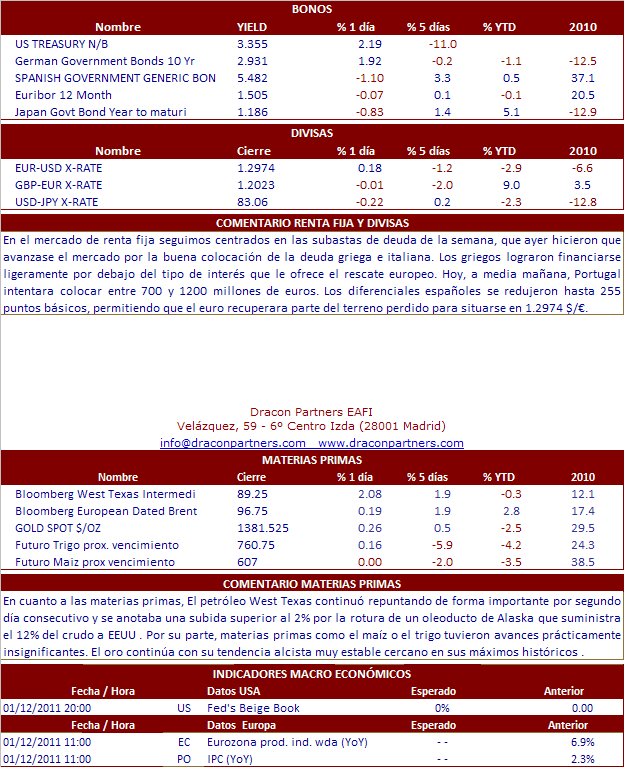

COMENTARIO BOLSAS:

Hoy los mercaos seguirán centrados en las subastas de deuda europea de los estados miembros, donde tenemos una prueba de fuego con las subastas de España y Portugal durante la jornada. El acontecimiento más importante era la subasta griega e italiana de deuda El estado heleno colocó una emisión de letras a seis meses con la que captó más dinero de lo previsto a un interés del 4.9%, ligeramente por debajo del tipo de interés que le ofrece el fondo de rescate. En cuanto a los índices del viejo continente, los positivos resultados de la subasta griega fueron acogidos con ánimo entre los inversores y la práctica totalidad de los índices subía por encima del 1%. A primera hora de la mañana los indicadores comenzaban la jornada con subidas pero se ponían nerviosos minutos antes de la subasta griega. Una vez resuelta la emisión, otra vez empezaron a subir los índices y así el Ibex 35 terminaba el día con una subida del 1.53%, si bien es el único de entre los principales indicadores europeos que mantiene rentabilidades negativas en el año. La apertura de los mercados norteamericanos fue claramente alcista, aupada por los buenos resultados presentados por Alcoa al cierre de la sesión el lunes y las buenas perspectivas de Intel, debido a la apertura alcista, los indicadores europeos dieron un último tirón antes del cierre. En EEUU se publicó un dato económico muy positivo. Los Inventarios mayoristas descendieron un 0.2% en noviembre, cuando el consenso había previsto un 1%. Se trata del mayor descenso registrado en casi un año. El buen inicio de la temporada de resultados empresariales también ayudo a que los mercados terminara con avances. En cuanto a los datos macro de hoy, a primera hora del día salía en PIB alemán que se situaba en un más que respetable 3,6% coincidiendo con las estimaciones de los analistas. Las bolsas asiáticas cerraron con ligeros avances a excepción del Hang Seng que se anotaba una subida superior al punto y medio porcentual.

NOTICIAS RELEVANTES:

*TIFFANY & CO: Publicó ayer sus cifras de ventas para la temporada de navidad y revisó al alza sus guías para el ejercicio. Las ventas aumentaron un +11% hasta 88.5 M$ en el periodo de noviembre a diciembre. A nivel comparable las ventas aumentaron un +8% > +4% e cons. Por regiones, destacamos la buena evolución en Europa y Asia (ambas +15% LFL) y la mejora en América. Todos los segmentos de precio registraron un progreso, especialmente en aquellos de productos de gama alta (> 500 M$). Para el conjunto del ejercicio Tiffany espera lograr un crecimiento en ventas del +14% (vs cerca del +12% previsión anterior) y prevé un BPA de 2.83-2.88 USD/acc (vs 2.72-2.77 USD/acc previsión anterior).

*JP MORGAN: El CEO del banco norteamericano declaró que la entidad está dispuesto a pagar en 2011 un dividendo anual de 0.75-1 USD/acc una vez que la FED complete sus stress-test sobre los grandes bancos norteamericanos y de luz verde al incremento de dividendo.

*APPLE / VERIZON: La filial de Verizon, Verizon Wireless, informó ayer que comenzará a vender el iPhone 4 CMDA en EE.UU. a partir del próximo 10 de febrero.

*SODEXO: Ha publicado sus ventas 1T fiscal. La cifra es de 4,3 bnE, con un crecimiento orgánico del +4,7%. La compañía ha mantenido sus objetivos a M/P. No se observan mejoras en cheques respecto al 2S09-10 aunque si en algunos segmentos de la restauración colectiva.

*VIVENDI: Fitch anunció ayer que una eventual adquisición de Vivendi del 44% de SFR y del 20% de Canal+ France “es poco susceptible de tener un impacto en el rating del grupo”.

*BARCLAYS: En unas declaraciones ante una comisión del parlamento británico, el CEO de Barclays, Bob Diamond, afirmó que el debate sobre los bonus en el sector debería superarse y que los bancos deberían dejar de pedir disculpas por la crisis. Afirma que el pago de bonus no podía eliminarse sin consecuencias severas para el negocio y para el sector en general.

*BP: La empresa que opera el oleoducto que cruza Alaska, Alyeska, informó ayer que podría volver a funcionar esta semana, ya que están trabajando para sellar la fuga. Os recordamos que BP aporta 2/3 de la producción diaria de dicho oleoducto.

*BMW: Según declaró el Senior Executive del grupo en FAZ, el fabricante de automóviles alemán planea incrementar su producción de modelos de vehículos en EE.UU. aunque no existe un proyecto concreto a corto plazo. Nuestros analistas destacan que las fábricas que producen los modelos X3 y X5 están saturadas y que BMW deberá de crear nuevas capacidades de producción.

*MICHELIN: La compañía rival, Bridgestone, ha anunciado un incremento del +6% sobre todos sus segmentos de precio en Europa para poder hacer frente al incremento del precio de las materias primas.

*TECHNIP: Un consorcio, formado por 2 filiales del grupo entre otras, han logrado un contrato en Angola.

*IBERIA: Según informa Expansión, BRITISH AIRWAYS y la aerolínea bandera española han gastado cerca de 50 ME para cerrar su fusión y crear International Airlines Group (AIG). Os recordamos que la nueva sociedad comenzará a cotizar el próximo 24 de enero.

*FERROVIAL: De cara a acudir a la puja de las 13 torres de control aéreo de Aena, Ferrovial ha sellado una alianza con el grupo británico NATS.

*IBERDROLA RENOVABLES/GAMESA: La filial de renovables de IBERDROLA ha adquirido a Gamesa el parque eólico de Bii Nee Stipa (México) por unos 30 ME. La potencia instalada del parque es de 26 MW.

*ENDESA: Ayer se comentaba en muchos medios de comunicación que José Mª Aznar asesora a Endesa en Iberoamérica desde sept/2010. Por su parte, Felipe González hace lo propio desde diciembre en Gas Natural. González entra en el consejo de administración de Gas Natural, mientras que Aznar no lo hará en Endesa.