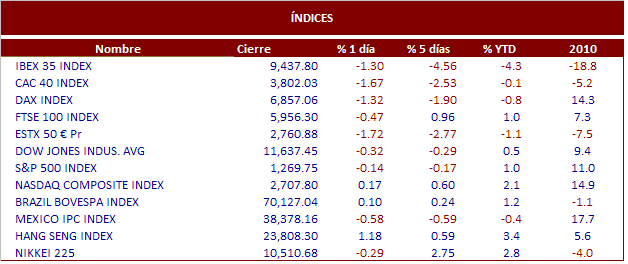

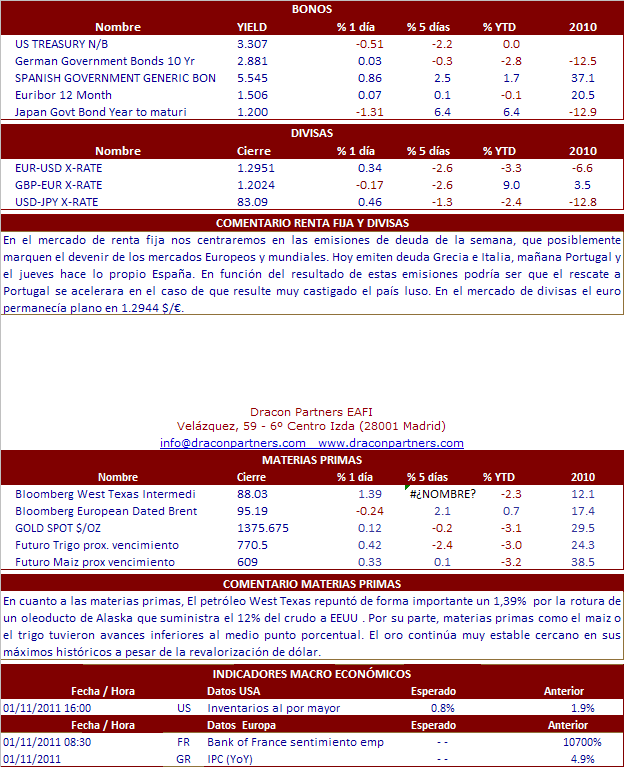

COMENTARIO BOLSAS:

El comienzo de la jornada de ayer nos hizo temer lo peor, nada mas comenzar los indicadores Español y Portugués perdían mas de un punto porcentual, muy por encima de las perdidas en el resto de Europa. Las pérdidas se moderaban a media mañana y en el mercado comenzaba a circular el rumor de que el Banco Central Europeo estaba comprando deuda de los países afectados. Seguramente, las compras por parte de la autoridad monetaria Europea iban mas enfocadas a la deuda portuguesa que a la española. En el mercado, también se comentaba que Angela Merkel y Nicolás Sarkozy estaban presionando a su homologo portugués para que aceptara lo antes posible un rescate a su economía y así calmar los ánimos. Según algunos analistas Portugal deberá pedir el rescate en el primer trimestre del año y para España la fecha marcada en el calendario será mayo debido a los importantes vencimientos en deuda a largo plazo. Otro de los países que ayer sufrían con las presiones del mercado fue Bélgica, el país está sumido en una gran inestabilidad política y se encuentra sin gobierno desde el mes de abril, su prima de riesgo aumento un 0.08%, aunque todavía se encuentre en niveles muy moderados de 135 puntos básicos. Al final de la sesión el Ibex perdía los 9.500 puntos -1.29%, aunque hubo índices con peor comportamiento ayer como el de Milán, Bruselas, Paris y Lisboa.La Bolsa de Nueva York comenzó la semana de la misma forma que terminó la pasada, y sufrió, aunque menos que las bolsas europeas, los problemas de deuda del viejo continente. Da la impresión de que los inversores americanos está a la espera de ver como se resuelven los problemas de deuda en Europa y las subastas que tendremos a lo largo de esta complicada semana. Desde el punto de vista macro, en EEUU hoy estaremos atentos a los Inventarios al Por Mayor de noviembre, donde esperamos avancen un 1%, frente a la subida del 1.9% del mes anterior, así como a los datos de Propensión al Consumo y la encuesta sobre Optimismo Empresarial de Diciembre.

NOTICIAS RELEVANTES:

*ALCOA: Presentó ayer tras el cierre resultados 4T10 por encima de las previsiones en BPA aunque inferiores a nivel de ingresos gracias al incremento en los precios y la mejora en la demanda del aluminio. Los ingresos crecieron un +4% hasta 5.65 bn$ < 5.7 bn$ e cons, beneficio neto 258 M$ y BPA operativo 0.21 USD/acc > 0.19 USD/acc. Alcoa declaró que los precios del aluminio se incrementaron en el ejercicio 2010 un +11%, habiendo alcanzado en la actualidad su máximo en dos años al situarse en 2.500 $/t. La compañía informó que espera que la demanda global de aluminio aumente un +12% en el ejercicio 2011, principalmente en los mercados emergentes. En el after hours el título caía un -1.7%.

*INTEL / NVIDIA: El fabricante de chips norteamericano anunció ayer haber llegado a un acuerdo con Nvidia para poner fin a una batalla legal sobre patentes. Mediante este acuerdo, Intel y NVDIA intercambiarán una serie de patentes, principalmente la de chips de nueva generación. Intel también informó que pagará a la compañía especializada en tarjetas gráficas 1.500 M$ durante los próximos 5 años.

*APPLE / VERIZON: Según The Wall Street Journal, la filial de Verizon, Verizon Wireless, presentará mañana el iPhone 4 CMDA. Dicho terminal será vendido por la operadora norteamericana en EE.UU. a finales de enero. Por otro lado, las acciones de Apple marcaron en la sesión de ayer un nuevo máximo histórico al situarse en 340.84 USD/acc.

*ROYAL DUTCH SHELL El periódico China Daily ha comentado, citando fuentes oficiales de CNOOC, que Royal Dutch Shell estaría en conversaciones con la petrolera china CNOOC para tomar un 30% en un proyecto de refino que asciende a 7,5 bn$. El proyecto se espera que sea operativo en 2014 con una capacidad operativa de refino anual de 10 M toneladas.

*FIAT La compañía de autos italiana ha subido su participación en la americana CHRYSLER hasta el 25% (vs 20% anterior) y podría alcanzar hasta un 35%. El CEO de Fiat, Sergio Marchionne, prepara reuniones con los banqueros para la reestructuración de la deuda y refinanciación de Chrysler. El siguiente paso es la OPV.

*BMW Publicó ayer sus cifras de ventas de autos en diciembre. La compañía alemana vendió 141.358 vehículos en diciembre +14% yoy. Esto lleva las ventas anuales 2010 hasta 1,46 M +14%. BMW afirmó que espera vender más de 1,5 M de vehículos en 2011.

*SIEMENS Anunció ayer su trading update sobre los resultados 1T fiscal. La compañía espera que sus ventas y beneficios en el 1T11 superen las cifras registradas en el mismo trimestre del ejercicio anterior gracias a la mejora de la demanda en la industria aunque cree que serán inferiores a las del 4T10. Al mismo tiempo, espera que los nuevos pedidos en el 1T11 superen a los del 1T10 aunque serán inferiores a los del 4T10. El grupo se mostró cómodo con sus guías para el ejercicio 2011. Nuestros analistas destacan que el mensaje sobre las actividades de ciclo corto fue positivo.

*AIR FRANCE – KLM Publicó ayer cifras de tráfico del mes de diciembre. El tráfico de pasajeros mejoró un +2% y el coeficiente de ocupación mejoró en +0.9 p hasta 80.6%. Por otro lado, la aerolínea informó que prevé que las cancelaciones por el temporal tengan un impacto negativo sobre sus ingresos de cerca de 70 ME.

*EADS Según fuentes de mercado, la aerolínea Emirates podría estar negociando recibir una línea de crédito de 1 bn$ para financiar la compra de aviones. Se rumorea que Emirates planea incluir 120 Airbus A380 en su flota.

*SANTANDER Según informaba ayer La Vanguardia, Santander podría estar estudiando vender su participación mayoritaria en Banesto. Según el rotativo, Emilio Botín habría valorado dicha participación en 10 bnE. Por otro lado, la entidad cántabra ha vendido parte de su filial de cobro de deuda.

*INDITEX La compañía informó ayer mediante un comunicado enviado a la CNMV que su presidente y fundador, Amancio Ortega, abandonará la presidencia del grupo, aunque seguirá como consejero. El grupo también informó que Ortega propondrá en la próxima junta general de accionistas al actual consejero delegado y vicepresidente del grupo, Pablo Isla.