COMENTARIO BOLSAS:

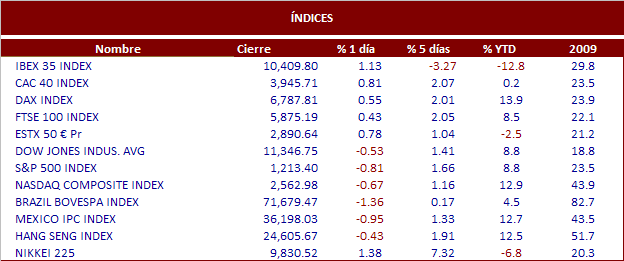

La bolsa española cerró ayer con un ascenso del 1,15% consiguiendo superar los 10.400 puntos gracias al tirón de los grandes valores y al resto de plazas europeas que cerraron también en positivo. La jornada empezó con pérdidas, debido a la tensión existente en los mercados de deuda. Desde el punto de vista macro hoy conoceremos datos como el IPC en Francia y los Precios al Por Mayor en Alemania. Los índices norteamericanos cerraron con pérdidas por encima del 0.50%. El principal indicador, el Dow Jones, acabó con pérdidas del 0.53% protagonizadas por caídas en el sector financiero y de consumo. En una jornada en la que los datos macro no tiraron de los inversores. Parece que estos últimos tengan la mirada puesta en la próxima reunión del G20 que se celebrará en Seúl. Así el Dow Jones cerraba bajando un 0.53% para situarse en 11.346,75, el S&P 500 perdía 0.81% situándose en 1.213, 40 puntos y el Nasdaq retrocedía 0.66% hasta los 2.562,98 puntos. En los mercados asiáticos, destacar ayer la subida del 1,38% del índice Nikkei y sobretodo la apreciación del Yuan chino que se fortaleció un 0,55% frente al dólar marcando el mayor avance en un día para la moneda china desde 2005. Este incremento no parece muy alto pero hablamos de una moneda sometida a un estricto control por parte de las autoridades chinas.

NOTICIAS RELEVANTES:

*GOLDMAN SACHS: El banco de inversión hizo ayer públicas las cifras de su negocio de trading en el 3T10. El banco informó que los ingresos de dicha división se redujeron un -36% y que el beneficio neto fue de entre 75 y 100 M$.

*AMBAC: Como os adelantábamos ayer, la que en su día fue la segunda mayor aseguradora de bonos de EE.UU., se declaró en quiebra la noche del lunes. La decisión de solicitar el “capítulo 11” (suspensión de pagos/quiebra) se produjo tras no haber llegado a un acuerdo con sus acreedores y por no lograr captar el capital necesario. En la sesión de ayer cayó un -70.56%.

*SARA LEE: Anunció ayer haber llegado a un acuerdo para vender su filial de artículos de panadería, North American Fresh Bakery a la compañía mexicana Grupo Bimbo. El acuerdo se cerró por 959 M$.

*YAHOO: En la sesión de ayer subió con fuerza +3.22% tras la aparición de nuevos rumores en Reuters de un posible interés en la compañía por parte de varios fondos de inversión, entre ellos KKR & Co.

*ALLIANZ: Sólidos resultados 3T10 superiores a lo esperado y mejora de guías anuales. Resultado operativo de 2.055 ME +2% (vs 1.874 ME e Oddo y 1.916 ME e cons), impulsados por P&C (ratio combinado del 97,1% vs 97,5% e y resultado financiero al alza) y por Gestión de Activos (resultado operativo +42% y +40 bnE de inflows netos). Bº neto 1.268 ME -8,8% (vs 1.267 ME e Oddo y 1,16 bnE e consenso). El resultado ha estado impactado por un tipo impositivo mayor del esperado (34,3% vs 27,5% en el 3T09). Fondos propios +11,9% YTD hasta 44,9 bnE y ratio de Solvencia I del 168%.

*ENEL: Ayer tarde la eléctrica italiana desvelaba unos resultados 9M10 marcados por una base comparable distorsionada por los ingresos financieros del 2009 (970 ME) respecto al ejercicio anticipado de las opciones concedidas a Acciona para hacerse con el 25,01% de ENDESA. El Bº neto, por tanto, descendió un -27,5% yoy hasta los 3.449 ME. Los ingresos subían hasta los 52.972 ME +15,3% yoy. La deuda del grupo se mantiene en 50903 ME.

*INTESA SANPAOLO: Publicó ayer unos flojos resultados 3T10. Margen de intermediación de 4.052 ME -11% . Ebita de 1.078 ME -23% (vs 1.076 ME e cons). Bº neto de 510 ME -24%. El ratio core Tier1 queda en el 7.7% (vs 7.1% a cierre del 2009). Por divisiones, destaca que la banca comercial en Italia siga sin lograr crecimiento.

*DANONE: Según informaba ayer The Wall Street Journal, la compañía francesa podría estar cerca de cerrar la venta de su negocio de agua embotellada a inversores japoneses entre ellos, Kirin Holdings, Suntory Holdings y Asahi Breweries. Según el rotativo, la operación podría cerrarse por unos 7.000 M$.

*BOUYGUES: Anunció ayer tras el cierre unas ventas 9M10 superiores a lo esperado. La cifra es de 23,07 bnE -3% (vs 22,85 bnE e Oddo t 22,77 bnE e cons).La diferencia proviene de efectos de perímetro y de divisas en Colass y de ventas de terminales en Bouygtel.

*TELEFÓNICA: Según aparece en Expansión, la operadora española se ha aliado con Samsung para el ‘ebook’. Por otro lado, y según informaba ayer The Daily Mail, se rumorea que la operadora española podría estar interesada en presentar una oferta por la británica TalkTalk Telecom. Se rumorea que VODAFONE también podría estar interesada. Según el rotativo la operación podría cerrarse por alrededor de unos 1.8 bnL.

*REPSOL: Mañana desvelará sus resultados 3T10. El consenso prevé un Ebit ajustado (CCS) de 1.035 ME +34,8% yoy y un Bº neto ajustado (CCS) de 437 ME +47,5% yoy.