Oportunidad de Expansión de Una de MIS EMPRESAS Favoritas

Si me sigues desde hace poco, probablemente no sepas qué es Nick Scali, para aquellos que me siguen desde hace ya más de 5 años, seguramente estarán aburridos de escucharme hablar de esta empresa (aunque seguro que muchos estaban esperando este post).El 23 de Noviembre de 2021 ya hablé de la...

Si me sigues desde hace poco, probablemente no sepas qué es Nick Scali, para aquellos que me siguen desde hace ya más de 5 años, seguramente estarán aburridos de escucharme hablar de esta empresa (aunque seguro que muchos estaban esperando este post).

En la siguiente imagen, podemos ver una de las tiendas de Nick Scali en Perth. ciudad a la que iba a ir a trabajar en 2020, ya tenía mi visado pero vino la pandemia, todos los planes se arruinaron (aunque si miro atrás, no me puedo quejar).

Tienda Nick Scali, fuente: Google Maps.

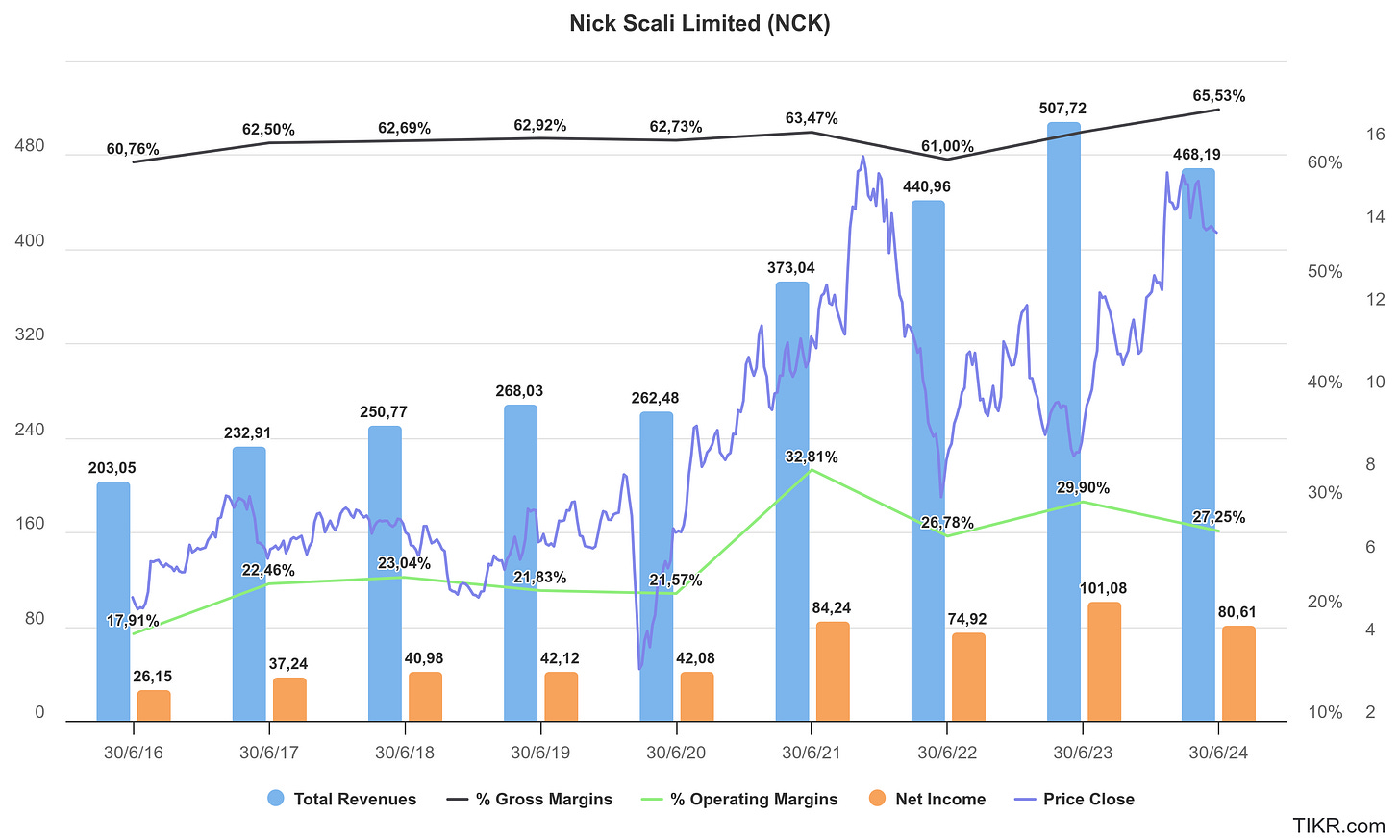

En esta siguiente imagen, podemos ver los ingresos de Nick Scali, los márgenes y su precio; ahora podéis entender por qué llamó mi atención en 2020:

Nick Scali, Ingresos, Margen Bruto y Operativo, BN y Precio.

Además, vemos como el tipo de cambio de EUR/AUD se ha puesto atractivo para invertir en Australia ¿Por qué?

Cambio EUR/AUD de los últimos 5 años.

El tipo de cambio EUR/AUD está en un nivel alto, por lo que podrías comprar más acciones con la misma cantidad de euros.

Si el AUD se fortalece en el futuro, podrías obtener una ganancia adicional por el cambio de divisas al vender.

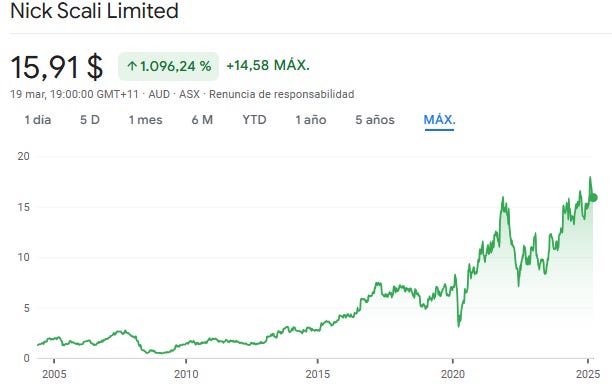

Han sucedido algunos hechos relevantes que creo que merece la pena resumir, que me hacen pensar que la empresa tiene potencial para los próximos 5-10 años si ejecuta bien su plan de haber generado un +1.096% hasta ahora.

Evolución precio Nick Scali. Fuente: Google Finance.

Te dejo por aquí las redes sociales por si te interesa este contenido:

Os dejo en el siguiente vídeo una breve explicación de lo que está sucediendo en Nick Scali, pero recomiendo leer la tesis presente ya que comparto muchos más detales:

El 9 de Mayo de 2024 la compañía anunció que entraba en el Reino Unido con la adquisición de Fabb Furniture, anteriormente ya había adquirido Plush en Australia, por lo que como dijimos en el artículo de 2024, abre un nuevo escenario diferente.

Vayamos por partes, no quiero hacer este artículo técnico y quiero que todo el mundo lo entienda; primero vamos a analizar el mercado de UK y ver a qué números nos enfrentamos.

Adquisición de Fabb Furniture – Mayo 2024

En mayo de 2024, Nick Scali completó la adquisición de Fabb Furniture, una cadena de tiendas de muebles en el Reino Unido.

Precio de adquisición: £2.00 ¿Vaya chollo, no? Esto es común cuando una empresa compra a otras que está en problemas, en realidad también compraron la deuda asegurada que tenía por £3.5 millones (A$6.7 millones), pagó £0.5 millones para salir de un contrato de distribución y se invirtieron £6.0 millones (A$11.5 millones) adicionales en Working Capital para respaldar la transición de la marca.

Para cubrir la adquisición y la expansión en el Reino Unido, Nick Scali emitió un total de 757,114 acciones nuevas a A$13.25 cada una dentro de su Plan de Compra de Acciones (SPP), recaudando A$10 millones. Además, previamente había realizado una colocación institucional de A$46 millones, lo que le permitió financiar la compra sin recurrir a endeudamiento adicional significativo.

Desglose del coste total:

Precio de compra de la empresa → £2.00 (A$3.82)

Asunción de deuda asegurada → £3.5 millones (A$6.7 millones)

Pago para salir del contrato de distribución → £0.5 millones (A$1.0 millones)

Capital de trabajo (Working Capital Injection) → hasta £6.0 millones (A$11.5 millones)

Coste total estimado de la compra: £10.0 millones (A$19.2 millones).

Y para financiarlo, a modo resumen:

Emisión de acciones institucionales (Institutional Placement) → A$46 millones (principal fuente). Se vendieron nuevas acciones a grandes inversores institucionales a un precio de A$13.25 por acción. Esta fue la principal fuente de financiamiento para la adquisición.

Plan de Compra de Acciones (SPP) → A$10 millones

Se emitieron 757,114 nuevas acciones a A$13.25 cada una para accionistas minoristas en Australia y Nueva Zelanda.

La demanda fue tan alta que se aplicó un scale-back, lo que significa que algunos accionistas no recibieron la cantidad total de acciones que solicitaron.

4, Compra de acciones por el CEO Anthony Scali → A$4 millones

Anthony Scali, CEO de la empresa, participó en la emisión de acciones con una inversión de A$4.0 millones.

¿Cuál es el objetivo de todo esto? Expandir la presencia de Nick Scali en el mercado británico y mejorar el margen de beneficios mediante la optimización del modelo de negocio.

Plan estratégico que van a realizar en UK:

Rebranding: Tiendas Fabb serán transformadas en Nick Scali UK.

Tienda de Fabb Furnitures en Londres. Fuente: Google Maps.

Expansión: Apertura de nuevas tiendas y establecimiento de un nuevo centro de distribución.

Optimización de márgenes: Uso de la red de proveedores y logística de Nick Scali para aumentar la rentabilidad.

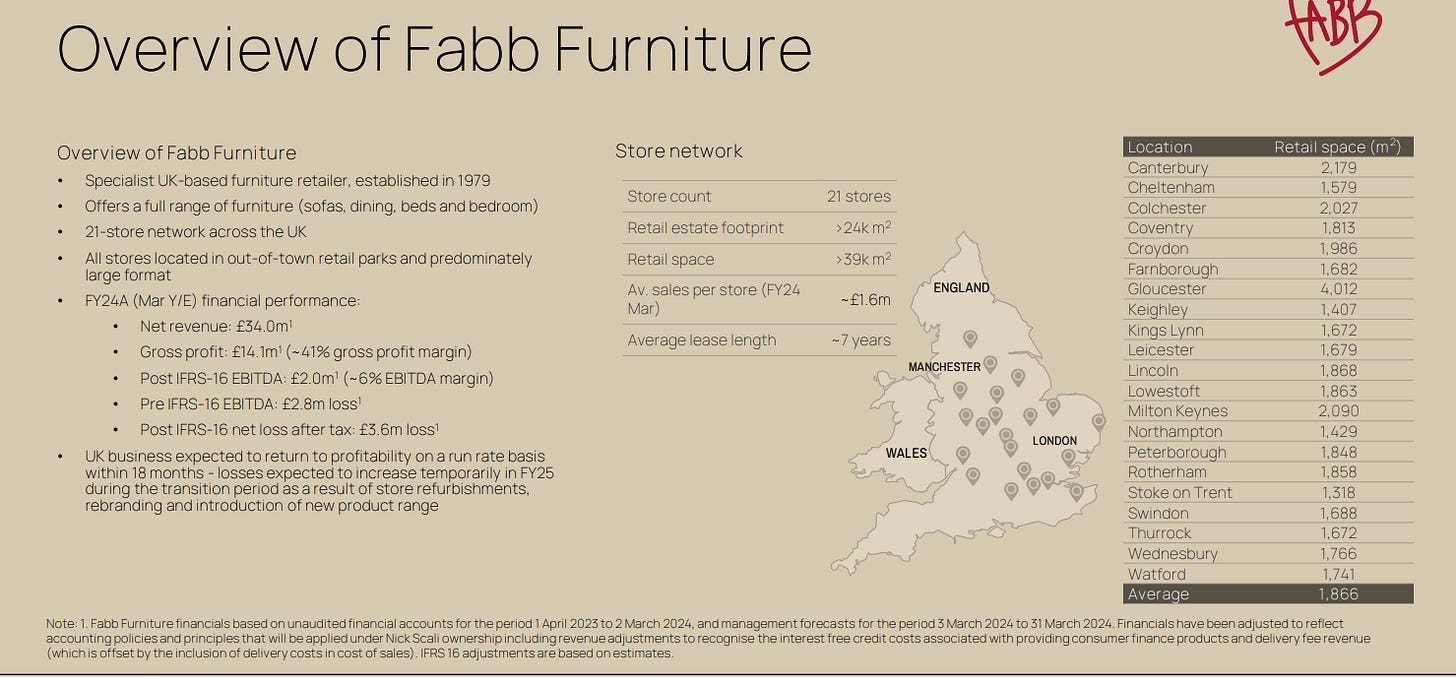

Fabb Furniture tiene 21 tiendas en parques comerciales del Reino Unido con un área de ventas de más de 39,000 m². ¿esto es verdad? Vemos que sí:

En realidad contamos 20, no 21 en la imagen porque cerraron 1 por no ser apta para incluir los productos de Nick Scali:

El mercado británico es atractivo para la expansión de la marca Nick Scali.

Oportunidad de mejora en márgenes brutos, ya que Fabb opera con un margen 10 puntos porcentuales menor que sus principales competidores.

El equipo directivo de Fabb tiene experiencia y apoyará la transición.

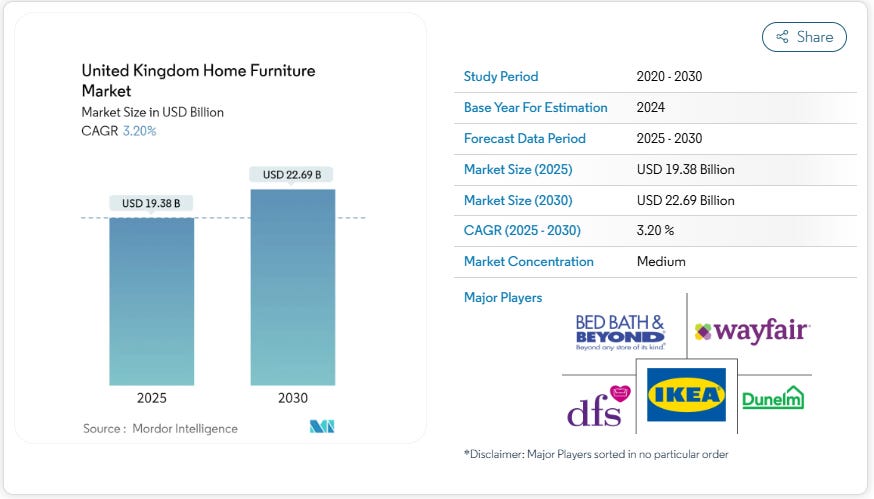

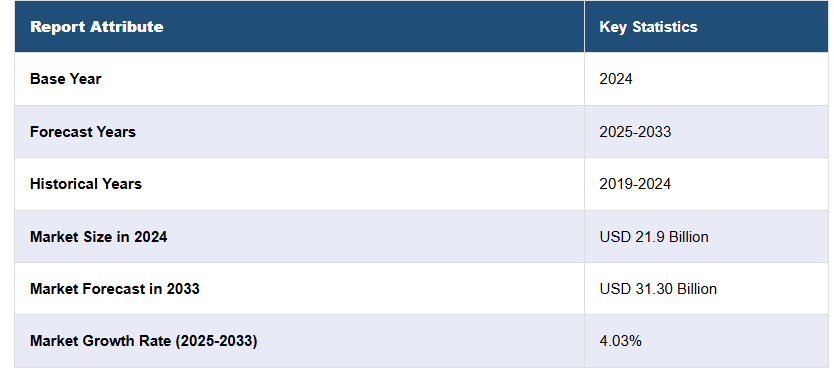

Pero, ¿Cuál es el TAM (mercado potencial) en UK para Nick Scali?

Vemos como se espera que para 2030, el mercado pase de 19.38B a 22.69B, es decir, creciendo al 2-3% anualmente, algo bastante en línea con todas las demás fuentes que consultado, de hecho en otras estiman algo más un 4% anualizado para 2033:

Fuente: www.imarcgroup.com

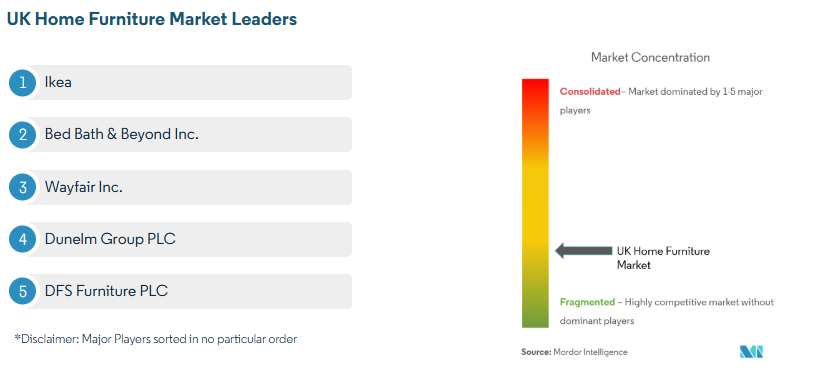

El mercado está muy fragmentado y los principales líderes son los siguientes:

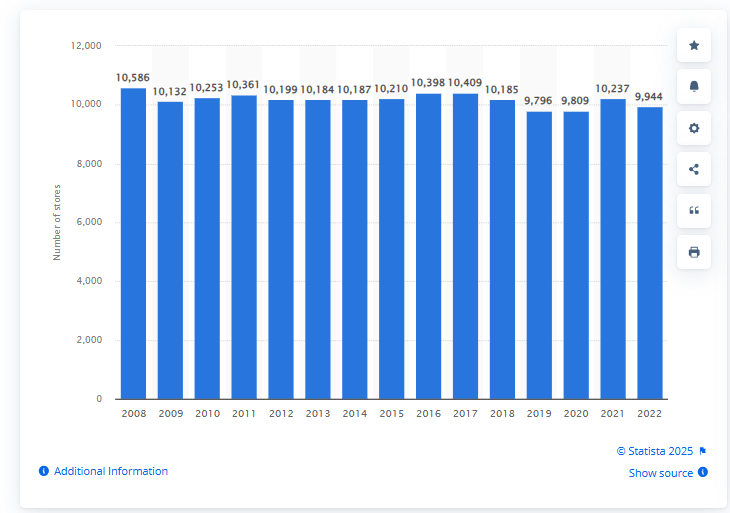

Número de tiendas especializadas en la venta al por menor de muebles, equipos de iluminación y otros artículos para el hogar en el Reino Unido (RU) de 2008 a 2022

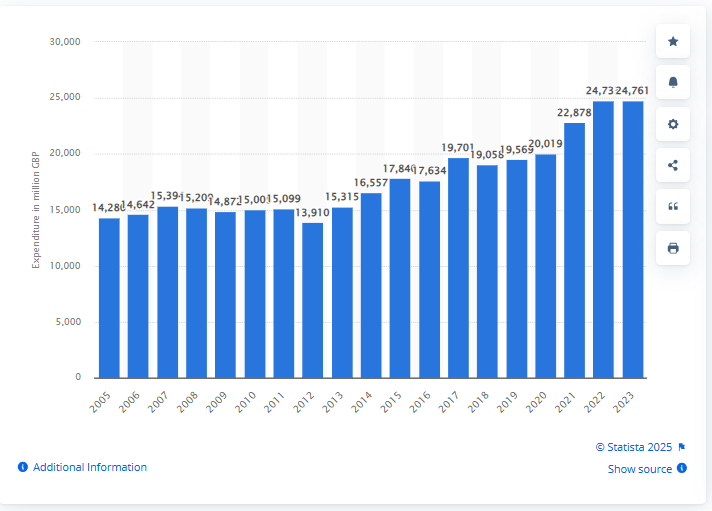

Además, el gasto en muebles no ha parado de aumentar a una tasa del 3.18% anual.

Gasto de los consumidores en muebles y artículos de decoración en el Reino Unido (UK) de 2005 a 2023 (millones de GBP).

Para que nos hagamos una idea, IKEA tiene unas 15 tiendas en UK, no he estado en UK personalmente pero viví en Irlanda e IKEA es bastante popular, de hecho yo compré los muebles ahí. También os digo, el cliente que compra en IKEA es bastante diferente al cliente de Nick Scali, digamos que se parece más al cliente de Harvey Norman.

✅ Mejorar la rentabilidad de las tiendas optimizando la cadena de suministro. ✅ Expandir la red de tiendas en el Reino Unido más allá de las 21 actuales. ✅ Mejorar la fijación de precios mediante eficiencias en la adquisición. ✅ Objetivo de rentabilidad: se espera que la división del Reino Unido alcance el punto de equilibrio en 18 meses.

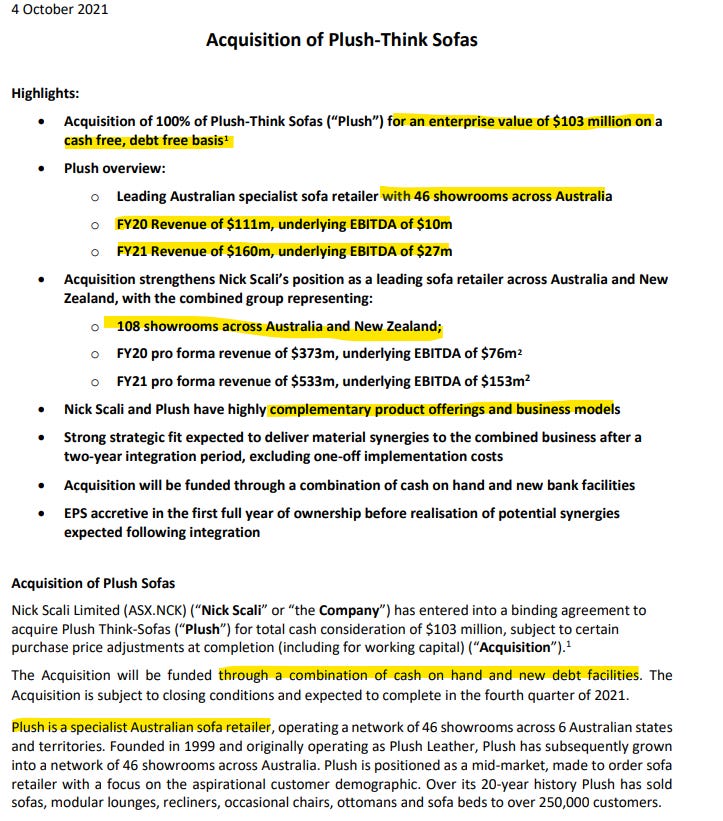

Adquisición de Plush – 2021

Voy a resumir esta adquisición algo más rápido:

En 2021, Nick Scali adquirió Plush-Think Sofas, una cadena de muebles en Australia.

Precio de adquisición: A$103 millones.

Esta adquisición permitió a la empresa expandir su presencia en el mercado de sofás y aumentar su red de tiendas en Australia.

¿Por qué me gusta esta adquisición? Fíjate en los comentarios del CEO en la última call:

“Whereas on Plush, we're seeing a lot more opportunity because of the smaller store size, which we'll talk about further with the number of stores we expect over next year.” - Esto tiene sentido, como las tiendas son más pequeñas, es más fácil encontrar sitios aptos.

“We continue to expand the store network and expect to open 2 Nick Scali stores and 3 to 5 Plush stores in FY '25.”

“So there's going to be, I think, more opportunity for the Plush store network to grow at a quicker pace than Nick Scali.”

Tiendas Nick Scali y Plush - Presentación H1 2025.

Además recordemos que Plush ya estaba creciendo a buenas tasas (un +44% de 2020 a 2021) cuando la compraron por $103 M:

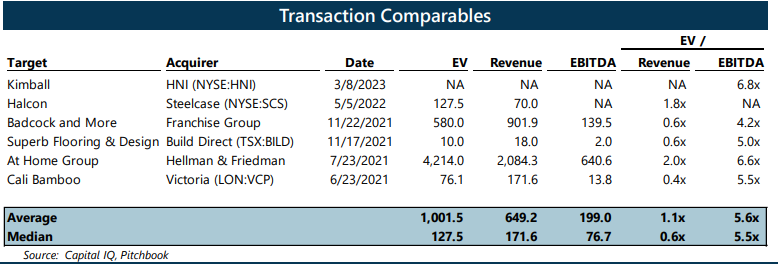

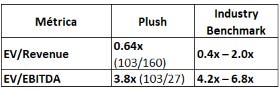

Probablemente pienses, bueno David, no tengo ni idea si eso es caro o barato, para ello tenemos que ver transacciones similares, en la siguiente imagen puedes alguos ejemplos:

Lo que abunda suele ser un 5.5x EBITDA y un 0.6x en ingresos, así que podemos decir que Nick Scali hizo un movimiento clave en su compra como podemos ver:

Múltiplo de Plush. Fuente: Elaboración Propia.

Perspectiva

Estas adquisiciones han sido clave en la expansión de Nick Scali en mercados internacionales y en su crecimiento dentro de Australia y Nueva Zelanda.

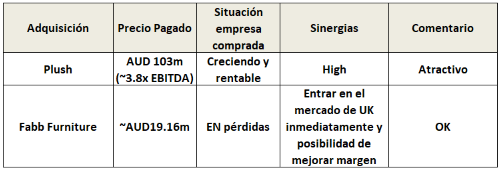

El precio me parece justo para ambos, de hecho con Plush yo quizás hubiese pagado algo más, os dejo aquí el resumen de las dos:

Resumen Adquisiciones de Nick Scali. Fuente: Elaboración propia.

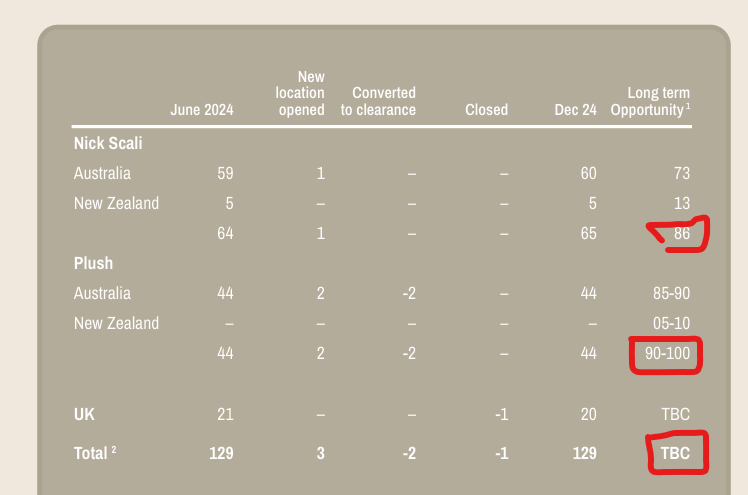

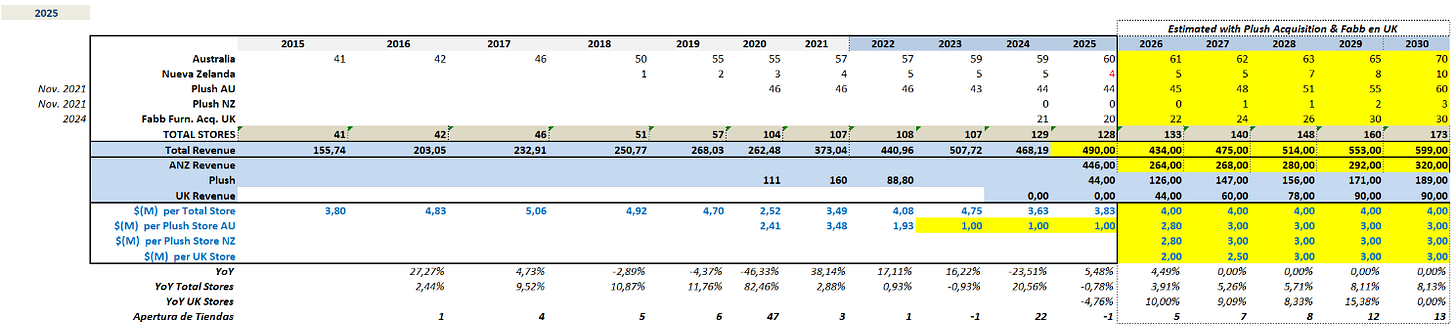

La pregunta que debemos abordar es cuántas tiendas Nick Scali será capaz de tener en 5-7 años, la compañía nos comparte la siguiente información:

Recordar que la compañía reporta el 1H FY25 que acaba en diciembre de 2024, es decir, el año fiscal es del 1 de julio de 2024 al 30 de junio de 2025.

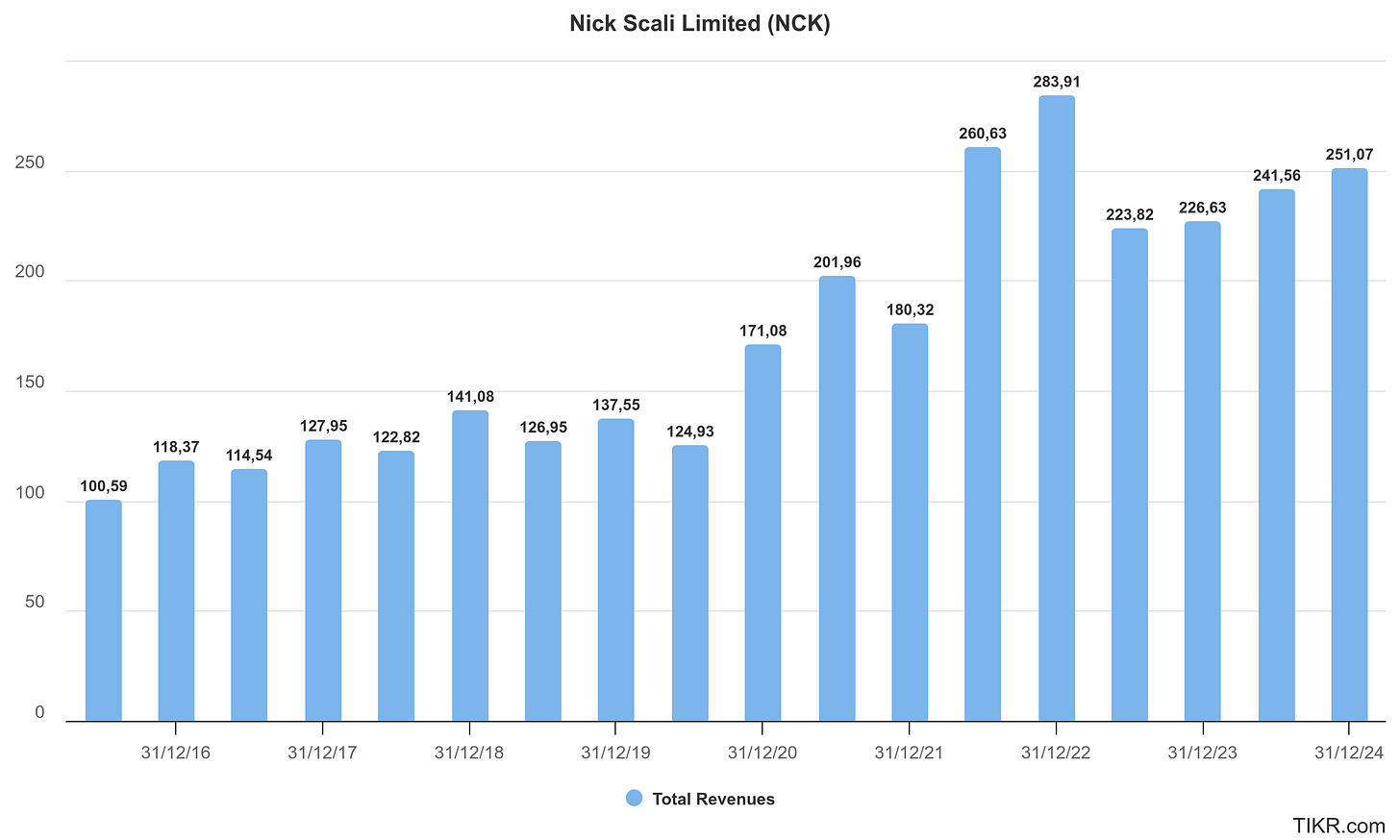

Durante el H1 de 2025 ha sido de AUD 251 millones, el H2 suele estar en línea con lo facturado en el H1 aproximadamente, pero teniendo en cuenta las tiendas integradas puede que lo superen (además tuvieron el problema con un container):

Algo que no me gusta, es que no me separan las ventas de Plush, pero he intentado hacer una estimación en base a los datos que nos han dado.

Recordemos que el FY20 y FY21 Plush facturaba unos 111 y 160 M de AUD, con unas 46 tiendas, eso nos da un total de 2,41 M por tienda para el 2020 y 3,48M para 2021 y luego nos dijo Nick Scali que 88M vinieron de Plush durante 8 meses, esto si lo anualizamos nos da unos 2.90 millones de AUD (tiene sentido).

Por lo que, podemos sacar de media que nos movemos entre 2.7 millones de AUD por cada tienda de Plush, no obstante, no es una realidad actual, luego lo veremos.

Lo que si tenemos, son las ventas de cada tienda en UK, lo sacamos de su presentación y son 1.6 M de libras por tienda.

Fuente: Presentación Nick Scali.

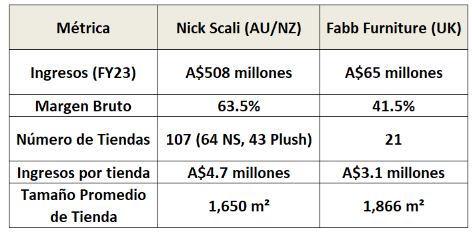

Si comparamos estas tiendas con las de Nick Scali tenemos los siguientes datos:

Fuente: Elabotación propia.

Los 4.7 millones de AUD por tienda de Nick Scali ya incluye las de Plush (cosa que me distorsiona el cálculo ya que anteriormente cuando solo era Nick Scali el ingreso medio era de 4.6 M de AUD por tienda aproximadamente).

Esto sugiere que las tiendas de Plush todavía no están con la misma productividad que antes y deberían alcanzar en algún momento esa media de casi 3 millones de AUD.

Un dato importante es saber cuánto cuesta abrir una nueva tienda, por ello, si vamos al FY2019, vemos la pregunta del analista Sam:

Sam Teeger

Right. Sounds good. And in terms of just new stores, is it still around about, what, $400,000 in CapEx for a new store?

Anthony Scali

Yes. It's about -- yes, it's a bit more. Well, CapEx $250,000 to fit out and stop at about $300,000, around $500,000 level.

Si consideramos la inflación, probablemente hablamos de que en 2025 cueste una tienda unos 500k-600k AUD (dependiendo del tamaño).

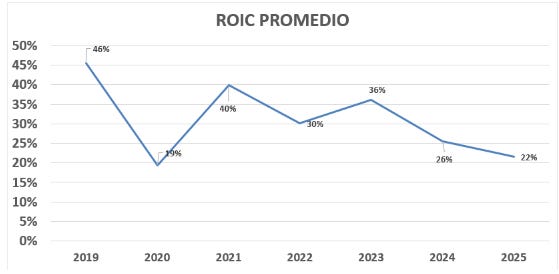

Recordad que hablamos de una empresa que tiene un ROIC promedio superior al 20%.

No confundamos las tiendas normales con las Clearance Stores, para quien no lo sepa son las típicas tiendas de liquidación, os dejo un breve resumen aquí:

Anthony Scali menciona que estas tiendas tienen un propósito estratégico clave:

Reducir inventario en los centros de distribución (DCs):

Ayuda a liberar espacio para nuevos productos.

Mejora la eficiencia logística.

Evitar descuentos agresivos en tiendas regulares:

Permite mantener la imagen de marca premium en las tiendas principales.

No afecta la percepción de exclusividad de los productos principales.

En lugar de desechar productos, se venden con descuento.

Aunque el margen de ganancia es bajo, generan flujo de caja positivo.

¿Cuánto cuesta abrir una Clearance Store?

Negligible (insignificante) en comparación con una tienda normal.

No se invierte en una presentación lujosa.

Se buscan locales baratos con renta baja.

No requieren mucho personal ni mobiliario adicional.

Una clearance store es mucho más barata de establecer.

Anthony Scali menciona que las clearance stores generan pequeñas ganancias.

No están diseñadas para ser altamente rentables, sino para mejorar la gestión de inventario.

Tiendas regulares: Generan altos márgenes (~63%).

Clearance stores: Margen bajo, pero evitan pérdidas por productos invendidos.

La compañía no quiere que estas tiendas crezcan demasiado, ya que podrían afectar la percepción de marca (máximo el 10% del total de tiendas).

¿Por qué? Es evidente:

❌ Peligro para la percepción de marca

❌ Deben estar en ubicaciones estratégicas

No pueden competir directamente con las tiendas premium.

Se colocan en zonas de menor costo de alquiler y lejos de las tiendas principales.

❌ Bajo margen de beneficio

No generan grandes ganancias por sí solas.

Su verdadero valor está en la reducción de costos operativos.

Si has llegado hasta aquí leyendo, es que realmente quieres saber el potencial de Nick Scali, así que, vamos a ello. Pero antes, te agradezco que le des me gusta al post y a la encuesta si realmente valorar este contenido.

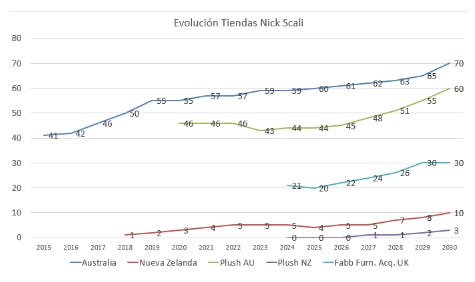

En la siguiente imagen muestro mi estimación para 2030, me baso en algunas premisas que quiero comentar a continuación.

Estimación aperturas de tiendas de NCK. Fuente: Elaboración propia.

He sido muy conservador, considero que las aperturas de nuevas tiendas serán de manera paulatina, digiriendo estas dos recientes adquisiciones, dando un total de alrededor de 173 para 2030.

Australia & New Zealand (ANZ):143 stores (el plan a largo plazo son 186 incluyendo Plush)

United Kingdom (UK - Fabb Furniture):30 stores (tienen ya 20, creo 10 más a 5 años lo veo factible).

Evolución tiendas NCK. Fuente: propia.

He calculado el ingreso medio por tienda distinguiendo entre las de Nick Scali, Plush y Reino Unido, también he sido conservador, y creo que a muy malas, deberían poder facturar 599 millones de AUD para 2030 con errores de por medio.

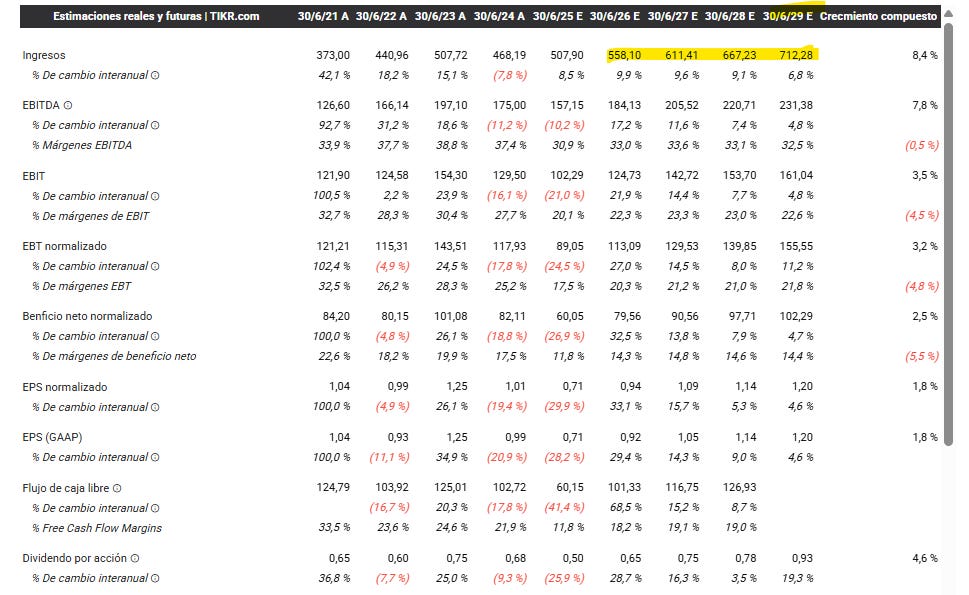

Los analistas prevén 712 millones de AUD para 2029 (lo mismo me he pasado de conservador, pero prefiero que sea así).

Fuente: TIKR.

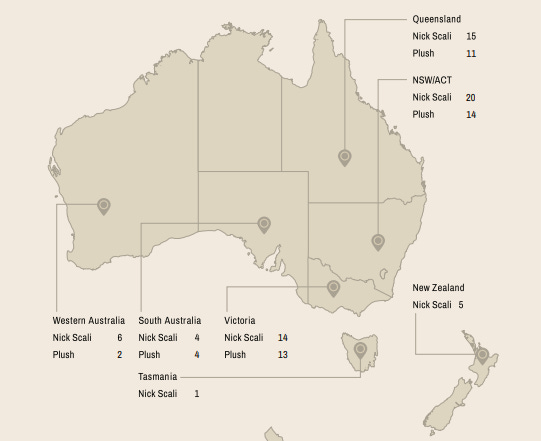

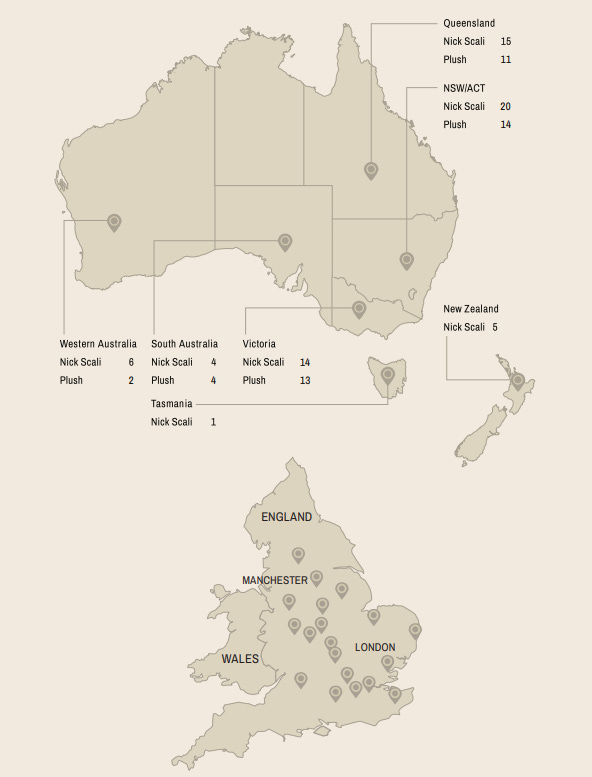

Os dejo el mapa actual de su network:

Fuente: Presentación compañía.

Propiedades Nick Scali

Nick Scali no suele comprar muchas propiedades (prefiere alquilar a menos que sea una oportunidad estratégica), es probable que el número de tiendas en propiedad sea relativamente bajo a futuro.

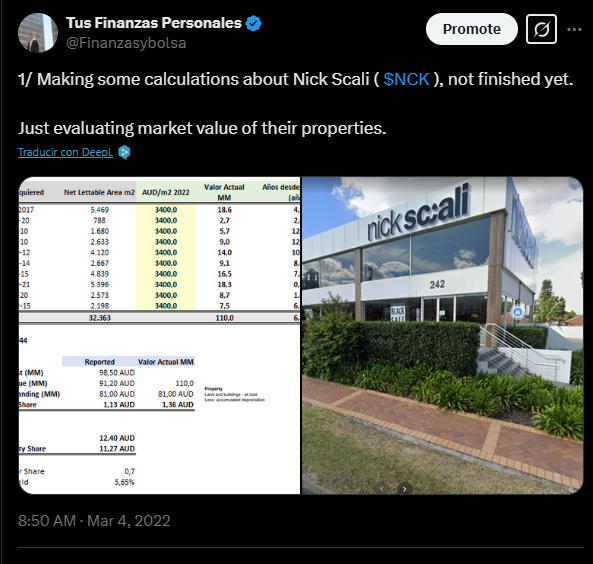

En 2022, publicaba este cálculo en Twitter, donde calculaba el valor contable de las propiedades de Nick Scali para ese momento, te recomiendo que le eches un vistazo: https://x.com/Finanzasybolsa/status/1499653452326182916

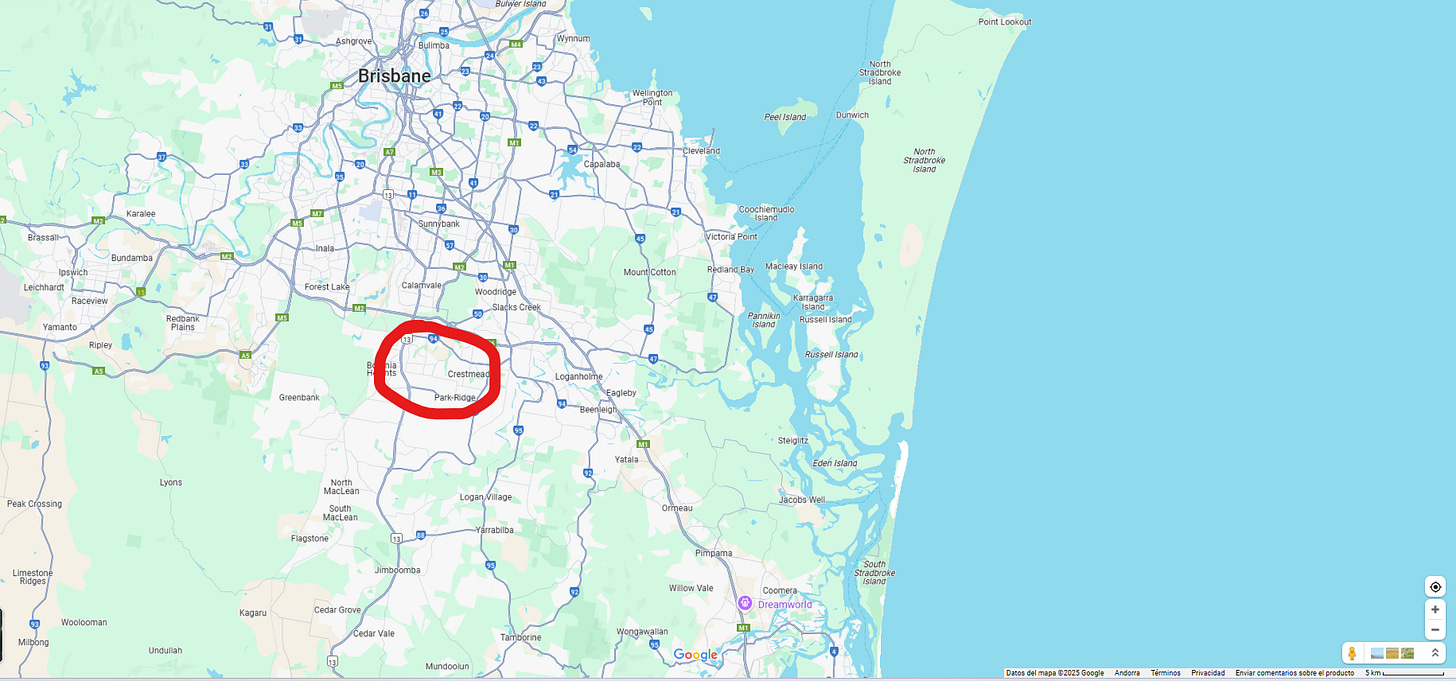

Recordemos que compraron hace escaso 2 años una tierra para hacer un centro de distribución en Queensland (Crestmead).

Este Queensland Distribution Centre en Crestmead es una inversión clave para Nick Scali, con un enfoque en mejorar la eficiencia logística y soportar su expansión en Australia.

Con 11,661 m² de espacio y AUD 23.8 millones de inversión, este DC permite optimizar la distribución, mejorar tiempos de entrega y reducir costes operativos en la región de Queensland.

Fuente: Google Maps.

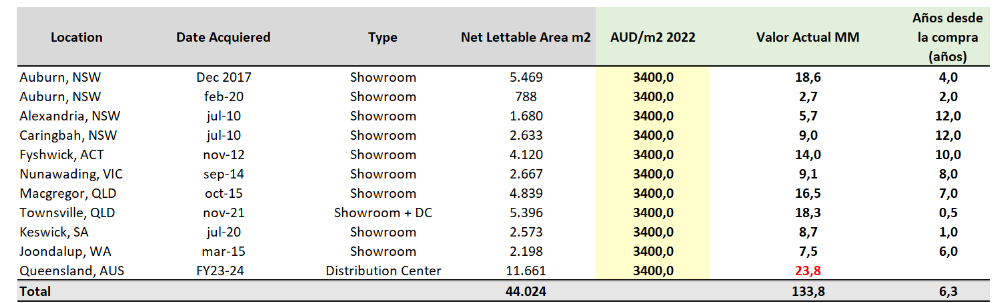

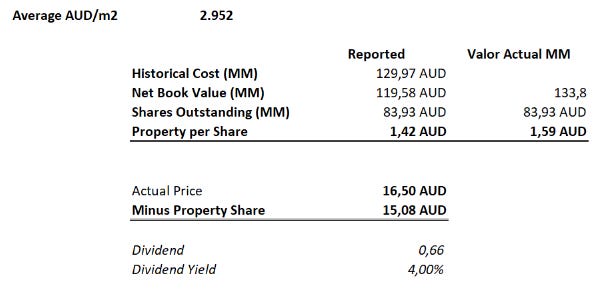

Yo calculo que actualmente las propiedades que tiene deberían estar alrededor de 133 Millones de AUD (adjunto tabla).

Propiedades Nick Scali. Fuente: Elaboración propia.

Vamos a tomar en cuenta a NCK y calcular cuánto representan dichas propiedades en AUD por acción:

Cálculo propiedades. Fuente: Elaboración propia.

Si os fijáis, el precio m2 me sale a 2.952 AUD (unos 1.700 euros el m2). Si nos creemos ese dato, quiere decir que 1.42 AUD son propiedades, es decir, si pagamos 16,50 AUD por Nick Scali, 15.08 nos cuesta el negocio.

Además, Nick Scali se deja 28 Millones de AUD en dividendos, (unos 0.70 por acción) que nos da un 4%, esto lo podéis ver en TIKR mismo:

Fuente: TIKR.

Resumiendo, tenemos una empresa que ha dado el salto al mercado del Reino Unido, un sector de £20.000 millones, con una apuesta estratégica que aún está por probarse.

Para respaldar esta expansión, ha inaugurado un nuevo centro de distribución que le permitirá operar a mayor escala. Además, su plan de crecimiento no se limita solo a la marca Nick Scali en Australia y Nueva Zelanda, sino que también busca potenciar la sinergia con Plush, su adquisición clave para expandir su red de tiendas y mejorar la eficiencia operativa.

A esto se suma una rentabilidad atractiva, con un dividendo cercano al 4%, y una directiva alineada con el crecimiento a largo plazo.

Este plan es ambicioso y seguro que estará lleno de errores, haciendo que el precio de la acción, sea volátil.

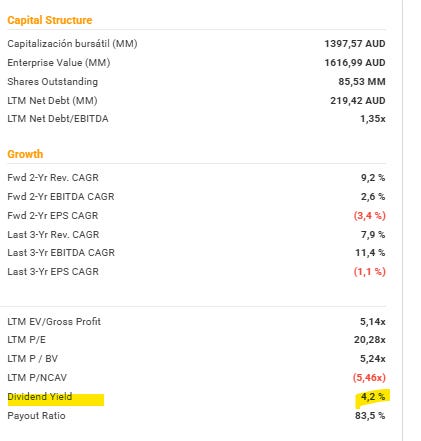

Actualmente, la empresa está valorada en USD 1.016,65 millones. Si su estrategia de expansión se ejecuta correctamente y logra consolidarse en sus nuevos mercados, podría duplicar su valor en la próxima década, superando los 22 AUD por acción (sin aplicar múltiplos no más de 14x) solo con que crezca a un ritmo superior del 7% en ingresos y ampliando esos márgenes.

Disclaimer : Estas últimas semanas he AMPLIADO $NCK.

Espero que este artículo te haya gustado, si es así, házmelo saber con tu me gusta en el post y la encuesta, por favor.

Hasta la próxima,

David.

Te dejo por aquí las redes sociales por si te interesa este contenido:

y Cierre del Año")

_col.jpg?1739261179 "Tesis de Meta (Facebook) - Una Perspectiva de un ex empleado (e inversor) de META")