COMENTARIO DE CIERRE

De los anuncios realizados por el Presidente del Gobierno en el Debate sobre el estado de la Nación, ha ocupado un lugar muy destacado el adelanto de que el déficit público final en 2012 quedará por debajo del 7% (sin incluir el déficit originado por las ayudas públicas a la banca). El efecto inmediato de ese anuncio se ha dejado notar en la parima de riesgo, y asegura un notable éxito en la subasta del Tesoro de notas con vencimiento a medio y largo plazo que se celebrará mañana.

Pero la confirmación de un déficit en niveles de 6,8-6,9% tiene implicaciones mucho más trascendentes. Esa cifra queda claramente mejor de lo que esperaba el mercado hace semanas; y tiene un efecto cualitativo similar al cumplimiento de la cifra inicial acordada con Bruselas (6,3%).

No existen muchos precedentes de un ajuste fiscal similar en sólo un año (del 9,4% a una cifra inferior al 7%). Distintos estudios apuntan a que, en ausencia de medidas de ajuste, la inercia del desequilibrio entre ingresos y gastos de años anteriores, hubiera proyectado el déficit por encima del 11%.

El proceso de consolidación ha arrojado unas cifras de crecimiento negativo en la economía española del -1,37% el pasado año, lo que confirma que los multiplicadores fiscales en España no se acercan a las cifras de 1,7 que estimó el FMI hace meses. En caso de que dichos multiplicadores hubieran sido cercanos a la unidad, la economía española, en ausencia de ajustes, hubiera sido la economía que más hubiera crecido de Europa en 2012. Pero comparando las magnitudes del proceso de consolidación, caída del PIB y destrucción de empleo con las de años anteriores, se llega a la conclusión de que la reducción del déficit ha sido menos dañina para la economía española de lo que cabría esperar, considerando el contexto económico actual (con el resto de economías de la Eurozona en recesión). Y todo ello, dedicando casi el 3% del PIB al pago de intereses de la deuda.

La mayor crítica que puede hacérsele al proceso de consolidación en 2012 es que la mayor parte del mismo ha venido por el lado de los ingresos, con un notable aumento de la presión fiscal, y no tanto por un recorte del gasto improductivo. Además, existe el riesgo cierto de que la cifra inicial esbozada por el Presidente sufra alguna revisión al alza (la presentada inicialmente el año pasado, fue revisada dos veces, hasta el 9,4%).

Pero, al margen de matices, sin duda se trata de una muy buena noticia. Una cifra inferior al 7% permite acelerar la recuperación de la confianza y credibilidad perdida, y supone cierto anclaje para la cotización de nuestra deuda.

Pese a ello, España sigue siendo el país que presenta mayor elasticidad a las dificultades y riesgos de la Eurozona, y mayor capacidad de contagio de los problemas ajenos. Sin ir más lejos, las elecciones italianas de este fin de semana van a tener una influencia muy grande sobre los activos españoles cotizados en los mercados.

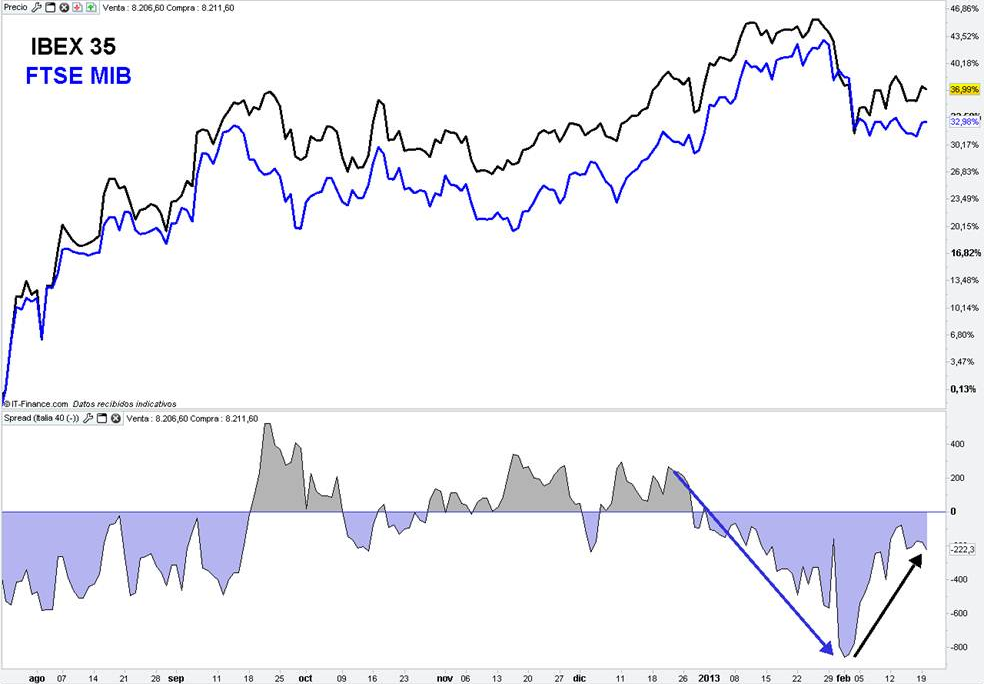

ESTRATEGIA DEL DÍA - SPREAD ESPAÑA vs ITALIA

Desde que las bolsas iniciaron su tendencia alcista a finales de julio del año pasado, el comportamiento de los dos principales índices de la periferia europea ha sido bastante similar. El balance general arroja un saldo más positivo para el Ibex (+37%, frente al +33% del selectivo de Milán).

Sin embargo, las mayores diferencias se han producido durante las últimas semanas, con un movimiento bidireccional del spread. En el gráfico inferior se puede apreciar el diferencial de ambos índices, con un coeficiente duplicado para el Ibex, con el fin de homogeneizar los puntos de cotización de ambos índices.

Desde finales de diciembre, la bolsa italiana comenzó a hacerlo sensiblemente mejor que la española; situación que ha cambiado en febrero. Desde que comenzó el mes, el Ibex le ha restado cerca de 1.200 puntos de diferencial al MIB, lo que se explica en exclusiva por la incertidumbre causada por la cercanía de los comicios italianos de este fin de semana.

La opción preferida por el mercado es una clara victoria de la coalición de izquierdas en las dos cámaras; que evite la inestabilidad de alianzas entre partidos (en los últimos días, Monti y los partidos más a la izquierda han dejado muy claro lo difícil que sería una alianza entorno al partido socialdemócrata que encabeza Bersani). Si se materializa esa opción, el spread entre ambos índices volvería a favorecer al índice italiano. Pero la irrupción de Berlusconi en la Cámara Alta, podría provocar una gran inestabilidad, y la amenaza de celebración de nuevas elecciones. En ese caso, la tendencia actual del spread continuaría, siendo favorable para el Ibex.