Muy buenas a todos los rankianos.

El presente post tiene como objetivo analizar una de las últimas incorporaciones al MAB: FACEPHI.

Previamente al propio análisis explicaremos en que consistirá el mismo. El procedimiento va a ser bien sencillo. En primer lugar se dará a conocer al lector la información proporcionada por la propia empresa, haciendo referencia a su DIIM, y seguidamente se proporcionará la información real (en forma de aclaraciones o contrastes), utilizando toda la información online pertinente ya sea esta de competidores, periódicos o instituciones gubernamentales, para de este modo contrastar la fiabilidad de Facephi a la hora de comunicarse e informar a los posibles inversores.

De esta forma, los análisis serán "fundamentales", cuando tratemos empresas recien estrenadas en el mercado, haciendo referencia al mercado, modelo de negocio, y estados contables de la propia empresa.

No obstante, y como es lógico, en ciertos aspectos daré mi humilde opinión, la cual puede ser erronea. Por lo que considero necesario realizar el siguiente aviso. Lo que se va a leer en este blog son contrastes y valoraciones personales, lo cual conlleva la interpretación personal de los datos, dicho de otro modo, mi interpretación no tiene porque ser igual al de cualquier otro inversor. En resumen, y acogiéndome a las palabras de Graham: "Ni tienes ni no tienes razón porque la multitud no esté de acuerdo contigo. Tú tienes razón porque tus datos y tu razonamiento son correctos". En este post, yo represento a un individuo entre la multitud por lo que el análisis se debe considerar como una ampliación a la información que tenga el inversor de la empresa.

En caso de algún tipo de error o descuido por mi parte en la realización del post (el trabajo no puede ser perfecto) pido la colaboración del lector, y en caso de ser necesario pediré disculpas o me retractaré sobre algún punto tratado que fuera erroneo. Todo sea dicho, nos encontramos ante un sector y mercado muy complejos, y mi única experiencia en el sector ha sido el estudio hecho para la realización de este post.

Por último, e independientemente del resultado, este blog y post son completamente gratuitos, no hay suscripción alguna, no le voy a vender cursos, y como es lógico no soy un calienta valores ya que no pertenezco a ningún broker o intermediario, los cuales ganen comisiones a mi costa. Por tanto, no tengo razón alguna para no ser objetivo en el análsis.

Una vez considera todos los puntos anteriores podemos comenzar.

1. INTRODUCCIÓN: ¿QUÉ ES FACEPHI?

"El negocio de FACEPHI se basa en productos relativos al reconocimiento facial y a su aplicación en la informática. El reconocimiento facial, también denominado reconocimiento de caras, permite determinar la identidad de una persona. El proceso de identificación se divide, a grandes rasgos, en tres fases: detección, extracción y reconocimiento." (Pag 19, DIIM)

"Esta tecnología mide las características faciales de una persona, crea un código numérico que representa la cara de la persona registrada en la base de datos, y utiliza este código para llevar a cabo la comparación cuando el usuario se sitúa enfrente de la cámara durante su identificación." (Pag 20, DIIM)

"Actualmente es la única empresa española que produce la tecnología de reconocimiento facial, ya que las empresas similares que producen sistemas biométricos se basan en el reconocimiento mediante huella digital. Se trata de una empresa con prestigio no sólo a nivel nacional, sino también a nivel internacional debido al programa de internacionalización y expansión que sus directivos están llevando a cabo con la obtención de contratos en Latinoamérica." (Pag 18, DIIM)

Hitos significativos

2006: Gestación de la idea.

2007: Búsqueda de financiación / inversión.

2008: Formación de plantilla.

2009-2012: Desarrollo y mejora del producto.

2012: Se toma la decisión del cese de actividad de F7 Corporation para preparar el lanzamiento del producto.

2013: Durante este año se produjo la incorporación de dos branch offices, como son Bogotá (Colombia) y Santo Domingo (República Dominicana). Se comienza a analizar EE.UU por tratarse de un mercado emergente.

2014: A comienzos de año, FACEPHI es nombrado nuevo miembro de FIDO Alliance (Fast Identity Online, por sus siglas en inglés).

(Pag 13, 14, 15, 16, DIIM)

2. MERCADO

"Se espera que el mercado global del reconocimiento facial alcance los 6,600 millones de USD en 2018, creciendo a un CAGR09-13E[1] del 45.4%, según MarketsandMarkets." (Fuente: http://www.facephi.com/es/content/inversores/)

"The Biometrics market in Europe will grow at a CAGR of 17.25% during the period 2013-2018."(Fuente:http://www.businesswire.com/news/home/20140724005529/en#.U9LGqvl_tn4)

"The analysts forecast the Global Facial Recognition market to grow at a CAGR of 24.5 percent over the period 2012-2016." (Fuente:http://www.thefreelibrary.com/Global+Facial+Recognition+Market+Report,+2016%3A+3M+Cogent,+Cognitec...-a0351253745)

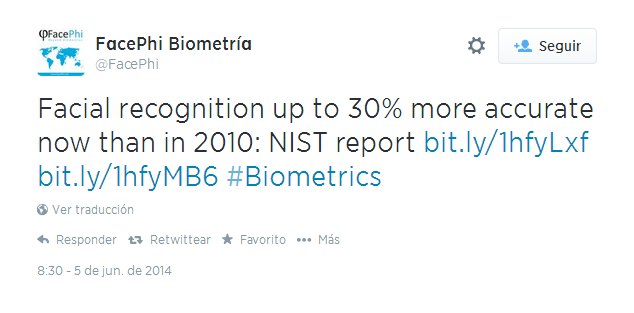

Facial recognition up to 30% more accurate now than in 2010 (Fuente:http://biometrics.nist.gov/cs_links/face/frvt/frvt2013/NIST_8009.pdf)

Dada la información aquí mostrada, como también la evolución tecnológica en muchos aspectos, y la mejora que el sistema de reconocimiento facial ha experimentado, considero que nos encontramos ante un mercado con muchas perspectivas de crecimiento a largo plazo. Si bien es cierto que en estos momentos su utilización es meramente complementaria es posible que en un intervalo considerable de años esta tecnología se implante en diversos sectores, ya que a diferencia de otros sistemas biométricos como la huella dactilar, o el reconocimiento por iris, éste sistema no es intrusivo y puede ser usado para la videovigilancia y reconocimientos 1-N (base de datos ilimitada, o N).

Sin olvidar mencionar, la incorporación y consideración de esta tecnología por parte de grandes empresas tecnológicas (Google, Facebook, Apple, Samsung) . Algo a lo que haremos mención más adelante.

3. MODELO DE NEGOCIO

"El modelo de negocio de la Compañía está basado en la licencia de su producto para integradores y desarrolladores de aplicaciones quienes, mediante el uso del SDK de FACEPHI, pueden proporcionar soluciones o aplicaciones al usuario final. FACEPHI ofrece dos productos, diferentes entre sí, tal y como se detalla a continuación:

- Proyectos: La Compañía proporciona servicios de apoyo técnico a desarrolladores integradores que ofrecen su propia tecnología (incluyendo el software de FACEPHI) a usuarios finales.

- Licencias: Venta del SDK de FACEPHI con varias licencias (con un máximo de 5) para ser integradas en cualquier aplicación." (Pag 21, DIIM)

Lineas de negocio

Gobierno:

- Videovigilancia

- Detección de sospechosos

- Control de acceso

Banca:

- Antifraude

- Videovigilancia

- Cajeros automáticos (ATM)

- Vip y fidelización

- Banco Online y Móvil

- Single SignOn

- Verificación de firmas

Seguridad:

- Videovigilancia

- Control de acceso

- Detección de sospechosos

Otros:

- Gestión de perfiles online

- Aplicacines móviles

- Sector automoción

Fuente: http://www.facephi.com/es/ (Apartado: Soluciones)

3.1 ACLARACIÓN DEL MODELO DE NEGOCIO

Nota inicial: Cuando se hace referencia a sistemas de reconocimiento 1-1 (one to one) estamos hablando de aquel sistema que compara los datos anteriores guardados por el rostro de UNA persona respecto al propio rostro de dicha persona en el momento que pasa nuevamente por el sistema. En este caso el sistema suele ir acompañado de una tarjeta, por lo que el objetivo simple del sistema 1-1 es verificar que esa tarjeta pertenece a su portador. Por ello, se conoce como "autentificación". Si por otro lado, hablamos de 1-N, el sistema compara UNA persona respecto a una base ilimitada, N, de rostros guardados en la base de datos. Por ello, este sistema se relaciona con la videovigilancia. Por último, y aunque no se menciona demasiado, el sistema 1-F (few) es aquel que compara el rostro respecto a una base de datos limitada de F rostros.

En el punto tres debemos pararnos un poco para hacer algunas matizaciones o aclaraciones por confusiones que se puedan producir.

Tal y como acabamos de ver las líneas de negocio de la empresa son 4 (Gobierno, Banca, Seguridad y Otros). Así aparece reflejado no solo en su página web si no también en su DIIM (Pag 24-29).

No obstante, empiezan a aparecer ciertas contradicciones, o al menos aspectos que pueden confundir al lector o posible inversor. Principalmente hago hincapié en las siguientes palabras:

"FACEPHI ha enfocado su negocio a proyectos que implican reconocimiento 1-1 (autenticación), área en la que se ha convertido en especialista." (Pag 36, DIIM)

Gobierno:

- Videovigilancia

- Detección de sospechosos

- Control de acceso

Banca:

- Antifraude

- Videovigilancia

- Cajeros automáticos (ATM)

- Vip y fidelización

- Banco Online y Móvil

- Single SignOn

- Verificación de firmas

Seguridad:

- Videovigilancia

- Control de acceso

- Detección de sospechosos

Otros:

- Gestión de perfiles online

- Aplicacines móviles

- Sector automoción

4. COMPETENCIA

"En el mercado actual existen pocas compañías creadoras de algoritmos propios de reconocimiento facial. Las que existen están enfocadas a proyectos de video-vigilancia o a proyectos de reconocimiento 1-N, por lo que no se consideraran competidoresdirectos de FACEPHI. Algunas de estas compañías son NEC, L-1 y Cognitec.FACEPHI ha enfocado su negocio a proyectos que implican reconocimiento 1-1 (autenticación), área en la que se ha convertido en especialista.Por este motivo, se entiende que FACEPHI estaría compitiendo directamente con los restantes tipos de biometrías existentes, tales como:

- Huella dactilar

- El reconocimiento de iris

- Sistemas de identificación basados en token, o llaves identificadoras, y coordenadas

- Otros sistemas biométricos (ej, voz)" (Pag 36-37, DIIM)"

4.1. CONTRASTE A LA COMPETENCIA

He aquí uno de los puntos cumbre del análisis. Y a mi juicio, que no tiene porque el ser correcto, representa el error garrafal, extremo, sin excusas, y fulminante, que en un trabajo de carrera te vale el suspenso y la carcajada de tu profesor seguida de la frase "Espabilaos que rápido habéis acabao".

Para hacernos una idea de la magnitud del problema voy a dar una serie de ejemplos tontos y exagerados para que el lector pueda acceder a mi perspectiva de la situación:

Cocacola: "El producto Coca-cola no es competencia directa de Pepsi. Nuestra competencia directa está englobada por leche Pascual y agua Fontvella"

Apple: "Nuestros smartphones apple no compiten directamente contra los smartphones de samsung. Nuestra competencia más directa es el correo ordinario."

¿Qué significan estos ejemplos llevados al absurdo? Muy sencillo. Lógicamente Cocacola, Pepsi, Lecha Pascual y Agua Fontvella satisfacen la misma necesidad básica: sed. Por tanto en términos de "mercadotenia" se consideran competencia, pero bajo ningún concepto Cocacola va a considerar la competencia directa de Leche Pascual. Lo mismo para el otro caso. Tanto los smartphones como el correo satisfacen la necesidad básica de comunicación, pero a nadie se le ocurriría decir la barbaridad de que son competencia directa.

Realmente son competencia genérica, y tal y como se estudia en la carrera de Administración y Dirección de Empresas (ADE), éste es el nivel más alejado de competencia. La menos directa.

Pues en este mercado y en cualquier otro es lo mismo. Las empresas de reconocimiento facial, compiten directamente entre si, es lo lógico. No tiene sentido decir que una empresa de reconocimiento facial compite directamente con otra que use el sistema de huella dactilar. ¿Se imagina usted que el Real Madrid o el F.C. Barcelona sostuvieran que no compiten entre si cuando están en la misma liga y siempre compiten por los primeros puestos? Pues eso es.

.Y eso es exactamente lo que recalca Facephi. No compite contra su propio mercado de reconocimiento facial.

"En el mercado actual existen pocas compañías creadoras de algoritmos propios de reconocimiento facial. Las que existen están enfocadas a proyectos de video-vigilancia o a proyectos de reconocimiento 1-N, por lo que no se consideraran competidores directos de FACEPHI. Algunas de estas compañías son NEC, L-1 y Cognitec."

¿Y quienes son exactamente NEC, L-1, y Cognitec?

Pues se va a reir usted. En primer lugar L-1 ya no existe como tal, un detalle leve o grave a los ojos del lector. Esta empresa fue adquirida el 26 de julio de 2011 (hace 3 años) por Safran Morpho. (Fuente: http://www.morpho.com/actualites-et-evenements/presse/safran-completes-the-acquisition-of-l-1-identity-solutions-becomes-world-leader-in-biometric-identity-solutions)

Entonces, ¿Quiénes son estas tres empresas? ¿No le suenan? ¿Seguro que no? Repasemos el titular del segundo enlace que le he proporcionado en la segunda sección del presente análisis ¿Qué dice?

Research and Markets: European Biometrics Market 2014-2018: 3M Cogent,Cognitec Systems, NEC Corp & Safran SA Lead the Market

¿Y si entramos en el tercero?

Global Facial Recognition Market Report, 2016: 3M Cogent, Cognitec Systems, NEC & Safran Dominate the Industry.

Visto lo anterior podemos afirmar que Facephi no considera su competencia directa a Congitec, Safran, y NEC, que no sólo lideran el mercado de reconomiento facial, sino todo los sistemas de biometría.

Esta es la razón por la cual he exagerado el punto de modelo de negocio. Y es que Facephi realmente se considera especialista del segmento 1-1, la prueba está aqui, ya que bajo sus criterios, del todo incorrectos como posteriormente se demostrará, los líderes solo están en el mercado 1-N y en la videovigilancia.

Y dado que no considera la competencia de aquellos que se encuentran en el segmento 1-N y videovigilancia, estas lineas de negocio no deberían aparecer en el negocio de Facephi. ¿Por qué? Bueno, si no considero la competencia de un mercado, ello implica que directamente no considero el mercado. ¿Cómo puedo estar en un mercado si no considero la propia competencia de dicho mercado? Es absurdo.

De este modo, de un plumazo, y en una línea de explicación, Facephi se ha quitado de encima la difícil tarea de tener que explicar a sus potenciales inversores contra quién se las tiene que ver. Y no es broma. Estos nombres no vuelven a ser mencionados en el resto del DIIM. ¿No me cree? Pruebe. Control+F sobre el DIIM. Solo encontrará las palabras mágicas de los líderes en esa línea.

Ahora bien, ¿es cierto que éstas empresas solo se dedican a 1-N y videovigilancia tal y como dice Facephi? Bueno, vamos a comprobar si es cierto o no.

- NEC

http://nz.nec.com/en_NZ/pdfs/NEC_Biometrics_NeoFace.pdf

¿Qué se lee? 1:1, 1:n and n:n Facial Matching

¿Y como le va a NEC con sus productos? Pues su case study lo tiene aqui: Universal Studios Japan. Y como puede observar en el video es un sistema de control de acceso, no es videovigilancia. http://www.nec.com/en/global/onlinetv/en/business/facialrecog_h.html

Además, aquí le muestro la variedad de servicios que ofrece NEC:

Fuente:http://www.nec.com/en/global/rd/crl/facerecognition/business.html?

- COGNITEC

Pues aquí lo tiene: http://www.cognitec.com/applications-physical-security.html

Authenticating authorized persons with face recognition supports security measures in airports, stadiums, office spaces, manufacturing sites and other buildings. An example of a 1:1 verification application, the image captured by a camera is compared to the image stored for the authorized person. The same method can be used for access to airplanes, ferries, cruise ships, etc.

¿Cognitec solo se dedica a la videovigilancia? Usted mismo.

Fuente: http://www.cognitec.com/applications.html

- SAFRAN

En este caso no he encontrado un ejemplo concreto donde de forma explicita se especifique que la tecnología de Safran sea 1-1. No obstante, les dejo el enlace siguiente http://www.morpho.com/morpho-3d-face-reader-tm-645 donde la tecnología de Safran es usada para el control de acceso, es decir, no es videovigilancia.

Bien. Creo que queda comprobado que al menos de forma clara e implicita dos de las 3 tienen sistemas del modo 1-1. Además de que se dedican a algo más que videovigilancia.

Una vez dicho todo lo anterior, y mostrados a mi juicio datos y documentos suficientes, únicamente se puede llegar a las tres siguientes conclusiones, de las cuales únicamente se puede elegir 1:

- Facephi no sabe realmente contra quién está compitiendo.

- Facephi no quiere que sus posibles inversores o actuales accionistas conozcan quién es su competencia real.

- Estoy equivocado, mi interpretación es incorrecta, y la información mostrada es falsa. Si fuera así, pido disculpas.

Dejo al lector elegir libremente la opción que a su juicio considere correcta. No obstante, le hago saber que este pequeño test se verá reducido a dos opciones dentro de poco con información verídica. No obstante, y como el lector podrá deducir, el mero hecho de que Facephi mencione a su competencia ya significa que sabe quiénes son. Dicho de otro modo, en realidad ya sólo tenemos dos opciones: la 2 y la 3.

Por último, y antes de acabar, me gustaría mostrarle algunas otras empresas que también son competencia real de Facephi y no han sido consideradas por ella:

- ARTEC ID

http://www.artecid.com/solutions/case-studies.html .

Tal y como puede observar su sistema es utilizado, nada más y nada menos, que por el Sberbank "el mayor banco de Rusia y de Europa Oriental" (Fuente: http://es.wikipedia.org/wiki/Sberbank)

- 3M

La otra lider del mercado, que tal y como se muestra en el siguiente enlace:

http://solutions.3m.com/wps/portal/3M/en_US/Security/Identity_Management/Products_Services/Civil_ID_Systems/Enrollment_Issuance/Facial_Identification_Management_System/ alcanza todos los modos posibles: 1-1, 1-N, 1-F. Facephi ni tan siquiera la menciona. No tiene porque creerme en ningún punto de mi análisis, esa es la razón por la que las fuentes son tan relevantes y abundantes. Así que ya sabe. Control+F sobre el DIIM, 3M ... Nada.

Además, le aporto en el siguiente enlace http://multimedia.3m.com/mws/mediawebserver?mwsId=SSSSSuH8gc7nZxtU5xmx5x_SevUqe17zHvTSevTSeSSSSSS-- un "folleto" en el cual puede encontrar, en las hojas finales, como 3M también usa su sistema para acceder a páginas web, e incluso puede leer lo siguiente:

ID document issuance—For driver’s licenses and other forms of government and commercial identification, 3M Cogent provides immediate face image capture, normalization, and 1:1 and 1:N identification.

- Neurotechnology

Y aquí la humilde de las empresas en reconocimiento facial. Eso si, pequeña pero matona. Atentos a su case study:

http://www.neurotechnology.com/download/CaseStudy_Spain_Airports_Border_Control_System.pdf

Pues ahí lo tiene. Los aeropuertos del prat de Barcelona y Barajas de Madrid utilizan el sistema de reconocimiento facial de Neurotechnology.

Facephi únicamente la menciona como competencia en huella dactilar:

Algunas de las compañías que destacan en el sector de reconocimiento por huella digital son Digital Persona y Neurotechnology. (Pag 36, DIIM)

Y en el caso en el que el lector no considere aun como suficiente competencia lo mostrado aquí llegan los "cocos": Google y Apple.

Google: http://cincodias.com/cincodias/2012/09/06/empresas/1346938786_850215.html

Apple: http://www.cnnexpansion.com/tecnologia/2013/12/04/apple-patenta-reconocimiento-de-rostros

Dificil lo va a tener Facephi en los dispositivos móviles. Muy difícil.

Defensa de Facephi

Lógicamente con todo lo aquí mostrado, y principalmente si usted es un inversor con acciones en Facephi o interesado en tenerlas, usted deseará preguntarle a la empresa sobre este tema. O al menos debería.

Por ello lo lógico sería tener en mente que la propia empresa se va a defender. Fijese bien el verbo que emplea al referirse a lo que hace su no competencia:

En el mercado actual existen pocas compañías creadoras de algoritmos propios de reconocimiento facial. Las que existen están enfocadas a proyectos de video-vigilancia o a proyectos de reconocimiento 1-N, por lo que no se consideraran competidores.

La empresa, con gran maestría, usa el verbo "enfocar", están enfocadas, por lo que realmente ella no ha dicho que no hagan más cosas, simplemente que su no competencia se centra principalmente en estos aspectos. Pero como hemos podido ver estas empresas tienen una gran variedad de servicios y productos, y no solo eso, sino que además existen más empresas (además de las tres que menciona) que también se dedican al reconocimiento facial y tampoco han sido consideradas. Lo que yo le he mostrado ha sido una pequeña muestra encontrada en una semana de estudio, imagínese lo que se podría encontrar en un mayor periodo de tiempo si una empresa, y no una persona individual, se pusiera a investigar todo el mercado.

Además, aunque lo que le voy a decir es adelantar acontecimientos de puntos posteriores, me parece extraño que una empresa tenga un producto que nadie más ofrece y en cuatro años y medio no haya conseguido ningún cliente. Me parece extraño.

Por otro lado, me gustaría recalcar que Facephi hace un gran uso de la oratoria para segmentar su competencia. Si se da cuenta únicamente considera aquellas empresas "creadoras de algoritmos propios", y a partir de aquí las vuelve a segmentar por solo dedicarse a videogilinacia o 1-N.

La pregunta es, ¿existe tanta diferencia por el hecho de que una empresa use un sistema que no es propio, o adquiera una empresa con sistema de reconocimiento facial para ofrecerselo a sus clientes? Como hemos visto Safran adquirió L-1. Por tanto, y bajo criterios de Facephi, Safran no es competencia directa porque no tiene algoritmo propio, éste ha sido adquirido. Y vamos más allá, porque Google también adquirió una empresa de reconocimiento facial, hace 2 años, "Google acquired Ukrainian augmented and facial recognition start-up Viewdle for approximately US$30 million in 2012" (Fuente: http://www.prnewswire.com/news-releases/global-facial-recognition-market-report-2016-3m-cogent-cognitec-systems-nec--safran-dominate-the-industry-234106951.html), por lo que la gigante tecnológica tampoco sería competencia por no tener un algoritmo propio, y como puede ver en el mismo enlace 3M tampoco cuenta porque ésta adquirió Cogent Inc.

Pues esperemos entonces que el mercado de reconocimiento facial no crezca demasiado, vaya a ser que despertemos de verdad a todos los gigantes tecnológicos.

Pregunta final

Y por último, y por no cansar ya al lector en este aspecto, voy a realizar una última consideración, no para convercerle de nada sino para que piense por usted mismo:

Si realmente Facephi tuviera razón y NEC o SAFRAN (que son las que menciona en el DIIM) se enfocaran principalmente en 1-N y en videovigilancia y además no fueran consideradas en el reconocimiento facial. Y al mismo tiempo tal y como Facephi sostiene: "se entiende que FACEPHI estaría compitiendo directamente con los restantes tipos de biometrías existentes"

Yo me hago la siguiente pregunta y dejo que el lector la conteste ¿Si Facephi considera al resto de biometrías su competencia, cómo es posible que en los ejemplos dados ( Digital Persona y Neurotechnology para huella dactilar, Eyelock para reconocimiento de iris, y Nuance para otros sistemas biométricos) no aparezcan por ningún lado ni NEC ni SAFRAN cuando éstas son las líderes en toda la INDUSTRIA de la biometría?

La respuesta es suya.

5. VENTAJAS COMPETITIVAS

Rapidez: El proceso de reconocimiento de FACEPHI es considerablemente más rápido que sus competidores.

Fiabilidad: Los resultados muestran que FACEPHI tiene un muy alto nivel de fiabilidad en cuanto a detección de cara y ojos y operando en diferentes condiciones de iluminación.

Presencia en el mercado: Aunque FACEPHI posee uno de los mejores productos en el mercado, la Compañía está empezando su incursión en el mismo teniendo una presencia en el mercado que todavía es limitada, está en proceso de expansión a nivel internacional mediante contratos de colaboración y contratos de alianza firmados principalmente en América.Precio: Puesto que la tecnología es propiedad de la Compañía, el SDK deFACEPHI es altamente económico en términos de precio, en comparación con la media del mercado. En este sentido, la Compañía presenta el perfil de precios más competitivo de todas las empresas mostradas. (Pag 40, DIIM)

5.1 CONTRASTE DE LAS VENTAJAS COMPETITIVAS

Si acabamos de ver que la competencia que Facephi ha considerado como competencia no es la correcta. ¿Qué validez tiene la sección de ventajas competitivas? Lógicamente ninguna. Seguro que sale ganando. Un coche es mejor que una bicicleta. Del mismo modo el sistema de reconocimiento facial es mejor que el resto de biometrías, y recordemos que según Facephi el resto de biometrías, y no la suya, es su competencia:

Por este motivo, se entiende que FACEPHI estaría compitiendo directamente con los restantes tipos de biometrías existentes, tales como:

- Huella dactilar

- El reconocimiento de iris

- Sistemas de identificación basados en token, o llaves identificadoras, y coordenadas

- Otros sistemas biométricos (ej, voz)" (Pag 36-37, DIIM)

Ahora bien. Vamos a pasar por alto esto para poder seguir. Y supongamos que Facephi ha hecho bien su trabajo y reconoce su competencia frente al público objetivo inversor. ¿Qué deberíamos hacer entonces? Ver las características del producto, y tal y como dice Facephi, comprobar si es rápido, fiable y barato.

Facephi proporciona los siguientes datos:

La fiabilidad del reconocimiento facial de FACEPHI es muy alta y además, mejorable. En este contexto, cuanta más fiabilidad exista, menos error se obtendrá. Para ello la Compañía utiliza las siglas FFR, como tasa de falso rechazo, y FAR como tasa de falsa aceptación ... FACEPHI ofrece una FRR en FAR igual a 0.1%, lo que significa que el margen de error que se determina como falsa aceptación es de 0,1%, esto es, uno de cada mil serán calificados con reconocimiento positivo cuando realmente no se corresponde con la realidad. (Pag 38, DIIM)

Un beneficio adicional es que el tamaño del patrón utilizado por la tecnología se sitúa en aproximadamente 6 Kb, en comparación con la media del mercado que está en 120/170 Kb. (Pag 24, DIIM)

En el mes de mayo, la rapidez del proceso ha sido mejorada, pasando de tardar 105 milisegundos en el proceso de detectar, extraer y reconocer a realizarlo en 38 milisegundos. Por ello siguen siendo la empresa con el proceso más rápido y cada vez mejor. (Pag 18, DIIM)

Vamos a ver. ¿Qué validez tiene esta información? ¿Cómo se lo explico? Recuerda usted, o a alguno de sus amigos, que su madre le haya dicho esa famosa frase de "cariño no estás gordo", la cual siempre iba seguida de, "estás rellenito", "es tu metabolismo" o " no te preocupes que el año que viene pegarás el estirón". O la que todo hijo a oído: "Tengo el hijo más guapo del mundo". Pues chico, estabas probablemente gordo, y no eras el más guapo del mundo. Es tu madre, te ha hecho y criado. Por tanto, no es objetiva.

¿Y a qué nos lleva esto? Simple. La empresa no puede proporcionar esta información sino está comparada objetivamente contra sus competidores potenciales, punto por punto, y característica por característica.

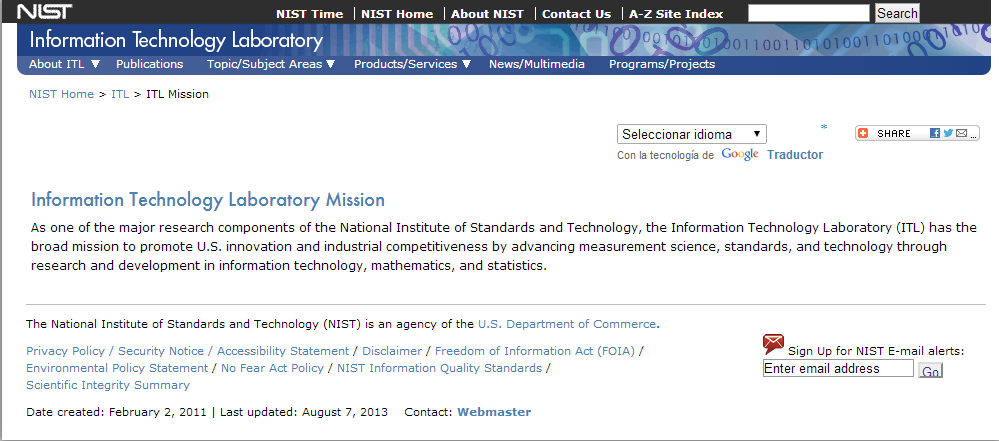

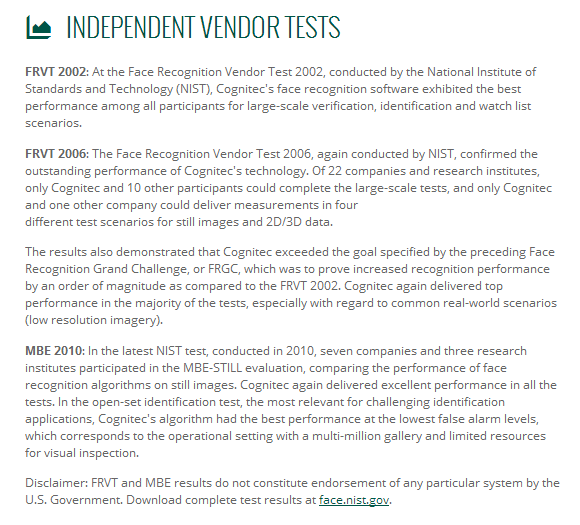

Claro, el lector pensará que comparar cada uno de los aspectos de su algoritmo con cada uno de sus competidores nos llevaría una eternidad, ¿cierto?. ¿Y que pasaría si le dijera que existe una entidad independiente, objetiva, experimentada y especializada en biometría facial que compara cada aspecto de los algoritmos, y lo lleva haciendo desde el año 2000? Evidentemente, usted es inteligente y no me va a creer sino le aporto la información pertinente. ¿Se acuerda del último enlace de la sección 2 ? Pues aquí le remito el informe:

http://biometrics.nist.gov/cs_links/face/frvt/frvt2013/NIST_8009.pdf

No necesito que se lo lea. Simplemente la primera página es más que suficiente. Este informe, test, es conocido como el Face Recognition Vendor Test (FRVT) el cual compara los algoritmos de los participantes que hayan solicitado el análsis. Dicho informe es realizado por el NIST (National Institute of Standards and Technology).

¿Cuál es su misión?

(Fuente: http://www.nist.gov/itl/mission.cfm)

Y tal y como puede observar en la línea de más abajo de la imagen esta institución pertenece, nada más y nada menos, que al "United States Department of Commerce" (http://www.commerce.gov/) Me van a llamar en este aspecto confiado. Pero para mi tiene la validez suficiente.

¿Y qué puede pensar usted de esto? Bueno. Tal vez que no sea tan relevante como parece. Que no se presentará nadie. Y seguro que las empresas que se presentan no le dan importancia. Pues al lío. Vamos a ver que encontramos.

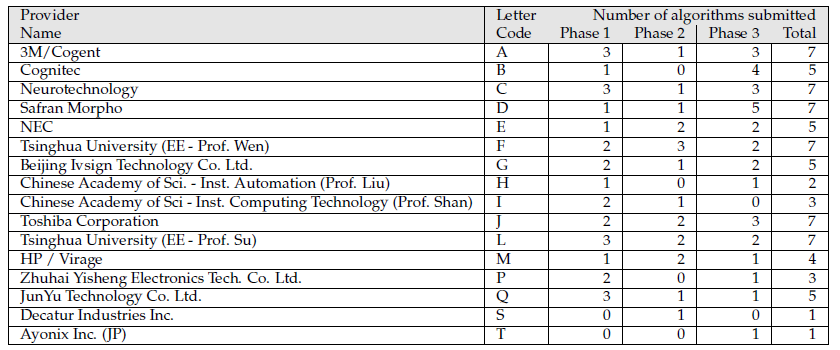

En primer lugar, ¿qué empresas se han presentado para comparar de forma feaciente, objetiva, e independiente la calidad de sus algoritmos, de tal forma que sus clientes puedan fiarse de su producto? Pues agarrese al sofa, silla o sillón que vienen curvas.

Pues nada. Ahí las tiene. 3M, COGNITEC, NEUROTECHNOLOGY, SAFRAN MORPHO Y NEC. La No competencia de Facephi, se ha presentado de forma voluntaria al análisis para demostrar la efectividad, rapidez, y todo lo que quiera ser comprobado en relación a su producto/algoritmo. Y no se engañe, tal y como he dicho estos informes llevan realizandose desde el año 2000,(http://www.nist.gov/itl/iad/ig/frvt-2013.cfm), por ejemplo Cognitec ya se presentó en el año 2006 (http://www.nist.gov/itl/iad/ig/frvt-2006.cfm) y las demás también se presentaron para el (MBE- Multiple Biometrics evaluation) en el cual también se analiza el reconocimiento facial. (http://www.nist.gov/itl/iad/ig/mbe.cfm)

Nota: Como puede comprobar estas empresas han aportado SU algoritmo para que sea analizado, es decir, estas empresas poseen un algoritmo propio, o al menos lo han presentado como si fuera suyo. Además, como podemos ver existen incluso universidades, que pueden acabar vendiendo su sistema, y otros años la propia Samsung se llegó a presentar.

¿Qué importancia tiene este informe para las empresas? Comprobémoslo.

- NEC

Aquí les presento el video de los premios ganados por NEC desde el año 2009 y hasta 2013.

http://www.nec.com/en/global/rd/crl/facerecognition/

No es para menos, es la mejor indiscutiblemente tanto por velocidad como por precisión:

http://www.nec.com/en/global/rd/crl/facerecognition/technologies.html?

Y aquí lo expuesto en el informe que le he dejado más arriba:

- COGNITEC

(Fuente: http://www.cognitec.com/independent-vendor-tests.html)

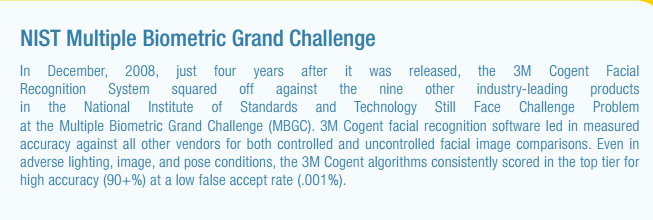

- 3M

(Fuente: http://multimedia.3m.com/mws/mediawebserver?mwsId=SSSSSuH8gc7nZxtU5xmx5x_SevUqe17zHvTSevTSeSSSSSS--()

¿Por qué es importante?

Piénselo por un momento. Prestigio. Notoriedad. Calidad. Imagen. Confianza. Transparencia.

¿Cuál fue una de las razones de la incorporación de Facephi al MAB?

Mediante la incorporación al MAB-EE, la Sociedad espera también incrementar su notoriedad, imagen de marca, transparencia y solvencia ante la comunidad inversora, fortaleciendo sus relaciones con clientes y proveedores, con el fin de estar en un mercado abierto que, en definitiva, facilite futuros planes de expansión y crecimiento. (Pag 17, DIIM)

¿Por qué no se ha presentado nunca Facephi?

La respuesta a esa pregunta es algo que atañe a la empresa, y es su responsabilidad si algún inversor se lo pregunta. Por tanto, no es mi obligación contestarla dado que desconozco la respuesta correcta. Si quieren saberlo ya saben a quién dirigirse. Y por si se lo están preguntando, si, Facephi conoce la existencia de estos tests, ¿por qué lo se? ¡¡¡¡ Ayyyy!!! Internet ni olvida ni perdona.

Conclusión

El algoritmo de Facephi no es ni bueno ni malo hasta que se demuestre de forma independiente y objetiva una cosa o la otra. Lo que queda claro es que la información que da Facephi respecto a su producto no es comparable a los resultados del informe ya que los inputs y criterios utilizados serán diferentes completamente uno de otros. Ya sabe el único modo de salir de dudas. Hasta entonces, ni bueno ni malo ... solo indefinido.

Debido a la noticia que justamente ha salido dos días antes (respecto a la publicación de este post) en El País, tengo la opción de contrastar las palabras del presidente respecto a su propio producto. Atentos a la lógica y coherencia de las palabras.

(21-6-14)"Ni siquiera tenemos el mejor sistema de reconocimiento de la industria pero somos los segundos mejores en todo."

(27-7-14)“Nuestra tecnología, siendo sinceros, es prácticamente igual que las que hay en el mercado y nuestro hecho diferencial es el coste” Fuente: http://economia.elpais.com/economia/2014/07/26/actualidad/1406400706_674020.html

6. CLIENTES

La acción comercial más grande que se está llevando a cabo se sitúa en un país sudamericano, cuyo detalle está sujeto a una clásusula de confidencialidad contenida en los mencionados contratos, donde se pretende implantar la tecnología en la denominada como Asociación de Bancos, conformada por 15 instituciones financieras privadas.

El propósito de este proyecto es la reducción del fraude y la mejora de la seguridad a través de la centralización de las soluciones basadas en biometría facial.Se trata del registro por biometría facial centralizado, al cual todos los bancos miembros de la Asociación tengan acceso para posteriormente autenticar a los clientes a la hora de solicitar cualquier servicio. (Pag 41, DIIM)

6.1 CONTRASTE DE CLIENTES

Proyectos pasados

Llegamos a la parte que más críticas y expectación ha levantado la empresa en la comunidad financiera. Y no es otra cuestión que la ausencia total de clientes por parte de la empresa. Un hecho muy llamativo salir a cotizar sin tan siquiera clientes.

Pero vamos a lo que nos atañe y a analizar los proyectos y "posibles clientes que no lo fueron" de Facephi. Nota: Facephi antes era conocida como F7.

En primer lugar vamos a ver el siguiente titular con su pertinente enlace:

"El reconocimiento facial del Empire State es 'made in Alicante'" (Fuente: http://elpais.com/diario/2010/01/28/ciberpais/1264649065_850215.html)

Lógicamente lo que más nos importa es el contenido, y nos fijamos en lo siguiente:

... la empresa que ha desarrollado el algoritmo encriptado para el reconocimiento facial de las personas que accedan a uno de los símbolos de Nueva York, el Empire State.

"Fueron seis meses de pruebas para adaptar el programa a las condiciones variantes, sobre todo de luz, que se dan en la calle, donde están instalados los cajeros". La Caja de Ahorros del Mediterráneo (CAM) les ayudó a probar el sistema.

El Face Recognition pasó la prueba y, hoy por hoy, la aplicación de F7 Corporation es única en el mundo.

... De momento, el Face Recognition de F7 aparecerá en los cajeros automáticos españoles, además de dar el acceso al Empire State.

Tres aspectos a considerar:

- La noticia es del 28 de Enero del año 2010. Más de 4 años después la empresa todavía no tiene clientes.

-

En ningún momento se instaló completamente el algoritmo de Facephi ni en el "Empire State" ni en la "CAM". Por dos motivos, el primero porque no se ha nombrado dicha actuación ni en el DIIM ni en ningún otro lugar, es decir, no fue más allá de una prueba piloto, y en segundo lugar, y tal y como vemos en el siguiente enlace http://www.levante-emv.com/economia/2009/11/12/cam-ensaya-programa-reconocimiento-facial-incorporarlo-cajeros/650528.html la incorporación del programa en la CAM es definida como " una prueba piloto para comprobar la eficacia de un nuevo programa de reconocimiento facial que podría ser utilizado en cajeros automáticos, según informaron fuentes de la entidad financiera."

Y vamos a la siguiente noticia un año más tarde: 22-02-2011, (Fuente: http://www.valenciaplaza.com/ver/20495/la-compa%C3%B1ia-alicantina-f7-corporation-desarrolla-un-software-de-reconocimiento-biometrico-para-la-t4-de-barajas.html)

F7 Corporation, empresa alicantina pionera a nivel mundial en software de reconocimiento biométrico ultima un proyecto piloto para la instalación de su tecnología en la T4 de Barajas.

En España, ver esta tecnología en cada cajero será presente en breve. Según informa la compañía, ha ganado un concurso de una "importante entidad financiera para la instalación de 3.000 puestos LogOn para control de acceso y presencia".

Aunque no se informa del nombre de la entidad, se sabe que el BBVA, Banco Santander, Banca March, Sa Nostra, entre otros se han interesado por el mismo y la Caja Mediterráneo ya realizó en su Centro de Cálculo de Alicante pruebas con este software, que asocia una identificación de usuario -una tarjeta, por ejemplo-, a su patrón facial, identificando el rostro del propietario del activador correspondiente.

No vamos hacerlo muy largo. No se sabe nada ni de la T4 de Barajas ni de la entidad financiera en la cual supuestamente se ganó un concurso. En un primer momento consideré la opción de que fuera la CAM, pero como bien detalla la noticia y he expuesto anteriormente, tampoco.

Y por último, y antes de entrar en el presente avanzamos año y medio más en nuestra investigación: Noviembre 2012. (Fuente: http://gestion.pe/tu-dinero/interbank-comienza-pruebas-reconocimiento-facial-cajeros-automaticos-2051329)

Interbank comienza pruebas de reconocimiento facial en cajeros automáticos

En alianza con F7 Coporation, empresa española especializada biometría, el banco ha iniciado las pruebas de esta herramienta para fortalecer los filtros de seguridad en su red de cajeros automáticos GlobalNet en el Perú.

Desgraciadamente nos seguimos encontrando con la misma situación. Nada.

El balance de cuatro años y medio de proyectos piloto de la empresa ha sido la captación de 0 clientes. En esta sección he recogido los proyectos piloto de los cuales la prensa se ha hecho eco. Ello significa que han habido muchos más proyectos piloto y que ninguno de ellos ha llegado a materializarse. Comprenda el lector mi preocupación, desde un sentido empresarial, frente a una empresa que prácticamente en un lustro, y con un producto que en teoría "es el segundo mejor en todo" , no ha conseguido captar ningún cliente. Ni el Empire State, ni la CAM, ni Barajas, ni una entidad financiera de la que no se sabe nada, y tampoco de Iberbank. Empresas desde el 28 de Enero de 2010 han estado probando el producto de Facephi, y éste no ha convencido a ninguna. Comprenda el lector mi preocupación respecto a la fuente de ingresos de la compañía.

Simplemente para repasar datos. Cognitec en el año 2006 ya estaba testeando su algoritmo frente al NIST. Ese año fue en el cual se generó la idea de crear la empresa F7 (Antigua Facephi). El mismo año que se te ocurre la idea, otros ya la están testeando de forma oficial frente a organismos independientes. Mal asunto desde una perspectiva empresarial.

En el año 2010, según indica Neurotechnology, su producto fue instalado en el Prat y Barajas a través de la empresa española Indra. Demasiada delantera lleva la competencia. (Fuente: http://www.neurotechnology.com/download/CaseStudy_Spain_Airports_Border_Control_System.pdf).

Noticia de El país, 26-7-14.

El presente artículo ha salido dos días antes de la publicación de este post, lo cual es útil para apoyar todo lo argumentado hasta ahora.

Fuente: http://economia.elpais.com/economia/2014/07/26/actualidad/1406400706_674020.html

Todo lo escrito por el país ratifica palabra por palabra lo analizado, a saber:

... en el Empire State no conocen a F7, ni a la firma que le sucedió, Facephi. Chris Blackman, responsable de tecnología de Empire State Realty Trust es reacio a hablar de la seguridad del edificio, pero concede por teléfono. “No tenemos ese sistema”.

...En la oficina de Interbank”. Una portavoz de Interbank corrige: “Hubo coordinaciones con la empresa para estos cajeros, pero finalmente no se llegó a ejecutar”.

Las cláusulas de confidencialidad

Cuando una empresa habla de cláusulas de confidencialidad se da a entender que no se va a dar el nombre de una empresa y por tanto la empresa firmante se comportará correctamente. Si dado el caso, una empresa que dice mantener una cláusula de confidencialidad la rompe en el plazo de un mes. Dicha empresa quedará en entre dicho. Pues a eso vamos.

Dada la información de Facephi sabemos lo siguiente:

La acción comercial más grande que se está llevando a cabo se sitúa en un país sudamericano, cuyo detalle está sujeto a una clásusula de confidencialidad contenida en los mencionados contratos, donde se pretende implantar la tecnología en la denominada como Asociación de Bancos, conformada por 15 instituciones financieras privadas. (Pag 41, DIIM)

Se trata de una institución de Sudamérica que representa a un grupo de bancos privados e instituciones financieras. (Pag 46, DIIM)

Ahora asegura (el presidente Salvador Martí) que negocia con la asociación peruana de banca, y apunta que si firma ese primer contrato caerán otros como fichas de dominó.

Proyectos con clientes finales: Los Hitos y Hechos Relevantes serán publicados cuando todos los contratos queden cerrados. Hasta el momento, por normativa del MAB, no podemos adelantar conversaciones ni preacuerdos. En las páginas 46 y 47 del DIIM, puede encontrar el tipo de proyectos con los que trabaja FacePhi pero sin poder comentar nombres de empresas.

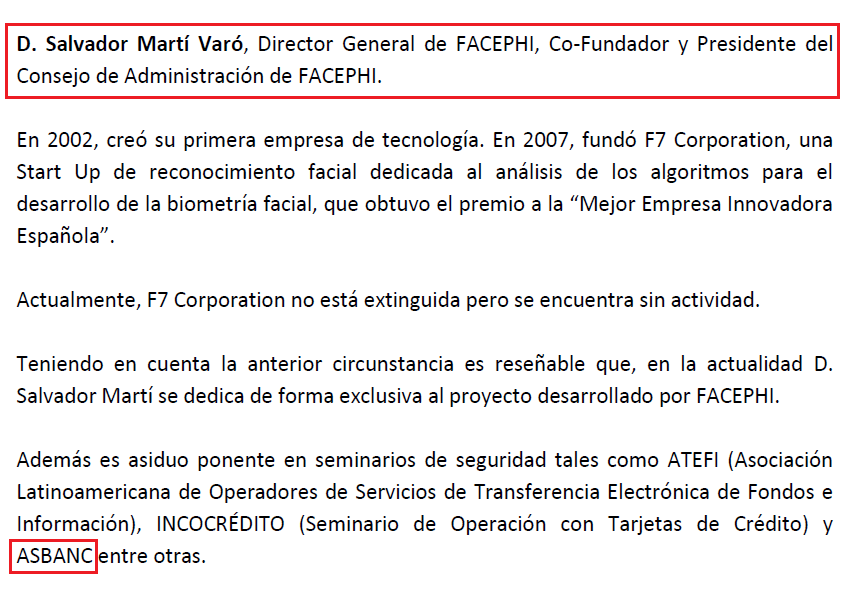

ASBANC Y EL PRESIDENTE

¿Se ha fijado usted en que ASBANC (Asociación de Bancos en Perú, con la cual (probablemente y está en negociación) se va a firmar el primer contrato de Facephi) aparece UNA ÚNICA VEZ en el DIIM? Le puedo garantizar que ni tan siquiera se habrá percatado. Y si lo ha hecho lo habrá dejado pasar.

(Pag 54, DIIM)

ASBANC aparece en el C.V del Presidente de Facephi y por alguna razón, sea la que sea, a la hora de hacer el DIIM omitieron la explicación de quién es Asbanc. Disculpen si nací siendo desconfiado, pero hay 3 acrónimos, y el único que no se explica es el de ASBANC. Simplemente me parece curioso.

El propio presidente ya ha reconocido en el País, a medias, que el primer contrato puede ser con ASBANC.

4 años y medio con pruebas piloto y sin clientes, y el primero que tal vez se logre es aquel con el que el presidente ha tenido relaciones laborales (supongo que le habrán pagado por los seminarios), y damos por supuesto que habrá conseguido contactos en la misma institución. Lógicamente, no pasa nada. Y Facephi puede trabajar para quién quiera. Lo único que digo es que es curioso, y dejo que sea el lector el que juzgue. Yo le he mostrado los datos. Únicamente le he mostrado un aspecto que tal vez le haya pasado desapercibido.

Nota: Por si lo busca en google el acrónimo de ASBANC pertenece única y exclusivamente a la "Asociación de Bancos en Perú".

Proyectos futuros y partners estratégicos

Unos de los aspectos más positivos de la compañía es la gran cantidad de partners estratégicos que ésta lleva consigo, tal y como queda reflejado en el DIIM:

Además FACEPHI cuenta con el apoyo de Partners tecnológicos repartidos por distintos países de Latinoamérica, que hacen la labor de desarrollo del producto e implementación de la tecnología en estos países. (Pag 15, DIIM)Actualmente FACEPHI cuenta con un equipo pionero de ingenieros y expertos en el desarrollo de productos de reconocimiento facial, contando con más de 40 Partners tecnológicos repartidos por todo el continente americano, lo que permite que se distribuya su software en más de 25 mercados distintos. (Pag 29, DIIM)

A este ingreso tendríamos que añadirle las cuotas mensuales del citado proyecto en la Asociación de Bancos y de una estimación de éxito del 10% de las propuestas emitidas en materia de implantaciones de la tecnología, lo que haría un total de 1.197.000.-€ facturados en 2015. (Pag 49,DIIM)

"La salida al MAB ha acelerado muchas cosas, y ves que te sientas con tus socios y partners y te ven de otra manera cuando estas cotizando en bolsa" ..."Hay más de 20 proyectos a expensas de un si y una firma"

- Tu producto es el mismo hace 2 meses y ahora, por lo que considerar que tus clientes o socios te vean diferente por cotizar, cuando la empresa mantiene sobre el 85% del capital no me parece, a mi juicio y que no tiene que ser correcto, creíble. En teoría, ya te tendrían que ver con grandes ojos cuando has mantenido en todo el DIIM que tienes un gran producto. Recordemos que uno de los puntos principales de la inversión es restarle importancia a los efectos de la bolsa, no dársela.

- No concibo que el CFO diga que más de 20 proyectos están a expensas de un si y una firma, dando por hecho que se van a cumplir, cuando a mi, posible potencial inversor de su empresa, única y exclusivamente me han sido explicados en el DIIM con detalle 2 de 20 proyectos, que son los que se han considerado principalmente para el plan de negocio.

De este modo, en referencia a los proyectos futuros de la empresa, y por tanto a sus ingresos futuros, honestamente no puedo decir nada. Lo veo oscuro, difuso, complejo o difícil de prededir considerando no únicamente el hecho de que hasta ahora no han habido clientes, sino considerando en el sentido global todos los puntos de la empresa que hemos analizado hasta ahora y que vamos a ver a continuación.

Mi opinión es que, lógicamente, es posible que la empresa firme los 20 proyectos y por tanto al final del año que viene cotice con un valor de más de 100 millones. Si ha sido posible el caso Gotham-Gowex, ésto también es posible. Sin embargo, yo no predigo el futuro, y lo único que puedo decir con certeza es que hasta ahora ningún proyecto piloto se ha transformado en cliente final. Si el lector quiere saber si esos 20 proyectos se van a cerrar o no, deberá realizar un análisis mucho más estricto que éste, y yo no dispongo ni del tiempo ni de la información para ello. Espero que lo comprenda.

7. EQUIPO DIRECTIVO: CFO, Juan Sainz de los Terreros

Por si lo está pensando no pienso hablar ni de blogs, ni de retos, ni de gowex. Este punto va a ser utilizado simplemente para analizar la contratación del CFO de Facephi. En primer lugar me pondré en la piel del presidente, es decir, que pensamientos hubiera tenido para acabar contratando a dicho profesional. En segundo lugar evaluaremos la idoneidad del trabajador respecto a su puesto. Lo primero nos ayudará a entender el porque se contrató, y lo segundo, la capacidad de la directiva respecto a la "contratación de capital humano". Esta es la parte más subjetiva del análisis, por lo que no hace falta decir que usted puede pensar lo contrario.

Hilo de pensamientos si fuera quién contraró al CFO:

1-6-14: Bien. Me encuentro con mi empresa que tiene pérdidas. No tiene clientes. Y lo único de lo que dispongo es de un producto que necesito vender. Mi competencia lleva mucha ventaja y no puedo perder tiempo. Necesito capital y lo necesito ya. Entonces está claro que necesito a alquién que atraiga la inversión. Una persona conocida en el MAB y que la gente conozca. Hay dos opciones. La primera es Nacho Royo (CarruselMAB).Mmmmm. No. Tiene un master en ESADE pero es demasiado joven. No sería una buena opción. La otra que tengo es Juan. Bueno. Tiene experiencia de trabajo, y aunque no sea exactamente para lo que le voy a contratar tiene un master MBA en el IE, por lo que por ahí puedo defender su fichaje en caso de que alguien se queje. Y mucha gente podría confiar en él. De este modo es posible que una parte proporcional de los pequeños inversores de Gowex también invirtieran en Facephi. ¿Qué es lo peor que puede pasar? ¿Qué el uno de julio que sale mi empresa a cotizar venga el joker, se cargué a Gowex y demuestre que los reguladores más bien hacen poco y además haga perder credibilidad inversora a mi fichaje?. Eso sería más raro que un perro verde. Probabilidad una entre un millón. Fijo. Pues eso. Contratado.

1-7-14: Cisne negro. Hecho altamente improbable que acaba ocurriendo. Son cosas que pasan y seguirán pasando.

Honestamente, creo que la estrategia no estaba mal pensada para atraer inversores. Pero estas cosas pasan. (Aclaración: desde un punto de vista moral o ético no me parece correcto, utilizas la percepción de las personas en su contra para que no valoren tu empresa y directamente confien en ti a ciegas, pero por otro lado, desde un punto de vista estratégico es el acertado dado que no valorarán tu empresa objetivamente, serán subjetivos e invertirán sin mirar meramente porque has contratado a dicho CFO.)

¿Es acertada la visión que acabo de plasmar? Pues Nacho Royo opinaba algo parecido a partir del min 9:30. (agradezco a berebere el enlace)

"Facephi optó por Juan para darse a conocer...incluso las empresas que quieren salir al MAB intentan relacionarse antes con personas como puede ser Juan como puede ser yo, para utilizarnos también como medio de comunicación inicial porque al final al perfil al que llegamos es un perfil de pequeño inversor pero muy comprometido ... justo Facephi es el máxmo exponente en lo referente a una empresa saliendo al MAB, apoyada por los inversores particulares o agentes freelance, o independientes, como podría ser Juan o como podría ser yo." Nacho Royo Hernandez.

Fuente: https://www.youtube.com/watch?v=z5Pjp5PF7cA

Y en el mismo foro de Facephi podemos encontrar a algún usuario que ratifica lo dicho anteriormente:

Considero suficiente esta pequeña muestra. Ya que este pensamiento es compartido de forma amplia por la comunidad financiera (Rankia).

Idoneidad del puesto del trabajo y el trabajador.

Esto también ha sido comentado y no quiero alargarme. Según indico Facephi se le contrató por su experiencia a la hora de valorar empresas. Mi opinión al respecto es que, dada la excesiva complejidad del sector, hubiera sido apropiado contratar a un "equity research analyst" con especialidad y experiencia en el sector de la biometría o al menos varios años valorando empresas tecnológicas. Creo que éste hubiera sido un profesional adecuado para el puesto, sobretodo requiriendo experiencia en el sector de la biometría facial ya que no es un mercado fácil. Por tanto, como posible inversor y accionista preocupado por la contratación del capital humano que debe servir para añadir valor a la empresa que voy a adquirir, aunque sea en una milésima parte, considero que en el mercado laboral existen profesionales mejor capacitados para la valoración de empresas en el sector de la biometría facial.

Por ello, no únicamente me preocupa la contratación de dicha persona que ahora pertenece a la directiva, sino también la composición de la anterior directiva que decidió contratar a dicha persona. Creo que se me entiende.

Nota importante: La presente sección no ha tenido por objetivo perderle respeto a la persona aquí mencionada, como tampoco dudar de su capacidad profesional. Lo único que se ha hecho ha sido reflexionar sobre la contratación de un empleado en una empresa y considerar si existe una persona más capacitada. Cualquier empresa puede contratar a cualquier persona, y cualquier posible potencial inversor debe analizar si esa incorporación, que no deja de ser capital humano que debe añadir valor a la empresa, es la adecuada o no. Y así mismo analizar tanto la capacidad como los intereses de la propia directiva ya existente a la hora de usar los activos disponibles para adquirir capital que revalorice la empresa, ya sea éste humano o no humano.

8. SALIDA AL MAB: OPS, OPV Y LISTING.

Los frentes de Facephi no tienen límites. Y aquí va otro.

La empresa de todos los modos de salir a bolsa poribles eligió el listing. Por lo que muchos rankianos y posibles inversores consideraron que una OPS, u OPV hubieran sido más acertadas.

La cuestión aquí vuelve ser la misma de siempre: imagen. Si hubieras salido directamente en OPS, por ejemplo, se hubiera dotado al mercado de mayor liquidez lo cual es bueno tanto para inversores como para la propia empresa.

¿Qué problemas tienes después? Pues que por más que saques una nota aclaratoria defendiendo la venta de acciones para dotar de liquidez al mercado, eso no quita que podrías haber evitado el problema saliendo a bolsa con una modalidad más habitual. Es lógico que los inversores estén disgustados cuando la propia empresa empieza a vender sus acciones, y mucho más si había un lock-up, que podemos definir al estilo más español como "un lock-up en diferido, o en simulación". No obstante, dicha clausula aparece reflejada en el DIIM página 78, por lo que al menos los inversores de Facephi no pueden quejarse de que no fueran avisados con antelación de dicha posibilidad.

Como excepción a dichos compromisos, los accionistas de FACEPHI podrán entregar o transmitir sus acciones a la propia FACEPHI, para que este último las ponga a disposición de Banco Inversis, S.A. con la única finalidad de permitir a ésta hacer frente a los compromisos adquiridos en virtud del Contrato de Liquidez celebrado entre FACEPHI y Banco Inversis, S.A.

9. FACEPHI Y LA MÁQUINA DEL TIEMPO (Un poco de humor...)

Cuando te lees un DIIM puedes llegar a ver cosas muy graciosas, las cuales te hacen reflexionar sobre que estaba pensando la directiva a la hora de incluir ciertos datos. Va a entender el título de este breve punto en un momento:

Desde su creación, el equipo técnico de FACEPHI ha invertido más de 151.000 horas en actividades de I+D para perfeccionar el algoritmo, consiguiendo una mejora significativa del rendimiento. (Pag 23, DIIM)

Le doy tres datos, pasamos la frase a años, y verá usted que risas.

- Generación de la idea: 2006

- Comienza el desarrollo del producto: 2009

- Año actual: 2014

- 151.000 horas/24horas-1dia= 6.291,67 días

- 6.291,67 días/365días-un año= 17,23 años, lo dejo en 17

La frase queda como sigue:

Desde su creación, el equipo técnico de FACEPHI ha invertido más de 17 años en actividades de I+D para perfeccionar el algoritmo, consiguiendo una mejora significativa del rendimiento.

Yo me pregunto entonces ¿Qué hace Facephi vendiendo sistemas de reconocimiento facial cuando tiene la máquina del tiempo?

Según sabemos empezaron en 2009, pero teniendo en cuenta la frase tendrían que haber comenzado en 1997.

Y lógicamente si usted le pregunta a alquién de Facephi probablemente respondan con que esas horas representan el sumatorio de cada uno de los investigadores de forma independiente y luego sumada al total. A lo cual yo respondería, ¿no podrían haber invertido mejor el tiempo analizando correctamente su competencia, mejorando su imagen, haciendo clientes, o algo útil para la empresa?

Pues eso, estas son las cosas graciosas que te puedes encontrar en un DIIM.

10. ¿ADQUISICIÓN DE EMPRESAS? MEJOR QUE NO.

La incorporación al MAB-EE permitirá a FACEPHI y a sus socios, ocupar una posición más ventajosa ante las posibles adquisiciones o fusiones que se puedan producir en el sector, así como afrontar proyectos de mayor envergadura. (Pag 17, DIIM)

Crecimiento vía adquisiciones: FacePhi está valorando la adquisición de empresas que completen nuestro proceso de producción para llegar al cliente final. Lo que buscamos con estas adquisición es poder llegar al cliente final con la aplicación definida individualmente y específica para cada uno de ellos.

Uno de los temas más recurrentes en la valoración de empresas es el referente a la propia adquisición de empresas. Estas adquisiciones deben ser muy concretas y precisas siendo el objetivo principal de las mismas la creación de sinergias o la diversificación del negocio.

Sin embargo, hay un aspecto muy claro al respecto de este tema y que en este caso no solo afecta a Facephi sino que afecta a todo el MAB. En primer lugar Facephi, en mi opinión, no debería adquirir ninguna empresa al menos hasta dentro de dos años, es decir, hasta que tenga clientes, facturación decente, y beneficios.

La razón principal es muy fácil de entender y es que ha defendido que tiene un gran proyecto. Y así, de golpe entras en bolsa y adquieres empresas que probablemente si tengan beneficios. La imagen que da la empresa es, a mi juicio, bastante mala.

Pero aquí la principal perjudicada no es Facephi, es el MAB. Pensemos todos lo que ha supuesto la incorporación de Facephi al MAB. En una frase: cualquier empresa tiene permitido entrar. Si se ha permitido a Facephi entrar sin clientes, sin facturación, sin beneficios y que lo único que tiene es un proyecto ¿entonces a quién no se deja entrar?. Cualquier empresa con beneficios y con un proyecto sólido ya podría pedir entrar en el MAB.

Pero aquí viene lo preocupante. ¿Qué pasaría si Facephi adquiere alguna empresa rentable en el periodo de tiempo en el que la propia Facephi no tiene clientes, ni facturación, ni beneficios? Pues imaginese cuantas empresas estarían interesadas en hacer lo mismo. O cuantos emprendedores con proyectos en incubadoras. Da igual que no tenga nada, entro en el MAB, adquiero empresas rentables y asunto arreglado.

11. ACTIVACIÓN DE GASTOS I+D

En I+D (Investigación y Desarrollo), la inversión que se detalla viene dada por la mejora de la tecnología, lo que ha conllevado a conseguir el salto de la versión 4.0 a la versión 4.1 del software SDK de FACEPHI.En referencia al área de Desarrollo, la inversión se corresponde tanto a desarrollo de la propia tecnología como al desarrollo de negocio a nivel nacional e internacional.En relación con los gastos activados por viajes, corresponden a tres puntos principales:- Ampliación de Partners tecnológicos y apertura de nuevas oficinas.- Búsqueda de nuevos clientes finales (denominadas misiones comerciales).- Implementación de pruebas piloto de la tecnología.

11.1 CONTRASTE DE LA ACTIVACIÓN DE GASTOS I+D

Y entramos de lleno en el tema que muchos rankianos imagino que estarían esperando. Este ha sido uno de los aspectos más criticados de la empresa Facephi y no es para menos considerando la variación que provoca en sus estados contables.

Inbestia fue el primero en sacar el tema, y no voy a colgarme medallas que no son mías. Si quiere echarle un ojo al "primer disparo" aquí lo tiene: http://inbestia.com/analisis/en-facephi-hasta-los-gastos-de-viaje-son-ganancias

Para poner en situación al lector que no sepa de que va el tema le doy una explicación bien sencilla. Todo se reduce al hecho de si los gastos están correctamente activados o no.

Vamos a realizar un recordatorio de la normativa contable:

Para poder activar los gastos de investigación y desarrollo como inmovilizado intangible han de cumplir los requisitos establecidos en la Norma de Registro y Valoración 6ª:

- Estar específicamente individualizados por proyectos y su coste claramente establecido para que pueda ser distribuido en el tiempo.

- Tener motivos fundados del éxito técnico y de la rentabilidad económico-comercial del proyecto o proyectos de que se trate.

¿Donde está el problema? Pues tal y como hemos visto Facephi todavía no factura y lleva cuatro años y medio intentado vender su producto sin éxito. Por lo que habría que considerar cuales son los motivos fundados que ha considerado Facephi para su activación. No obstante. no voy a ceñirme en este punto ya que Facephi de un modo u otro podría dar sus motivos pudiendo ser estos que existen empresas con proyectos similares que han ido bien, o que el mercado en el que se encuentra su producto tiene un crecimiento creciente. Da igual, acabará encontrando un motivo u otro. O activándolos este año o al siguiente.

El aspecto importante está en los viajes. Y es donde si que se puede "golpear".

Pero antes de entrar al tema vamos a ver la defensa de Facephi en su nota aclaratoria de hace unos días:

• Activación Gastos de Desarrollo: Se han activado los gastos en función de su vinculación directa con el área de Desarrollo, estimando un porcentaje cuando no ha sido posible su individualización. Todos los gastos de Desarrollo se han activado según la norma contable española y la norma internacional NIC 38 (IAS IRFS 38), siendo costes incurridos hasta la puesta en marcha y en funcionamiento del mismo dado que su coste puede ser medido de forma fiable y se espera obtener beneficios económicos para la empresa.

Si con esta nota quería aclarar las cosas el efecto es todo lo contrario, al menos en lo referente a los viajes. ¿Por qué?, ¿Qué explica Facephi en la nota?

Se han activado los gastos en función de su vinculación directa con el área de Desarrollo...

Eso es lo que yo llamo cabar el hoyo más hondo ya que cualquier persona puede entonces preguntarle a Facephi ¿cuál es la vinculación directa existente, entre viajes comerciales para buscar clientes, o abrir oficinas comerciales, con el área de Desarrollo? Le aseguro que no existe forma de responder a esa pregunta de forma creible sino es con un "Nos hemos equivocado al activar los viajes". Si bien es cierto, que probablemente, y al límite del precicpio, la parte de viajes que fueran exclusivamente con la finalidad de realizar proyectos pilótos fuera activable. Eso si, a costa de tu propia imagen como empresa por acogerte a la normativa de esa forma.

No obstante y como buenos estrategas, vamos a suponer que la empresa se defiende. Pues no se preocupe porque si investiga un poco más el DIIM hay otra forma de preguntar lo mismo a la empresa, para de este modo incrementar el peso de nuestros argumentos.

El truco se encuentra en las siguientes palabras del DIIM:

Se han activado los costes directos de personal relacionados con el área de Desarrollo, y si un trabajador realiza actividades de desarrollo y comerciales se ha calculado el porcentaje de tiempo destinado al desarrollo del producto en base a los cronogramas en poder de la empresa y a su sistema de control interno horario de las actividades del personal. (Pag 68, DIIM)

Y aquí tiene otra forma de preguntale a Facephi lo mismo en caso de que a la primera no funcione: ¿Qué criterio contable, nacional o internacional, ha utilizado la empresa para que sea correcto SEPARAR los gastos personales, según fuera la actividad de desarrollo o comercial, y al mismo tiempo también sea correcto NO SEPARAR los viajes por comerciales o por desarrollo? No hay forma de contestar de forma creible.

De este modo, y como se acaba de demostrar, no es plausible la activación de los viajes en lo referente a la parte comercial. Por lo que probablemente sobre unos 90.000 euros deberían haber ido directamente a gastos.

Sin embargo, da igual que sean 90.000 que 110.000, como si Facephi quiere activar las cañas del bar mientras pensaban en como mejorar el producto. El problema principal de todo esto es la imagen que ha dado Facephi acogiendose a los criterios contables de esa forma.

12. ¿CARO O BARATO?

Este punto va a ser uno de los más cortos.

Mi intención inicial era realizar una comparación de Facephi respecto a otra empresa del MAB. Sin embargo, dado que la propia Facephi no muestra el resultado neto y no quiero ponerme a predecir que intereses va a pagar, simplemente no lo voy a hacer, por lo que esta sección, aunque parezca mentira va a ser teórica y de reflexión.

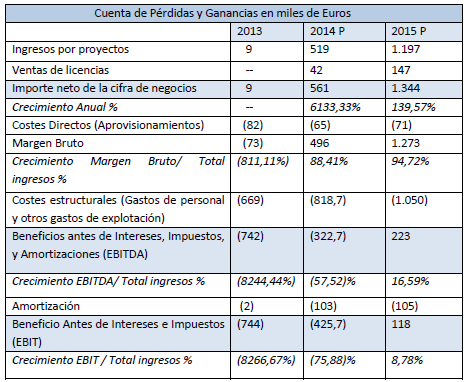

Como podemos ver ahora mismo no hay PER14, la empresa perderá, según el DIIM, 425.700 euros el año que viene, y al año siguiente ganará 118.000. Eso si, todo antes de intereses e impuestos.

En este punto, y dado todo lo visto hasta ahora, debemos preguntarnos cual es nuestro "coste de oportunidad". En estos momentos existen miles de acciones en el mundo, y Facephi muestra unos resultados que invitan más a la fe que a la inversión. Hemos visto que el análisis de la competencia es incorrecto, que el producto realmente no ha sido comparado con sus competidores, los criterios contables de la empresa son dudosos, la forma de contratación, a mi juicio, no crea valor añadido a la empresa ... etc.

Con todo ello y dado que considero que lo más relevante en el análisis de empresas en crecimiento, o el primer filtro a pasar, es el análsis del mercado, del modelo de negocio, del producto, y de la directiva, no veo necesario analizar punto por punto los estados contables.

Facephi no ha pasado el primer filtro. Y al no pasarlo el análisis no va a ir más lejos. Creo que las razones son comprensibles. Una vez hemos descubierto que la empresa tiene tantas grietas en la explicación a temas tan relevantes como el mercado, el producto o la selección del personal, y tenemos razones suficientes para no confiar nuestro capital a estas personas, honestamente, es indiferente que Facephi cotice a un PER15 de 1, de 20 o de 100.

Por tanto, si el lector ha llegado a este punto, y sigue considerando que la empresa cumple su criterio únicamente puedo desearle suerte y que le vaya muy bien en la inversión.

13. VALORACIÓN FINAL

El objetivo de este análisis no ha sido en ningún momento convencer de la compra o la no compra de la presente empresa. Lo único que he hecho ha sido comparar la información con los hechos, y el resultado está presente. Lógicamente he dado mi opinión en ciertos puntos ya que de lo contrario sería imposible valorar diversos aspectos de la compañía.

Dicho lo cual, podemos resumir las cuestiones planteadas en los siguientes puntos:

- ¿Por qué se ha evitado la explicación de la competencia de forma tan descarada?

- ¿Por qué el producto no se ha comparado de forma objetiva?

- ¿Por qué el producto hace un mes era de lo mejor y ahora no es para tanto?

- ¿Si existe una cláusula de confidencialidad con un cliente por qué no se cumple?

- ¿Por qué solo se explican 2 proyectos de los 20 existentes?

- ¿Consideran que es bueno para la empresa que el primer cliente sea ASBANC dada la existencia de una relación con el presidente?

- ¿Por qué no se explicó en el DIIM la existencia de 4 años y medio de proyectos que no se materializaron?

- ¿Consideran que no había un mejor candidato para el puesto de CFO?

- ¿Por qué la empresa aplica los criterios contables a veces si y a veces no?

- ¿No hay clientes, no hay facturación, por qué no buscaron empresas capital-riesgo?

Esta ha sido mi labor, por lo que si todavía tiene interés, le cedo el relevo para que usted mismo siga investigando.

Esta ha sido exposición de los hechos y mi valoración de los mismos.

Usted, mi querido lector, es el juez que otorga la vida o la muerte.

Decida por usted mismo.

Fdo. Su compañero de viaje, Vincent Loup.

Un saludo y buena inversión

Y así es en la guerra:

El conocer al enemigo y conocerse uno mismo,

significa que no haya pérdidas en mil batallas.

No conocer al enemigo y conocerse uno mismo,

significa victoria por derrota.

No conocer al enemigo y no conocerse uno mismo,

significa que cada batalla será una derrota segura.

SUN TZU, "El arte de la guerra"

MATIZACIÓN Y CORRECIÓN:

Tal y como comenté al principio era posible que a la hora de realizar el análisis cometiera algún error. Un usuario lo ha comentado y tras considerarlo debo hacer algunas correciones/matizaciones que en términos generales no afectan el resultado final:

1) Cuando he hablado de la competencia me he centrado en el análisis de competencia, en la óptica del consumidor, que la segmenta en cuatro tipos:

- Competencia a nivel de presupuesto

- Competencia genérica

- Categoría producto

- Forma de producto

Me había centrado en esta distinción en la competencia ya que es, donde bajo mi juicio, comete un error el DIIM ya que no considera su competencia a empresas de biometría facial. Facephi no reconocía competencia a empresas de biometría facial pero si al resto. Dicho de otro modo, Facephi consideraba a la competencia genérica como competencia directa o forma producto.

Es en este sentido en el que he mantenido que NEC, SAFRAN y COGNITEC son competencia directa ya que ofrecen los mismos / muy similares productos al cliente final.

No obstante, he aquí la recriminación al post, debido a que me he centrado donde ha errado Facephi y no he considerado el análisis de competencia por cuota de mercado de Kotler Y Singh. En este caso la distinciones son:

- Lider

- Retador

- Seguidor

- Nicho de mercado

En este aspecto Facephi es un seguidor, no reta a ninguno de los lideres por lo que no se afectan realmente por cuota de mercado. Y aquí se me puede echar en cara el haberlos tratado como competencia directa.

No obstante, el objetivo del análisis era profundizar en la primera segmentación ya que Facephi no nombra a ningún competidor que también ofrezca sistema de reconocimiento facial, siendo indiferente que sean líderes, NEC, o sean más modestos, como Artec ID por ejemplo.

2) El otro punto cuestionado es en referencia al segundo análisis donde se recrimina el uso de las "licencias" que incluye cada producto. En este caso, al no ser experto en la materia, lo he explicado como yo lo he entendido y lógicamente puede ser erroneo por lo que le facilito al lector los enlaces.

No obstante, y del mismo modo que antes, el objetivo no era si los paquetes del producto o licencias son 3, 10 que 50, sino que Neurotechnology ofrece un producto más barato que el propio calculado por Facephi, y el de Neurotechnology ha sido comparado frente a la competencia en el NIST (recordemos que fueron 16 de diferentes tipos y no solo los líderes) mientras que el de Facephi no, por lo que mientras la calidad del producto de Neuro puede ser considerada de forma relativa, mejor o peor, el de Facephi no se puede evaluar. Al mismo tiempo, que Neurotechnology ha tenido clientes desde 2007 (los cuales han utilizado su sistema de reconocimiento facial sin problema) y en el 2014 Facephi aun no ha tenido ninguno (habiendo sido todos ellos rechazados).

3) Dejado claro lo anterior, quiero que el lector comprenda que en ningún momento esto ha sido hecho para dañar a la compañía. Simplemente es un mero análisis hecho por un mero aficionado para proporcionar a los interesados más datos. Del mismo modo, no se me paga por esto, por lo que no voy aquí a realizar un análisis exhaustivo punto por punto de cada aspecto de la competencia. Y por ello exactamente pido al lector que le de la importancia a los datos y no a mis valoraciones.

4) Con todo esto dicho, pido disculpas por cualquier molestia causada a cualquier lector.

Muchas gracias y espero que comprenda todo lo explicado.

Análisis Facephi: ¿El País? Señores, todavía no lo han visto todo")

: Nacidos Para Ganar")