Presentación de Resultados Laboratorio ROVI (1er trimestre 2025)

Presentación de Resultados Laboratorio ROVI (1er trimestre 2025)

En el siguiente artículo vemos un análisis pormenorizado con review final de los resultados financieros recientemente presentados (1er trimestre de 2025) por Laboratorios ROVI; ¿Merece la pena invertir en la compañía?, ¿O ya se encuentra demasiado cara? Descúbrelo aquí.

Vamos a ver los resultados del primer trimestre de 2025 de la compañía Laboratorios Rovi, una compañía farmacéutica española con sede en Pozuelo de Alarcón (Madrid), fundada por Juan López-Belmonte en 1.946 y que salió a bolsa en 2.007.

Presentación de Resultados de Laboratorios Rovi (primer trimestre 2025)

Aspectos destacados de ROVI en 2025

A lo largo de la presentación de Resultado de Laboratorios ROVI, iremos desarrollando los siguientes puntos.

Hitos de Laboratorios ROVI en 2025

Ingresos operativos +2 % impulsados por las especialidades farmacéuticas (+18 %).

Okedi sigue despegando: ventas +133 % interanual, 12,6 M €.

Margen bruto sube a 58,5 % y EBITDA +17 % (30,3 M €).

Rovi mantiene previsión 2025: caída de ingresos operativos de un solo dígito medio.

Desde la pandemia, la compañía ha venido construyendo la base sólida de cara al futuro, un proceso que se ha ido fortaleciendo a lo largo de estos años. En este momento, Rovi se encuentra en un momento de transición para impulsar su crecimiento y crear valor a futuro.

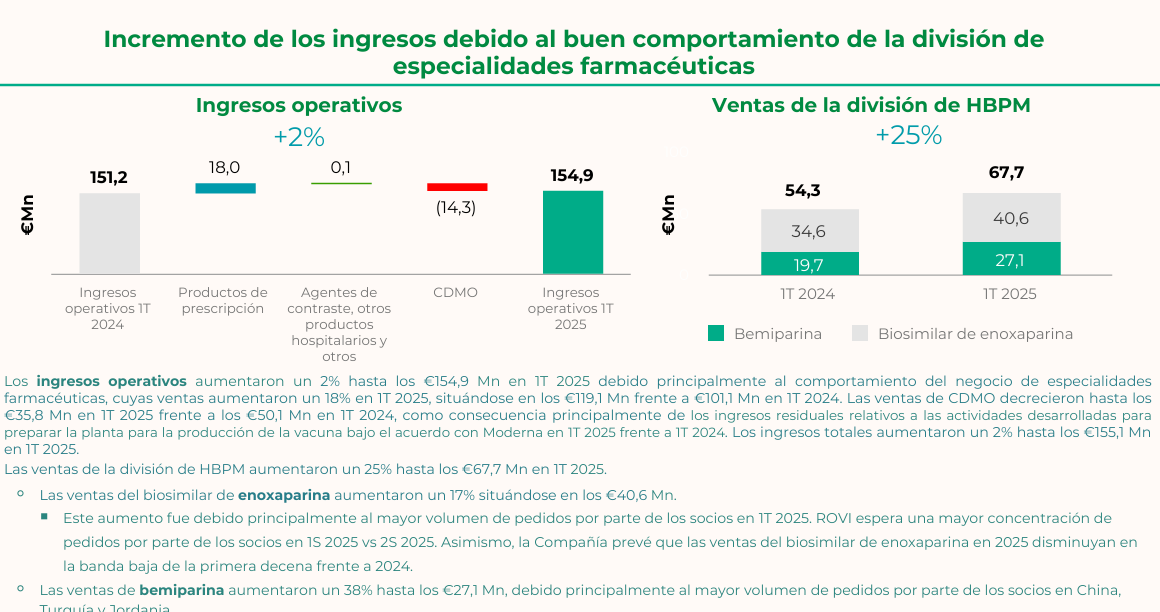

Los ingresos operativos se situaron en 154,9 M € (+2 % interanual), gracias al buen comportamiento del negocio de especialidades farmacéuticas, cuyas ventas aumentaron un 18 % (119,1 M € frente a 101,1 M € del primer trimestre de 2024).

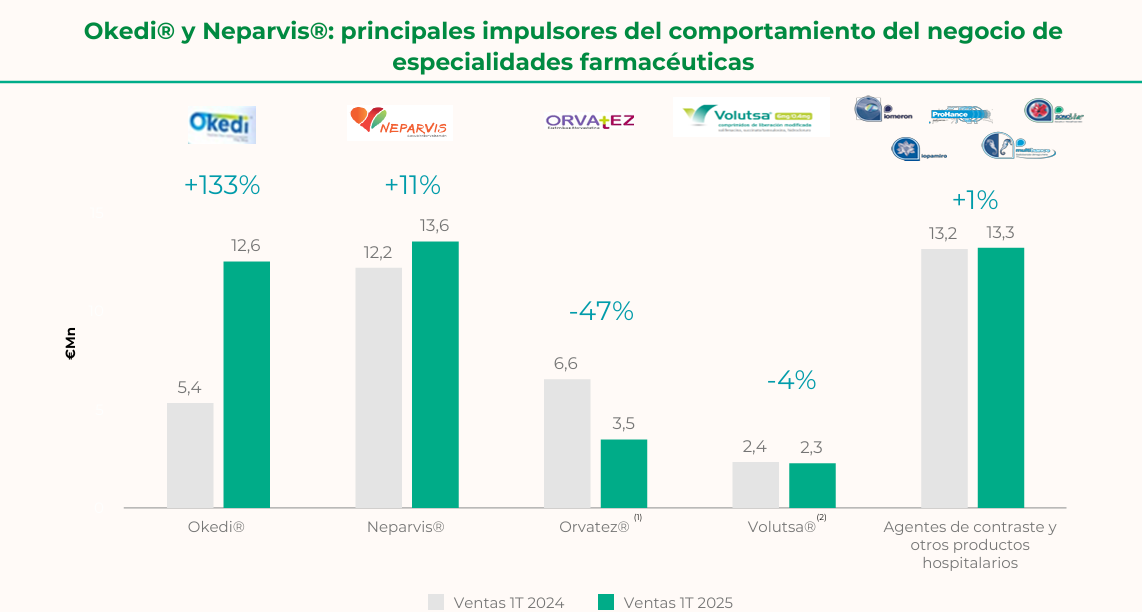

Okedi, un producto patentado por Rovi para el tratamiento de la esquizofrenia en adultos, mantiene una evolución muy satisfactoria: ventas +133 % interanual y +48 % frente al 4T-2024, llegando a 12,6 M €.

También hay una evolución positiva de las ventas de la división de heparinas (+24 % hasta 69,6 M €), impulsada por la mayor concentración de pedidos de los socios. El principal contribuidor fue bemiparina (+38 % hasta 27,1 M €), mientras que enoxaparina creció un 17 % hasta 40,6 M €. Respecto a Neparvis (cardiología), las ventas en el 1T-2025 aumentaron un 11 % hasta 13,6 M €.

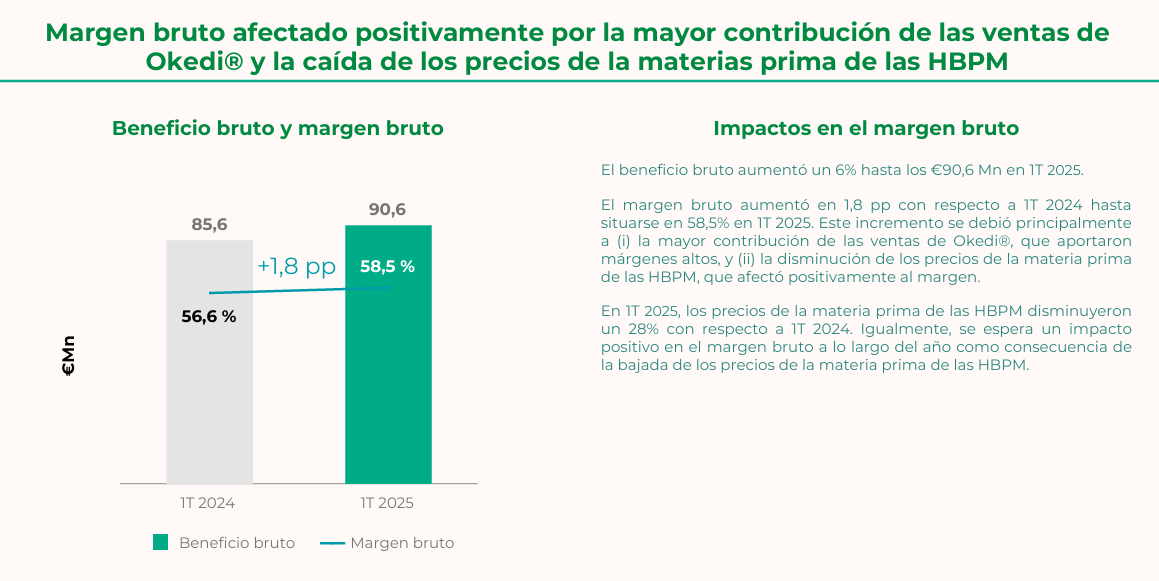

El margen bruto se incrementó 1,8 p.p. hasta 58,5 %, gracias a la mayor contribución de Okedi y a la bajada del coste de las HBPM. Por su parte, el EBITDA creció un 17 % hasta 30,3 M €, mejorando el margen EBITDA en 2,4 p.p. (de 17,1 % a 19,6 %).

Con la visibilidad actual, Rovi reitera sus previsiones para 2025: espera que los ingresos operativos disminuyan en torno a la mitad de la primera decena (≈-5 %) respecto a 2024.

Presentación de resultados de Laboratorios ROVI (en profundidad)

Ingresos operativos y crecimiento de especialidades

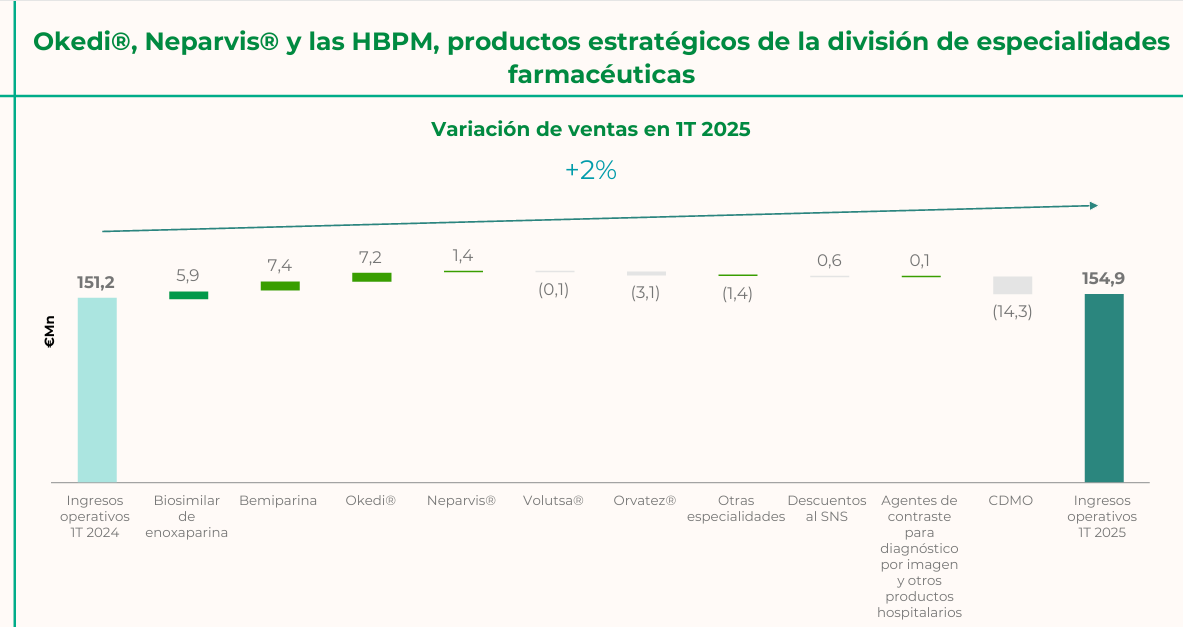

Los ingresos operativos aumentaron un 2 % hasta 154,9 M €, impulsados por la buena evolución de la división de especialidades estratégicas, cuyas ventas crecieron 18 % hasta 119,1 M €.

Mejora de los ingresos de Rovi durante el último trimestre

Dentro de ellas, las ventas de bemiparina subieron un 38 % (27,1 M €) gracias al mayor volumen de pedidos en China, Turquía y Jordania.

En ROVI aumentan las ventas internacionales

Margen bruto

El margen bruto mejoró 1,8 p.p. hasta 58,5 %, apoyado en la mayor contribución de Okedi y en la caída del 28 % del coste de las materias primas de las HBPM.

Mejora del margen bruto en ROVI

Gastos operativos (SG&A)

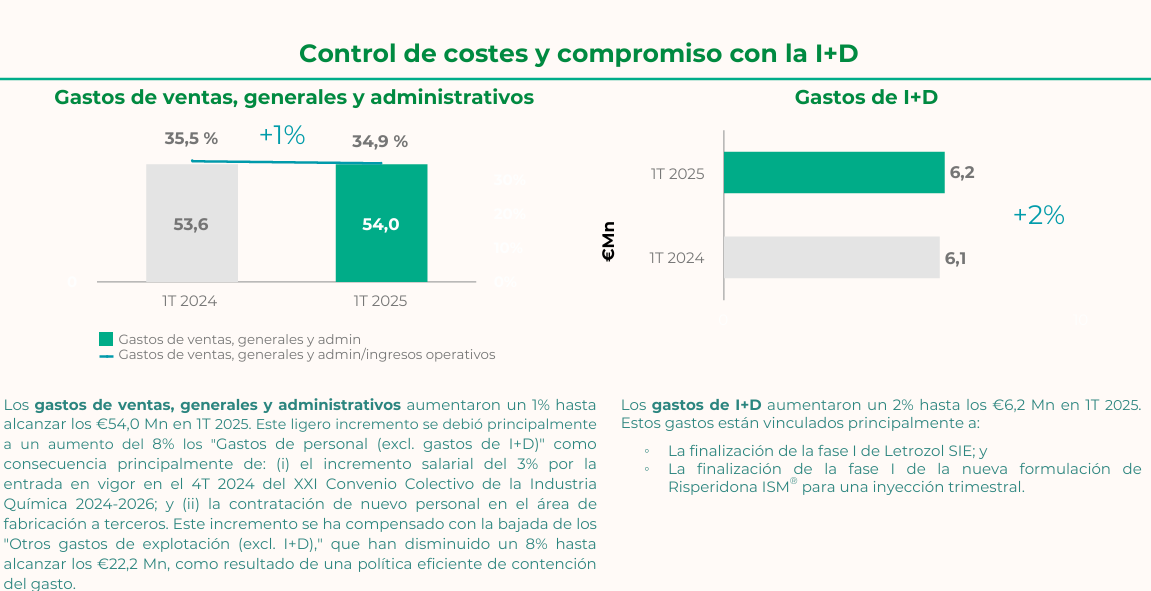

Los gastos de ventas, generales y administrativos crecieron solo un 1 % hasta 54 M €. El alza del 8 % en gastos de personal (incremento salarial del 3 % y nuevas contrataciones en fabricación a terceros) se compensó con la reducción del 8 % en otros gastos de explotación (22,2 M €) gracias a una estricta política de contención.

El incremento de los gastos operativos de ROVI has sido mínimo

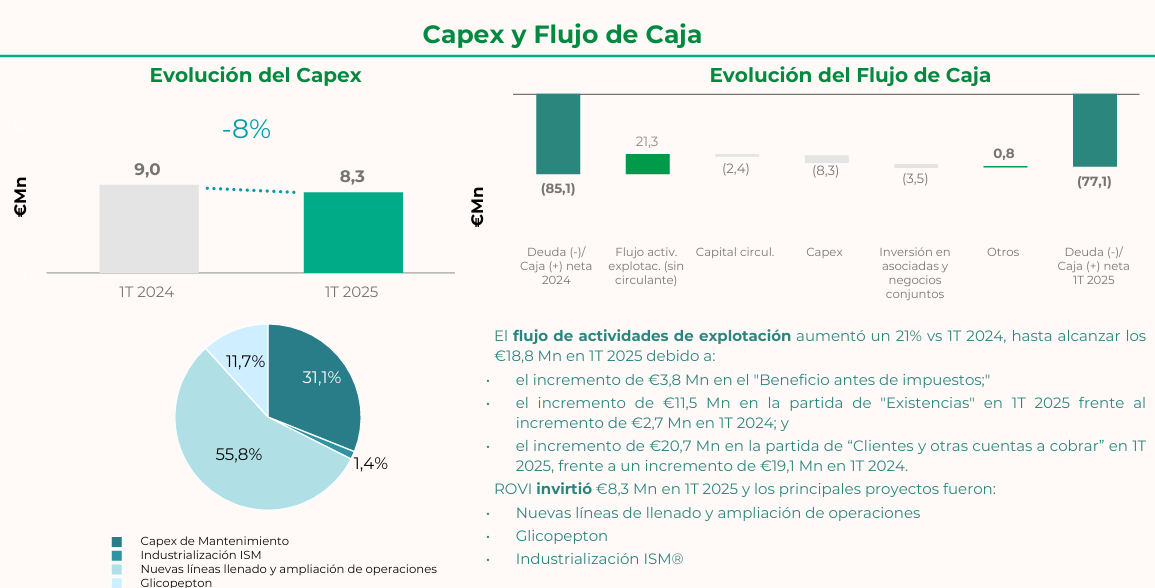

Flujo de efectivo operativo

El cash‐flow de explotación aumentó un 21 % hasta 18,8 M € debido a:

+3,8 M € en beneficio antes de impuestos.

+11,5 M € en existencias.

+20,7 M € en clientes y otras cuentas a cobrar.

Mejora en el flujo de caja operativo en ROVI

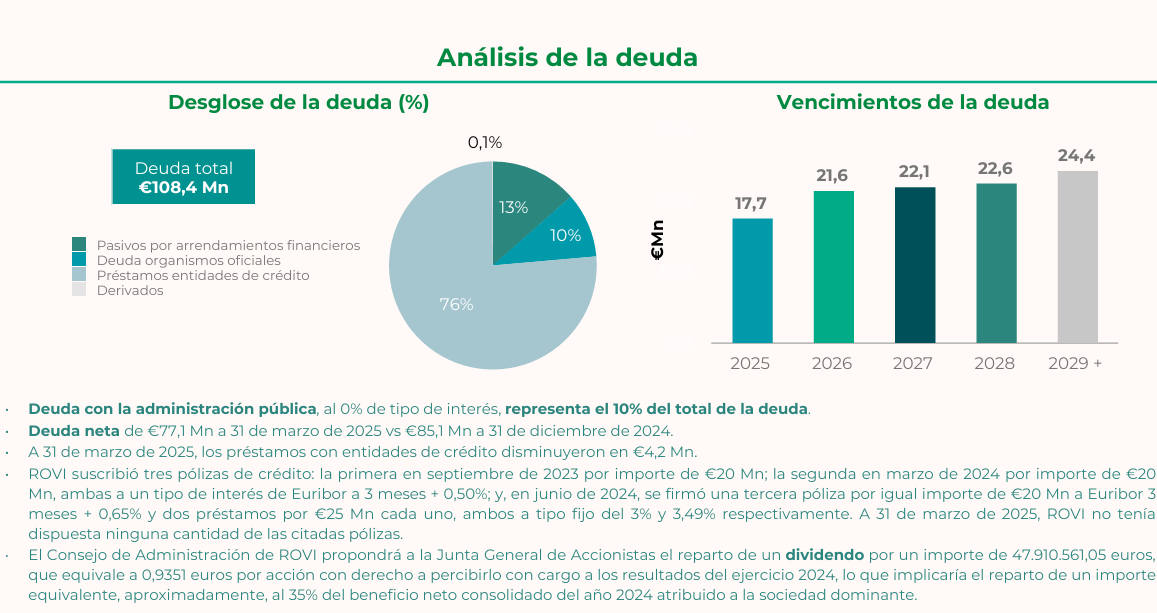

Estructura de deuda

La deuda con la Administración Pública (0 % interés) supone el 10 % del total. La deuda neta asciende a 77,1 M € (31-mar-2025) y los préstamos bancarios se redujeron en 4,2 M €.

Estructura de la deuda en el balance de ROVI

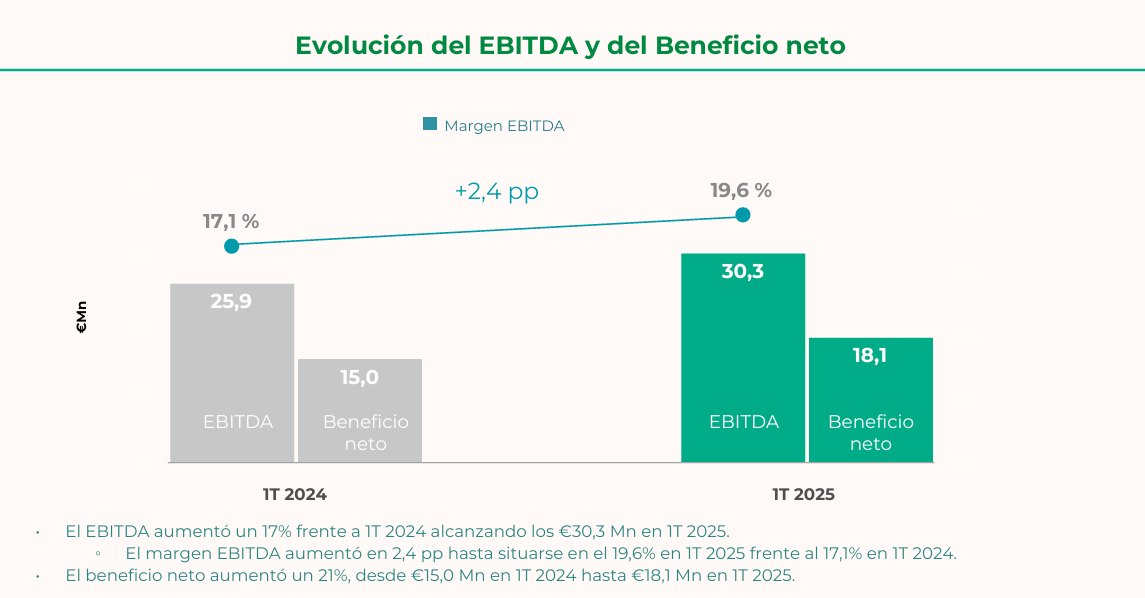

Rentabilidad: EBITDA y beneficio neto

En cuanto a la evolución del EBITDA y el beneficio neto, el primero aumentó un 17% frente al primer trimestre de 2024 alcanzando los 30,3 millones de euros. Esto refleja un aumento del margen EBITDA de 2,4 puntos porcentuales hasta situarse en el 19,6% frente al 17,1% del mismo periodo en 2024.

También ha aumentado el beneficio neto, concretamente un 21%, desde 15 millones de euros hasta 18,1 millones.

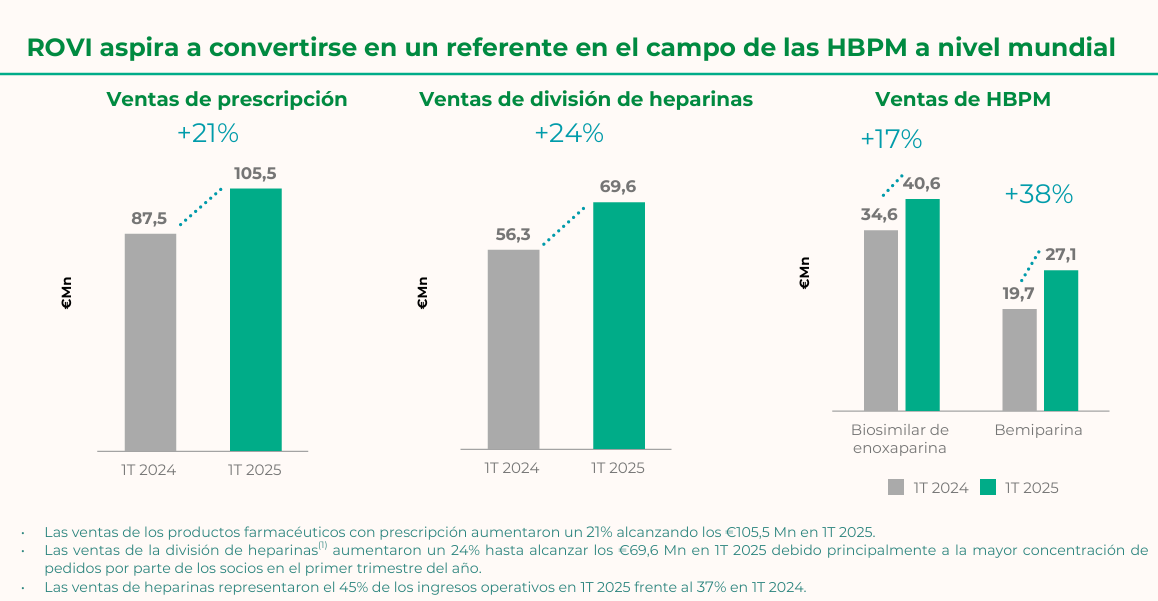

Evolución de especialidades farmacéuticas

La evolución del área de especialidades farmacéuticas, uno de los principales pilares de crecimiento de la compañía, ha resultado muy favorable. Las ventas de los productos farmacéuticos con prescripción aumentaron un 21% alcanzando los 105,5 millones de euros.

Las ventas de la división de heparinas aumentaron un 24% hasta alcanzar los 69,6 millones de euros, debido principalmente a la mayor concentración de pedidos por parte de los socios en el primer trimestre del año.

Las ventas de heparinas representaron el 45% de los ingresos operativos frente al 37% del primer trimestre de 2024.

En el marco de su estrategia operativa, Rovi sigue invirtiendo en la división de heparinas para ser autosuficiente en la obtención de heparina cruda y consolidarse como una compañía integrada verticalmente en todas las fases del proceso de fabricación de las heparinas de bajo peso molecular.

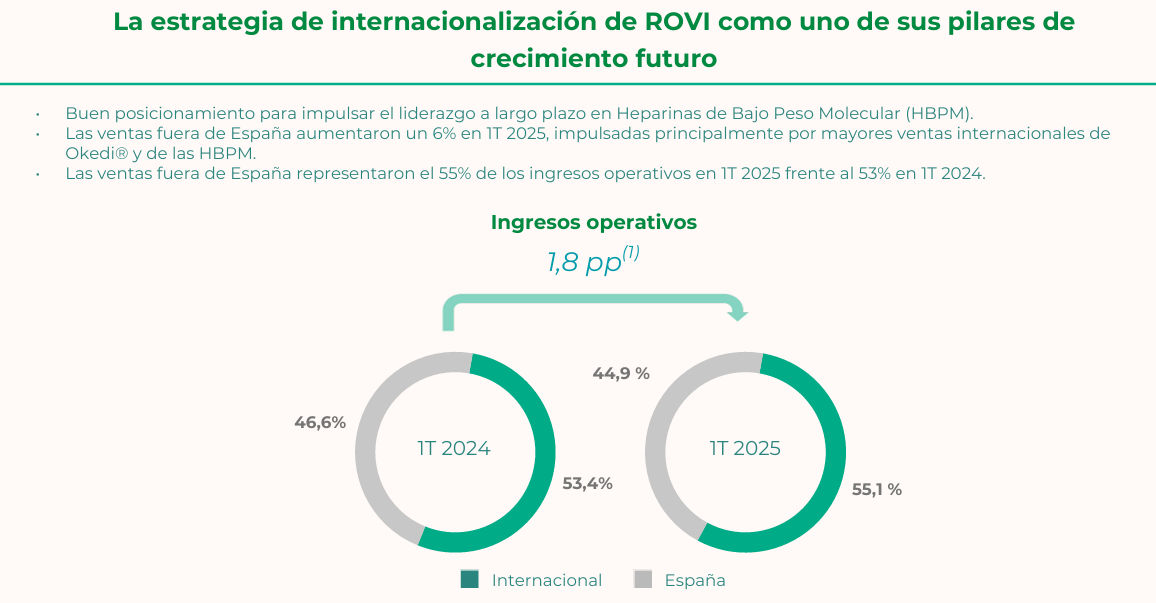

Internacionalización

La estrategia de internacionalización de Laboratorios ROVI es uno de sus pilares de crecimiento futuro. Las ventas fuera de España representaron el 55% de los ingresos operativos frente al 53% del mismo periodo hace un año y se incrementaron un 6%, impulsadas principalmente por mayores ventas internacionales de Okedi y de las HBPM.

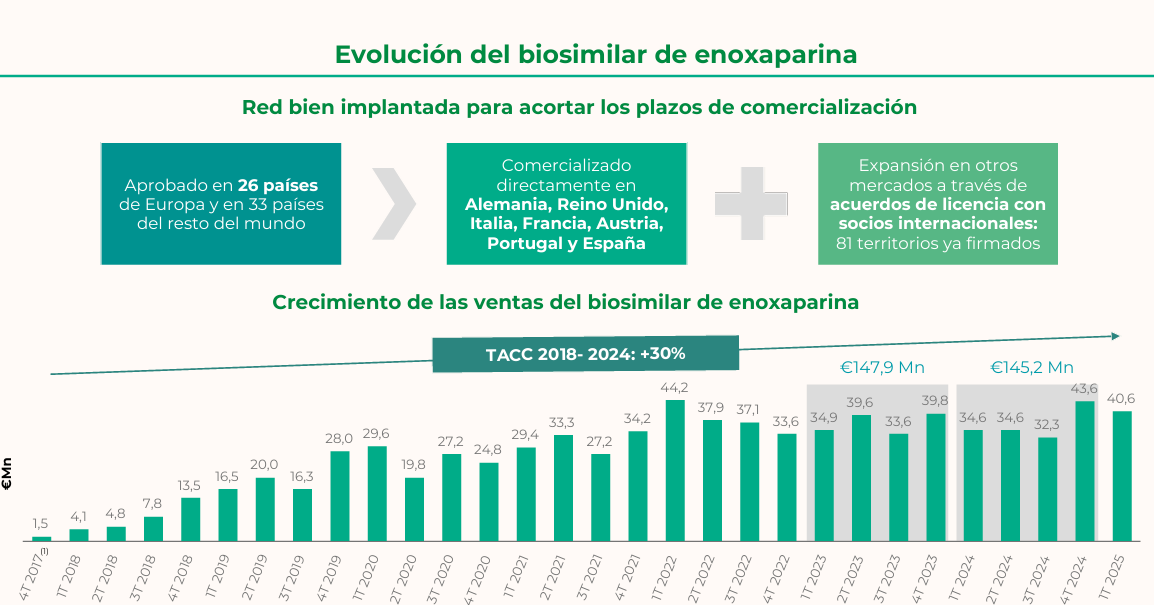

Respecto al biosimilar de enoxaparina, gracias a la buena implantación de la red, permite reducir los plazos de comercialización.Sus ventas han alcanzado en el primer trimestre de 2025 los 40,6 millones de euros. Ha sido aprobado en 26 países de Europa y en 33 países del resto del mundo, estando comercializado directamente en Alemania, Reino Unido, Italia, Francia, Austria, Portugal y España. También hay una expansión en otros mercados a través de acuerdos de licencia con socios internacionales (ya hay 81 territorios firmados).

Impulsores clave: Okedi y Neparvis

Okedi: +133 % interanual hasta 12,6 M €; lanzamientos recientes en Australia y Taiwán.

Neparvis: +11 % hasta 13,6 M €. Además, en enero-2025 Rovi invirtió en Cells IA Technologies para impulsar el diagnóstico asistido por IA en anatomía patológica.

Negocio de fabricación a terceros (CDMO)

Aunque los ingresos cayeron 29 % hasta 35,8 M € (impacto cierre planta Madrid y reprogramación de producción). No obstante, Rovi mantiene una visión optimista. En los últimos 5 años, Rovi ha invertido un capital significativo para construir un liderazgo global en capacidad y servicios tecnológicos. Con las recientes inversiones realizadas y las expansiones actuales en curso, espera incrementar sustancialmente la capacidad de las instalaciones en España

De esta manera, la compañía se posicionará como uno de los mayores grupos industriales farmacéuticos del país, con 8 plantas totalmente integradas, 3 de las cuales se dedican por completo a la división de fabricación a terceros.

ROVI y Moderna continúan el camino de colaboración a largo plazo. Tanto es así que ROVI colabora con Moderna de principio a fin en la cadena de suministro, desde el principio activo en la planta de Granada hasta el llenado y acabado en las plantas de Madrid. En virtud de su acuerdo a 10 años, ROVI fabrica anualmente vacunas estacionales de COVID y VRS para mercados de todo el mundo.

Todas las plantas de Madrid están aprobadas por la FDA.

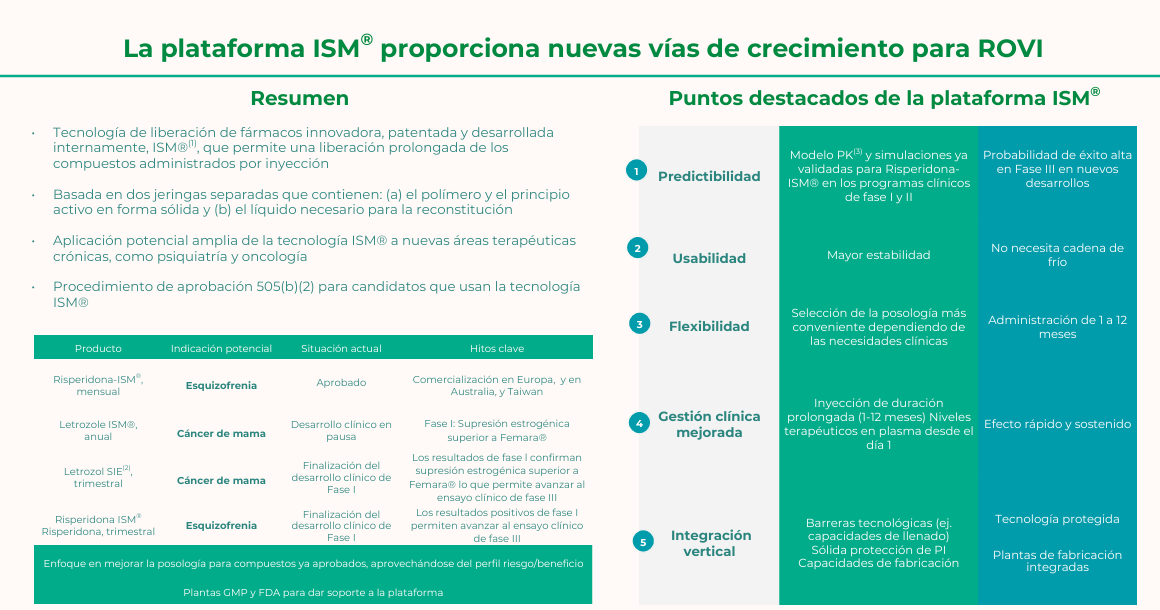

Por otro lado, la plataforma ISM (patentada y desarrollada internamente) posibilita la liberación prolongada de fármacos inyectables mediante dos jeringas separadas (polímero + principio activo). Abre nuevas oportunidades en psiquiatría y oncología y constituye uno de los principales vectores de crecimiento futuro de Rovi.

Laboratorios ROVI es una compañía española admitida a negociación en las cuatro bolsas españolas —Madrid, Barcelona, Bilbao y Valencia— a través del Sistema de Interconexión Bursátil Español (SIBE), es decir, el Mercado Continuo.

Además, desde diciembre de 2022 forma parte del índice IBEX 35, lo que refuerza su presencia dentro del propio Mercado Continuo. Por lo que comprar acciones de ROVI es algo tan sencillo, como hacerlo a través de cualquier broker que ofrezca exposición al mercado español. Aquí te dejo con 3 alternativas.

Mejor Bróker para operar con futuros y opciones 2025

*Esto no es un consejo de inversión. Invertir conlleva riesgos de perder su dinero. Los resultados pasados no son un indicador fiable de los resultados en el futuro.

¿Cuáles son las proyecciones de Laboratorios ROVI para 2025?

Rovi espera que los ingresos operativos disminuyan en la banda media de la primera decena (0 %-10 %) con respecto al ejercicio 2024.

No obstante, existen determinados factores de incertidumbre considerados en el cálculo de esas previsiones cuya concreción es difícil a día de hoy. Caben destacar los siguientes:

La compañía no está en disposición de prever cómo puede evolucionar la demanda y la producción ligadas a la campaña de vacunación que se implementaría este ejercicio. Se espera que la expansión de las capacidades de formulación aséptica, inspección, etiquetado y empaquetado en las instalaciones de Madrid, junto a la alta demanda de servicios de fabricación a terceros, pueda favorecer la incorporación de nuevo negocio (con impacto todavía no estimable en ventas).

2025 sigue siendo un año clave en la evolución del negocio, en el que Rovi está realizando importantes inversiones orientadas a fortalecer las bases del crecimiento a largo plazo. La compañía se halla en un punto de inflexión con una oportunidad de crecimiento impulsada, en primer lugar, por su huella europea, que le permitirá seguir expandiendo la división de especialidades farmacéuticas; y, en segundo lugar, por las nuevas inversiones en el negocio de fabricación a terceros (CDMO) y los desarrollos clínicos de la formulación trimestral de Letrozol SIE.

⭐ Las principales palancas de crecimiento en 2025 son las siguientes

1) Especialidades Farmacéuticas

Lanzamiento y comercialización de Risperidona en nuevos países

División de heparinas

Cartera existente de especialidades farmacéuticas

Nuevas licencias de distribución de productos

Nuevas soluciones de diagnóstico basadas en inteligencia artificial

2) Fabricación a terceros (CDMO)

Acuerdo con Moderna

Aumento de capacidad

Adquisición de nuevo negocio

¿Cuál es su política de dividendos?

El Consejo de Administración de ROVI propondrá a la Junta General de Accionistas el reparto de un dividendo por un importe de 47.910.561,05 euros, que equivale a 0,9351 euros por acción con derecho a percibirlo con cargo a los resultados del ejercicio 2024, lo que implicaría el reparto de un importe equivalente, aproximadamente, al 35% del beneficio neto consolidado del año 2024.

*Esto no es un consejo de inversión. Invertir conlleva riesgos de perder su dinero. Los resultados pasados no son un indicador fiable de los resultados en el futuro.

¿Qué hay de sus ensayos clínicos?

Rovi ha finalizado el ensayo clínico de fase 1 de la nueva formulación trimestral de Letro CIE. Los resultados han sido positivos, permitiendo avanzar hacia ensayos pivotales con dos objetivos: confirmar que una mayor supresión de estrógenos mejora la respuesta clínica y demostrar mejor tolerabilidad gracias a niveles plasmáticos estables. El programa clínico arrancará en el 4T-2025 e incluirá dos ensayos clínicos.

Asimismo, la compañía ha concluido el ensayo de fase 1 de una nueva formulación trimestral de risperidona que complementará la actual de cuatro semanas para pacientes con esquizofrenia estable. Rovi busca obtener las mismas indicaciones que Okedi.

El plan contempla dos ensayos: un fase 3 de eficacia que comparará la risperidona trimestral con la vía oral en síntomas moderados-graves, y un estudio de biodisponibilidad que medirá la exposición plasmática de la dosis trimestral de 300 mg frente a 4 mg diarios. El inicio está previsto para el último trimestre de 2025.

¿Cuál es su calendario de noticias esperadas para 2025?

Especialidades farmacéuticas

Lanzamientos adicionales de productos

Concesión por parte de las respectivas autoridades nacionales competentes de la autorización de comercialización de un biosimilar de enoxaparina fuera de Europa.

Fabricación a terceros

Progreso de la fabricación de productos de Moderna

Anuncio de nuevos contratos.

Plataforma de tecnología ISM

Comercialización de Okedi en Europa y resto del mundo

Desarrollo clínico de eficacia de fase III y estudio de biodisponibilidad de una nueva formulación trimestral de Letrozol SIE)

Desarrollo clínico de eficacia de fase III y estudio de biodisponibilidad de risperidona para inyección trimestral

¿Merece la pena invertir en ROVI?

Las cifras confirman que Rovi combina crecimiento operativo sostenido con una política de retribución cada vez más amigable para el accionista: prevé elevar su pay-out hasta el 35 %, al tiempo que mantiene márgenes en expansión y un calendario de eventos con hitos clínicos que podrían abrir nuevas fuentes de ingresos recurrentes. Ese equilibrio entre reinversión y dividendo refuerza la tesis de que la compañía ha dejado atrás su estatus de “small cap local” para consolidarse como mid-cap europea de salud.

Desde el punto de vista de valoración, el PER de 19 x coloca al valor claramente por debajo de la media del sector farmacéutico europeo, que ronda el múltiplo de 25 veces según el índice STOXX Europe 600 Health Care ETF (EXV4) Frente al mercado doméstico, Rovi cotiza con prima sobre el PER medio del Ibex (≈ 12-13 x), justificada por su perfil defensivo-crecimiento y por la visibilidad que aportan los contratos CDMO de largo plazo (p.ej. Moderna).

No obstante, lo más interesante es que el incremento del dividendono parece poner en riesgo la flexibilidad financiera: la deuda neta es modesta y parte a coste cero con la Administración, mientras el cash-flow operativo crece a doble dígito. Una senda de pay-out al 35 % situaría la rentabilidad por dividendo por encima del 2 %, todavía discreta pero sostenible y con margen para aumentarlo, en paralelo a los beneficios.

El principal riesgo reside en la normalización del negocio de vacunas y en la ejecución de los ensayos pivotales; no obstante, el descuento frente al sector, la diversificación geográfica y la capacidad industrial ofrecen colchón. Para un inversor que busque exposición a salud europea con algo más de crecimiento que las “big-pharma” clásicas, Rovi presenta una relación riesgo-retorno atractiva, siempre asumiendo volatilidad táctica ligada a resultados clínicos y ciclos de pedidos CDMO.

En definitiva, Rovi consolida su posicionamiento con sólidos crecimientos en márgenes y especialidades clave, mientras avanza su expansión internacional y CDMO. Las plataformas ISM, Letro CIE y la nueva risperidona trimestral prometen crear valor a medio plazo. Por tanto, 2025 será decisivo: inversiones estratégicas y ensayos pivotales marcarán la trayectoria futura de ingresos y rentabilidad.

")