Buenos días,

La comparecencia de ayer de Mario Draghi, frente al Comité de Asuntos Económicos del Parlamento Europeo, impulsó el cierre de los mercados europeos al destacar que la economía de la zona euro crece más rápido de lo esperado. Por su parte, Wall Street continuó su sendero alcista a la espera de la primera cita de Jerome Powell como nuevo presidente de la Fed, que tendrá lugar hoy.

En el mercado de materias primas el precio del crudo continúa subiendo y el Brent negoció en 67,54 dólares por barril, un ascenso del 0,39%. El cambio euro/dólar se situó en 1,2319 (+0,21% a favor del euro).

En la renta fija el bono a 10 años sigue cayendo y la rentabilidad se sitúa en el 1,55%. La prima de riesgo se mantiene en los 90 puntos básicos.

- El Eurostoxx-50 se anotó un 0,63%, hasta los 3.463 puntos en un día en el que el FTSE británico fue el índice más alcista, subiendo un 0,62% hasta los 7.289 puntos.

- En Wall Street el Dow Jones subió un 1,58%, hasta los 25.709 puntos y le siguió el Nasdaq con una subida del 1,39% hasta los 6.989 puntos.

Comentario técnico de mercado:

Renta variable España:

- El Ibex-35 se anotó una subida del 0,81% hasta los 9.902 puntos, apoyado por el sector farmacéutico y el de consumo cíclico.

- Inditex fue el principal apoyo del Ibex-35 con un rebote del 1,88%. Grifols fue el valor más alcista con una subida del 2,42% e Indra el valor más bajista con una caída del 2,11%.

Compañías destacadas:

- Acciona vende sus termosolares por 1.093 millones de euros. (Expansión)

- Applus prevé mejorar un 5% anual sus ventas hasta 2020 y adquisiciones por 450 millones. (Expansión)

- Talgo reduce su beneficio un 44,5% en 2017 por su menor actividad. (Expansión)

- Bankia prevé repartir 2.500 millones en dividendos en tres años y ganar 1.300 millones en 2020. (El Economista)

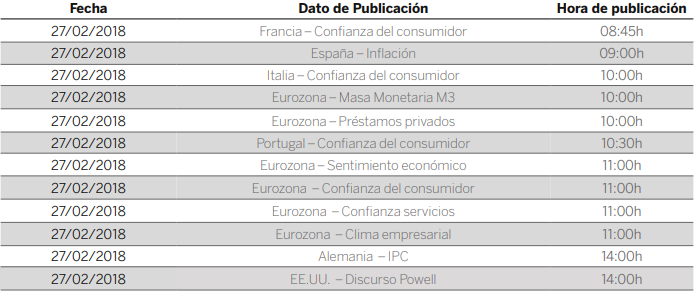

Agenda financiera:

Consulta más información en nuestra web.