Como consecuencia del importante crecimiento del consumo de energía y de las previsiones existentes en España, a principios de los años 70, las autoridades resolvieron extender el uso del gas natural a todo el territorio nacional.

Con el objetivo de crear una red de gasoductos en toda la Península, el Ministerio de Industria publicó un Decreto el 23 de marzo de 1972 creando la Empresa Nacional del Gas (Enagás, S.A.).

Enagás es la empresa líder en transporte, regasificación y almacenamiento de gas natural en España y además es el Gestor Técnico del Sistema Gasista. Entre sus activos cuenta con cerca de 9.000 km. de gasoductos de alta presión y tres plantas de regasificación: Barcelona, Cartagena y Huelva, con una capacidad total de emisión de 4.650.000 m³/h y una capacidad total de almacenamiento de 1.437.000 m³ de GNL. En Septiembre de 2.009 firmó un acuerdo para comprar el 25 % de la planta de regasificación de Bilbao.

Además, en noviembre de 2006 fue adjudicada a Enagás la construcción de la planta de regasificación de El Musel, en Gijón. La Compañía gestiona también el almacenamiento subterráneo de gas natural de Serrablo y ha conseguido la concesión administrativa de explotación del almacenamiento de Yela, en Guadalajara.

Los accionistas principales son:

Bancaja Inversiones: 5 %.

Caja de Ahorros de Asturias: 5 %.

Cantabria de Inversiones: 5 %.

Oman Oil Company: 5 %.

Pictet asset management: 3 %.

Fidelity International: 1,13 %.

A continuación se exponen los ratios financieros de 2.009 y entre paréntesis los de 2.008 y 2.007.

1.- RATIOS DEL BALANCE.

1.1.- Liquidez: 1,23 (0,66) (0,69).

1.1.1.- Liquidez ajustada: 1,22 (0,66) (0,68).

1.2.- Solvencia: 27,36 (30,53) (33,80) %.

1.3.- Endeudamiento: 1,86 (1,70) (1,49).

1.4.- Valor teórico: 6,62 (6,03) (5,63) euros/acción.

1.4.2.- Valor teórico sin intangibles: 6,45 (5,88) (5,49) euros/acción.

La distribución del Activo en grandes rasgos es como sigue:

El 0,72 % Intangibles.

El 17,48 % Caja y deudores comerciales fundamentalmente efectivo.

El 0,08 % Existencias.

El 80,53 % Inmovilizado material, infraestructuras, gaseoductos, etc.

El 1,19 % Inversiones inmobiliarias, participaciones financieras y otros.

Es el Balance típico de una empresa que realiza fuertes inversiones en infraestructuras y que tienen periodo de amortización largo en el tiempo, por lo que es normal el nivel de endeudamiento y por lo tanto que el porcentaje de solvencia no sea muy alto. Esto se puede consentir cuando se trata de empresas como esta en la que los ingresos están garantizados y en los que están contemplados los gastos financieros en los acuerdos retributivos.

La liquidez que presenta al cierre del periodo sí que no es normal, y se debe a que termina el año con una fuerte posición de caja debida a las emisiones de bonos realizadas y a lo excepcional de los resultados, lo que le ha permitido cerrar el año tan favorablemente. Con el tiempo habrá un transvase natural de efectivo a inmovilizado material conforme se vayan incorporando nuevas infraestructuras.

2.- CUENTA DE PERDIDAS Y GANANCIAS.

2.1.- Ventas: 866,80 (820,74) (779,87) millones de euros.

2.2.- Res. Explotación/Gastos financieros: 6,52 (5,35) (6,69) veces.

2.3.- Beneficio antes de impuestos: 423,50 (366,13) (350,67) millones de euros.

2.4.- Beneficio neto por acción: 1,25 (1,08) (1,00) euros/acción.

2.5.- Beneficio antes de impuestos sin extraordinarios: 406,44 (358,34) (342,59) millones de euros.

2.6.- Beneficio neto sin extraordinarios por acción: 1,19 (1,05) (0,98) euros/acción.

2.7.- Margen sobre ventas: 33,05 (30,54) (30,00) %.

Enagás, en la actualización del plan estratégico 2.007-2.012 que expuso a los analistas aprovechando la presentación de los resultados del primer trimestre de 2.008, anunciaba unas inversiones de alrededor de 5.000 millones de euros para el periodo así como un incremento medio anual del beneficio neto de 12 % hasta el año 2.012.

Por ahora lo está cumpliendo, ya que las inversiones en el año 2.009 han representado 901,60 millones y se han puesto en explotación infraestructuras por un importe de 965,30 millones.

Las inversiones se han distribuidos de la siguiente forma:

El 67 % en infraestructuras de transporte.

El 25 % en regasificación.

El 8 % en almacenamiento subterráneo.

Aunque el beneficio neto ha crecido un 15,10 %, el beneficio operativo, es decir el negocio propiamente dicho, ha crecido un 11,90 % gracias entre otras cosas al buen control de los costes de personal y a los operativos, pero al tener unos gastos financieros menores por los bajos tipos de interés, consigue este mayor incremento del beneficio neto. De todas formas son unos muy buenos resultados consecuencia del aumento record en las infraestructuras puestas en explotación.

En cuanto al consumo de gas, aunque se ha mejorado con respecto al primer semestre, los datos indican una baja en el consumo del 10,50% con respecto al año anterior:

– La demanda convencional baja un 7,90 %, que en el primer semestre era -10,10 %.

– La demanda para el sector eléctrico baja un 14,20 %, en el primer semestre era – 22,40 %.

Para 2010 la empresa estima un crecimiento en la demanda convencional de 4 %, que dice comenzará a notarse a partir del mes de Mayo, y para el sector eléctrico estima varios escenarios, en función de la intensidad de las lluvias y del agua almacenada en los embalses, estimando que dándose la situación de un año normal la demanda puede bajar un 6,20 %, por lo que para el total de la demanda estima un decrecimiento en cuanto a la demanda total del 0,70 %

Aunque los resultados de Enagás no están directamente relacionados con el consumo, sino con las inversiones y mantenimiento de las infraestructuras, indirectamente sí que lo está ya que si el consumo baja pueden bajar las inversiones en infraestructuras.

En la actualidad tiene en diferente grado de avance proyectos por un importe de aproximadamente 1.175 millones de euros, todos con autorización administrativa, de los que 425 millones ya disponen de la declaración de impacto ambiental.

Dice la empresa que en los próximos años se mantendrá un ritmo de inversión de 700 millones al año y que entre 2010 y 2011 se pondrán en explotación instalaciones por un importe de 1.400 millones. Lo que no está tan claro es que se pueda mantener el ritmo de disminución de costes y de gastos financieros.

El consenso de los analistas estima un bpa para este año 2.010 de 1,34 euros/acción, que es posible que los alcance en las condiciones financieras actuales, pero considerando esta inversión como de largo plazo, es conveniente contar con unos gastos financieros más altos acordes a unos tipos de interés más normales.

Así pues, teniendo en cuenta unos gastos financieros más acordes con una realidad con tipos de interés un poco más altos que los actuales, parece razonable considerar un bpa para el año 2.010 similares a los de 2009 sin extraordinarios, sobre los 1,19 euros/acción, pero teniendo en cuenta que estos beneficios se han obtenido con unas inversiones récord, que ya se anuncia que no se van a repetir, parece conveniente estimar un margen de seguridad como mínimo del 10 %.

Con estas consideraciones tenemos que estimar un bpa de 1,07 euros/acción y considerando una rentabilidad mínima de la inversión del 7,50 % (PER 13,30 veces) resulta:

Precio máximo de compra: 14,23 euros/acción.

Como la empresa tiene la política de renumerar al accionista con un dividendo que representa el 60 % del bpa., resulta que comprar a este precio representa una rentabilidad por dividendo del 4,50 %. El consenso de los analistas estima un dividendo de 0,80 euros, que si fuera cierto representaría una rentabilidad del 5,62 %.

Por supuesto que esto no es una recomendación de compra, simplemente es una opinión basada en la información facilitada por la empresa a la CNMV y que no impide que se pueda comprar más barato.

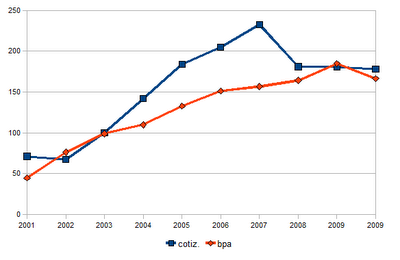

A continuación el gráfico de la cotización a final de año comparada con el bpa de ese mismo año tomando como base 100 el año que más cerca está del PER 13,30 veces:

- bpa estimado para 2.009: 1,07 euros/acción.

- Cotización: 15,32 euros/acción.

Saludos.

2009Q2")