Sin  perjuicio de corregir otras cuestiones muy necesarias también, como son:

perjuicio de corregir otras cuestiones muy necesarias también, como son:

●Mejorar y mucho, la estructura de las AA.PP, su gestión, su dimensionamiento, sus funciones y competencias, sin solapamientos ni intromisiones.

●Incrementar la inversión en I+D+I, que permita en un horizonte no muy lejano, cambiar nuestra estructura económica, hoy de servicios, en una con más peso de la industria, la agricultura y la ganadería, con visión de futuro, que nos permita exportar más y mejorar la balanza comercial.

●Adaptar la formación, universitaria o no, a la verdadera demanda laboral.

●Perseguir contundente y eficazmente el fraude y la corrupción.

●Establecer unas relaciones laborales basadas en el compromiso, el esfuerzo y la eficacia de ambas partes.

Y con independencia de ello, una de las medidas que podrían dar un vuelco de 180º a nuestra actual situación de forma casi inmediata, sería el establecer un sistema de “renting” inmobiliario (sin nada que ver con el actual de opción de compra, sin sentido ni base que lo sustente) similar al que existe con otros bienes duraderos.

España, a diferencia de Alemania, Francia y otros países de nuestro entorno, ha promovido la tenencia en propiedad de la vivienda frente al alquiler. Así la vivienda se ha constituido en la inversión más importante que hace un español/a en su vida. Esto ha sido así, porque bien mirado con los precios de alquiler que se manejan prácticamente se paga la cuota de un préstamo hipotecario.

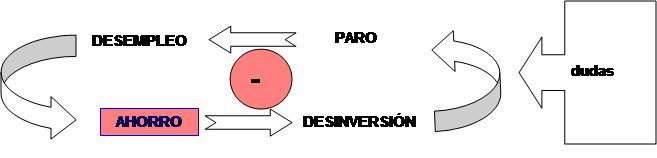

La burbuja inmobiliaria, ha sido tod o un hito de despropósitos que nos ha llevado a un empobrecimiento general. Los ajustes actuales, nos llevan más a la recesión que a la salida pronta. La estabilidad y la confianza, tan necesarias, no se producen al estar inmersos en un círculo vicioso.

o un hito de despropósitos que nos ha llevado a un empobrecimiento general. Los ajustes actuales, nos llevan más a la recesión que a la salida pronta. La estabilidad y la confianza, tan necesarias, no se producen al estar inmersos en un círculo vicioso.

Por ello, el establecimiento de un sistema de “renting” inmobiliario, conllevaría un importante alivio a los balances de bancos e inmobiliarias y consecuentemente de la deuda pública, con lo que se reequilibraría el sistema de una forma ordenada y sin mayores ajustes. Veamos un ejemplo:

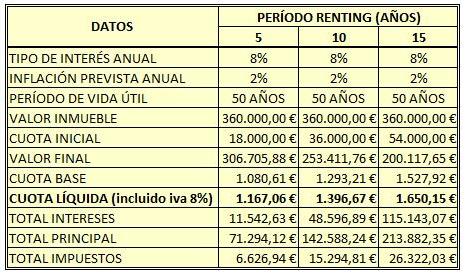

Supongamos una vivienda de 110 m2, 3 dormitorios y dos baños, situada en un barrio o zona de tipo medio de Madrid, con un precio de adquisición actual de 360.000 euros. Para calcular las cuotas del “renting”, consideraremos un interés anual del 8 %, (que no está nada mal en estos momentos) y un plazo de amortización (vida útil) del bien inmueble de 50 años.

Supongamos una vivienda de 110 m2, 3 dormitorios y dos baños, situada en un barrio o zona de tipo medio de Madrid, con un precio de adquisición actual de 360.000 euros. Para calcular las cuotas del “renting”, consideraremos un interés anual del 8 %, (que no está nada mal en estos momentos) y un plazo de amortización (vida útil) del bien inmueble de 50 años.

Así tendríamos que en un “renting” de esta vivienda a 5 años, deberíamos desembolsar una cuota inicial de 18.000 euros y 60 cuotas de 1.080,61 euros, cantidades a las que habría que sumar el I.V.A. vigente. La entidad cedente (financiera o inmobiliaria) ingresaría 11.542, 63 € en concepto de intereses y 71.294,12 en concepto de principal, más la cuota inicial de 18.000 €. A su vez Hacienda recaudaría en concepto de impuestos, 6.626,94 €. La propiedad del bien inmueble durante el período de los cinco años sería, lógicamente, del cedente.

Al llegar el 5º año podríamos optar por la compra, para lo cual deberíamos de pagar 306.705,88 € (+ iva) mediante efectivo o un préstamo hipotecario, o abandonar la vivienda sin derecho a reclamación de cantidad alguna. La opción de compra sólo se podría realizar por el titular del derecho o un familiar de 1º grado (padres, hijos o hermanos). Es obvio decir que los gastos corrientes (electricidad, agua, gas, comunidad, etc) serían de cuenta del adquiriente del derecho de compra

Los plazos serían de 5, 10 ó 15 años y las cantidades correspondientes que se reflejan en la tabla, de acuerdo con las hipótesis estimadas.

Las ventajas de un sistema así serían múltiples y beneficiosas:

●Mejora de los balances de bancos e inmobiliarias

●Dinamización del mercado inmobiliario

●Ajuste con referencia del mercado de alquiler

●Aumento de ingresos impositivos

●Alivio notable de la deuda pública

●Fluidez para la concesión de créditos bancarios

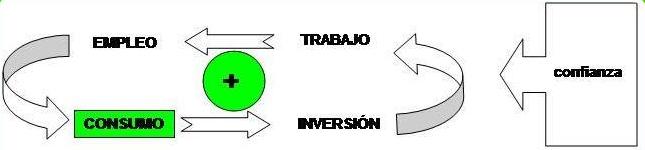

Con lo que volveríamos a un circulo eficiente de producción y crecimiento, dando fiel cumplimiento al artículo 47 de la Constitución Española, tan incumplido: “Todos los españoles tienen derecho a disfrutar de una vivienda digna y adecuada. Los poderes públicos promoverán las condiciones necesarias y establecerán las normas pertinentes para hacer efectivo este derecho, regulando la utilización del suelo de acuerdo con el interés general para impedir la especulación.” . Sin comentarios.

Con lo que volveríamos a un circulo eficiente de producción y crecimiento, dando fiel cumplimiento al artículo 47 de la Constitución Española, tan incumplido: “Todos los españoles tienen derecho a disfrutar de una vivienda digna y adecuada. Los poderes públicos promoverán las condiciones necesarias y establecerán las normas pertinentes para hacer efectivo este derecho, regulando la utilización del suelo de acuerdo con el interés general para impedir la especulación.” . Sin comentarios.

Esta medida, para poder ser también aprovechada por particulares propietarios de viviendas que quieran vender, requeriría de los ajustes fiscales necesarios para su mejor tratamiento impositivo.

En definitiva, es lo que podríamos también denominar un préstamo dinámico, flexible y eficiente.

La no implantación de este sistema, sin argumentos sólidos que lo rebata, significaría que esta crisis es algo más que una crisis económica y que no hay verdadera voluntad política de resolver.