Resumen de mercados, septiembre 2021

Tomas de beneficios en las principales bolsas en el mes de septiembre con incremento de volatilidad relevante ante los diversos riesgos que planean sobre los mercados, como son el grado de desaceleración económica, la evolución de la inflación (componente energético) o la situación en China (intervencionismo regulatorio, Evergrande, crisis energética, etc.), y teniendo en cuenta que estos riesgos se producen en un momento de exigentes valoraciones bursátiles absolutas y con la intención de la Fed de empezar a retirar sus estímulos monetarios, aunque sea de forma muy gradual y de fondo se mantenga una elevada liquidez. Las dudas sobre el grado de desaceleración económica también generan incertidumbre sobre el ritmo de recuperación de los resultados empresariales, donde la base de comparación en las cifras del tercer trimestre (que comienzan a publicarse a mediados de octubre) será menos favorable y la atención estará en las guías de cara a final de año y 2022, en un contexto de costes al alza y mantenimiento de cuellos de botella.

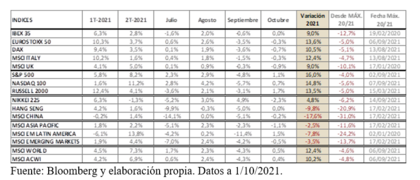

Al contrario que en julio y agosto, en el mes de septiembre ha destacado el peor comportamiento relativo de las bolsas americanas frente a las europeas, mientras que la renta variable china continuaba con sus caídas en medio de las tensiones provocadas por la situación del gigante inmobiliario Evergrande y la crisis energética que afronta el país. En EEUU, S&P -4,8% en USD (-2,8% en euros) y Nasdaq 100 -5,7% en USD (-3,8% en euros), mientras que, en Europa, Eurostoxx -3,5%, Dax -3,6% e Ibex batiendo al resto de índices europeos con una evolución prácticamente plana en el mes -0,6%. Emergentes -4,2% en USD (-2,3% en euros), afectados también por la proximidad de la retirada de estímulos monetarios por parte de la Fed y las caídas en la bolsa china (-5,2% en USD, -3,2% en eur).

En los mercados de deuda, las TIRes 10 años repuntan ante la persistencia de niveles de inflación elevados, exacerbados por la situación energética: EEUU +18 pb hasta 1,49% (vs máximo anual 1,74%), Alemania +18 pb a -0,20% (vs máximo anual -0,10%), España +12 pb a 0,46% (máximo 0,62%) e Italia +15 pb a 0,86% (máximo 1,12%). Aun con todo, seguimos pensando que la retirada de estímulos será muy gradual, con inicio del tapering a final de año, pero sin prisa por empezar a subir tipos (finales 2022-2023) y manteniendo el balance de la Fed en niveles muy elevados (superando los 8 bln usd tras más que duplicarse desde el inicio de la pandemia).

En el mercado de divisas, el mes de septiembre se ha saldado con una revalorización del dólar del 1,9% vs euro, hasta 1,158 USD/Eur, recogiendo el billete verde las expectativas de que EEUU sea una de las primeras economías en empezar a endurecer su política monetaria (aunque sea muy ligeramente), además de hacer gala de su condición de refugio en un contexto de creciente volatilidad e incertidumbre.

En el mercado de commodities, el crudo se movió en un rango amplio de 70-80 USD/b (Brent), cerrando el mes en niveles de 78,5 USD/b, +7,6% mensual y prácticamente máximos de tres años. El mantenimiento del plan de aumento gradual de producción (+0,4 mln b/d mensualmente) permitirá que en sept-2022 se haya devuelto toda la producción que se recortó en su día para adaptarla a la caída de la demanda.

Respecto a nuestra visión de las bolsas, reiteramos que la recuperación económica global continúa adelante, aunque más moderada de lo previsto hace meses y no exenta de baches (cuellos de botella, crisis energética...). La persistencia de riesgos sobre el crecimiento y la percepción de que el repunte de inflación es transitorio (aun cuando los niveles de precios se mantengan elevados más tiempo del inicialmente esperado) apoya el mantenimiento de políticas monetarias de sesgo dovish o acomodaticio, aun a pesar del previsto inicio de retirada gradual de estímulos en EEUU a final de año. A nivel empresarial, tras la buena temporada de resultados 2T21, la atención estará en los resultados 3T21 que empezarán a publicarse a mediados de octubre, y en los que la base de comparación ya no será tan fácil, aunque la confirmación de que el ciclo sigue mejorando debería mantener el buen tono de fondo.

Consideramos que los apoyos de las bolsas se mantienen (ciclo + beneficios empresariales + liquidez), lo cual no quita que podamos ver correcciones adicionales en el corto plazo en un entorno de creciente volatilidad ante los diversos riesgos citados.

Artículo escrito por Natalia Aguirre, directora de Análisis y Estrategia de Renta 4 Banco.