Aunque su historia es relativamente nueva, nació en 2005, lleva más de 120 años en el sector, ya que su nacimiento fue el fruto de la fusión entre Aarhus United (fundada en 1871 en Dinamarca) y Karlshamn (fundada en 1918 en Suecia).En 2012 salió un artículo en la revista científica New England Journal of Medicine[3] en el que se concluía que existía una relación positiva entre el consumo de chocolate por habitante en un país con el número de premios Nobel de éste. Con esto en la mano uno puede invertir en empresas chocolateras, como Lindt o Barry Callebaut, o como hemos hecho nosotros, invertir en su proveedor: AAK.

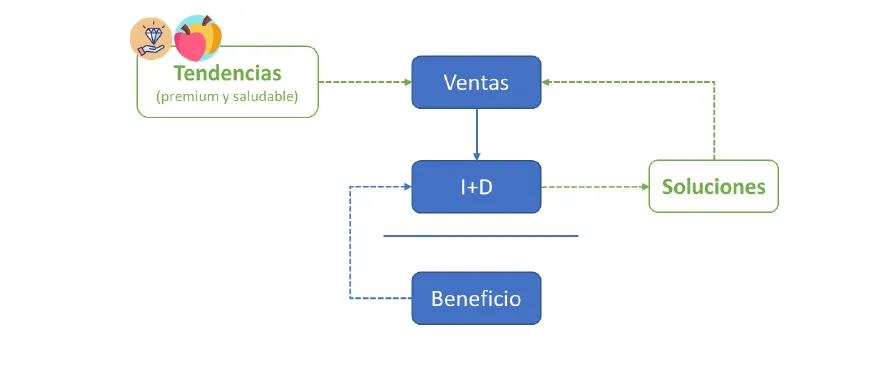

De nombre completo AarhusKarlshamn, el modelo de negocio de AAK es relativamente simple: compra productos vegetales, obtiene el aceite y la grasa que luego vende a la industria alimentaria. Pero lejos de ser un supermercado de productos, es un proveedor de soluciones. Entra en casa del cliente, conoce sus necesidades, invierte en I+D y le ofrece una solución. Todo ello gracias a las excelentes relaciones que AAK tiene con los proveedores de materia prima. Con todo ello podemos vislumbrar que la ventaja competitiva descansa en la buena relación con sus clientes y sus proveedores, que en el caso de AAK lleva labrando más de 100 años.

El negocio se divide en tres grandes segmentos:

- Ingredientes (Food Ingridients) [67% ventas]. Proveedor de ingredientes para la repostería, restauración, dairy (helados, quesos), plant based (productos de origen vegetal) o nutrición especializada (tanto bebés como adultos).

- Chocolate y confitería [20% ventas]. Tanto manteca de chocolate, emulsionantes o productos cosméticos.

- Productos especializados [13% ventas]. Por ejemplo, velas o cera.

Ingredientes es la gran mayoría de ventas, pero en realidad más del 75% del margen operativo se obtiene entre chocolate (34%), nutrición especializada (24%), repostería (14%) y restauración (9%).

Conocedora del sector, AAK se ha convertido en líder en un mercado nicho: ingredientes especializados. Con una cuota del 7,2% en un mercado de más de 36.000 millones de dólares donde su principal competidor tiene una cuota del 4,8%, ha aprendido que la compra continuada de pequeños negocios le permite apuntalar su ventaja competitiva. Pero ya sabemos que compras sin buenos retornos es igual a destrucción de valor[4]. Pues bien, AAK se ha gastado estos últimos 10 años un total de 4.200 millones de SEK (sin ampliar capital) que se han traducido en un incremento del margen operativo de 1.200 millones, un retorno sobre el capital del 30%. Nada mal.

Pensamos que, a pesar de vender amargo chocolate, tiene por delante un dulce camino. Por un lado, la necesidad por parte de sus clientes de moverse hacia productos de mayor valor añadido o premium. En especial los fabricantes de chocolate y de nutrición infantil que necesitan diferenciarse para así aumentar ventas y márgenes. Y por otro, las nuevas tendencias hacia lo más saludable, con la eliminación de las grasas saturadas o la incorporación de comida con menos contenido cárnico Como ejemplo, una hamburguesa de carne se compone de unos 6 ingredientes, mientas que una hamburguesa vegetal de 18. Todo ello sazonado con que el 60% de la producción de chocolate se concentra en 6 productores (trabaja con todos), con que la simbiosis con sus clientes es tal que AAK se ha convertido en un proveedor de I+D[5].

En resumen, un modelo de negocio en el que mayor eres, mayor te conviertes. Si logras mayores ventas, puedes destinar más a I+D, que a su vez generará una solución o unas necesidades a tus clientes que se traducirán en mayores ventas.

Valoración

La valoración del negocio es simple. Tienes 20 plantas repartidas por todo el mundo con capacidad para producir 2,2 millones de toneladas de ingredientes cuyo precio de venta oscila entre las 5 y 18 SEK (0,5 y 1,8 €). El margen que logras oscila entre los 0,5 SEK/kg de los de menor valor añadido hasta los 3,5 SEK/kg de los de mayor valor añadido.

Ahora se entiende que la estrategia de AAK se focalice, en especial, en ofrecer soluciones a los productos de mayor valor añadido, tienen margen 7 veces superior.

El peso de estos negocios de mayor margen ha pasado de ser el 15% del beneficio operativo en 2013 a más del 30% hoy día. Negocios que, a su vez, crecen más rápido que los de menor margen. Con todo ello, pensamos que sin realizar más inversiones la empresa es capaz de generar unos 2.200 millones de SEK de flujo de caja libre (FCF). Que multiplicado por un PER de 20x (inferior a las 24x su media histórica 10 últimos años, o inferior a los 33x de Givaudan o 43x de Chr Hansen) nos arroja una valoración de 44.000 millones de SEK. Parecida a la cotización actual. Entonces, ¿dónde se esconde el valor? Pues en la capacidad de reinversión que tiene la empresa, en cuyo caso es superior al 8% anual. Por cada 100 SEK que se queda la empresa, es capaz de obtener 8 cada año. En otras palabras, si el mercado es eficiente nos debería dar un 8% cada año (un 46% en 5 años).

Un dulce negocio cuyas barreras de entrada cada vez son mayores, en un sector con claro crecimiento a futuro y en una empresa cuyo beneficio va subiendo cada año. Así que, estas Navidades, cuando dudes en si comerte o no ese bombón, piensa: ¿Estará AAK detrás?

“Es mucho mejor comprar una empresa maravillosa a un precio justo que una empresa justa a un precio maravilloso.” Warren Buffett.

Como siempre, cuidaremos de sus inversiones como si fueran nuestras, porque en realidad, nuestros ahorros están con los suyos.

Un cordial saludo por parte de todo el equipo.

Xavier Brun

Head of Equity, Europe

Nota: este documento no es una recomendación de compra o de venta. De forma directa o indirecta mantenemos posición en las compañías aquí expuestas.

")