Tras la reapertura económica en los meses de Junio y Julio, llegó el verano, y con este empezaron a aparecer síntomas de debilidad. El crecimiento que se produjo en los primeros meses tras el confinamiento se ha ralentizado. En Europa, algunos indicadores macroeconómicos ya reflejan claramente que las economías de la Unión Europea van a tener, a lo largo de los próximos meses o incluso años, ritmos de crecimiento dispares, debido al fuerte impacto de la pandemia en la demanda interna y las estructuras productivas. Este ha sido más fuerte de lo inicialmente valorado, y en función de la estructura productiva de cada país, va a provocar que las diferencias de crecimiento vayan incrementando progresivamente. Los países con una mayor industria manufacturera van a ser los “alumnos aventajados”.

Aun así, este tercer trimestre sigue camino de mostrarnos un fuerte crecimiento comparándolo el precedente. Este será muy probablemente superior al que el mercado está estimando, simplemente por efecto comparativo, debido a que la caída de Abril y Mayo fue más profunda de lo originalmente valorado.

ESTIMULOS EN EUROPA: Las políticas monetarias anunciadas desde el pasado mes de marzo para estimular la economía, tienen cada vez un efecto menor del esperado en la actividad real. Para conseguir el impacto deseado, y dar un empujón al crecimiento económico, se necesita también el apoyo por parte de los gobiernos. El plan de reestructuración europeo ha sido una primera medida de apoyo por parte de los gobiernos en Europa, aunque todavía no se conocen exactamente los detalles. Además de este, países como Alemania y Francia cuyos balances financieros están en mejores condiciones que el resto, han anunciado medidas adicionales para ayudar a sus economías. En España, se espera que, hacia finales de año, cuando se refleje una mayor fragilidad en la recuperación, y aprovechando las garantías establecidas por el “plan de reconstrucción europeo”, se anuncien nuevos estímulos.

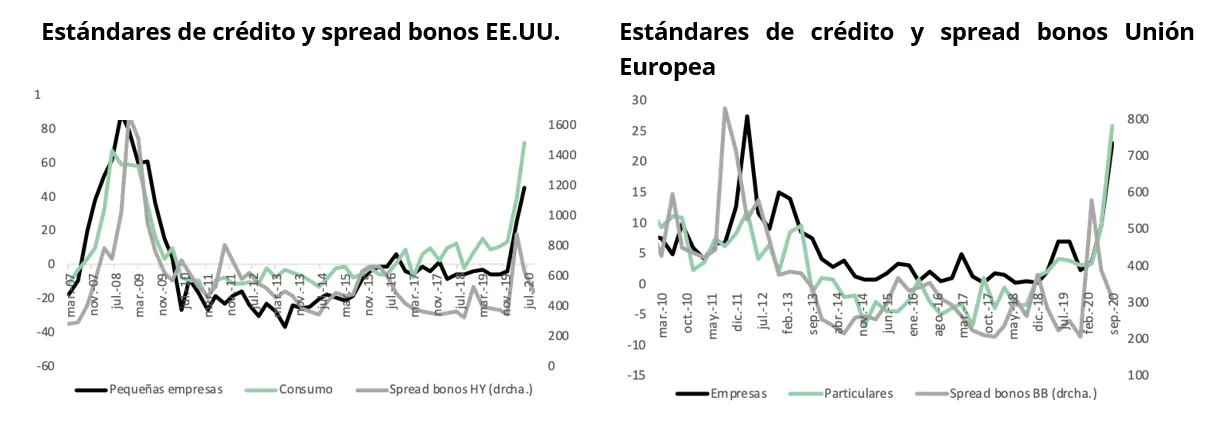

EL CRÉDITO, UN INDICADOR DE LA RECUPERACIÓN: Durante los últimos meses, las acciones del Banco Central Europeo han ido dirigidas a estabilizar los mercados de crédito, mantener los flujos en estos, y mitigar los riesgos provocados por las deviaciones en los niveles de precios de los activos. Para poder valorar si una recuperación económica es duradera, se analiza el crecimiento en los mercados de crédito. A día de hoy, este todavía es frágil. Cabe añadir que las encuestas publicadas por el Banco Central Europeo valoran la intención de endurecer los créditos por parte de las entidades financieras.

Hasta ahora, este se ha dedicado fundamentalmente a financiar los inventarios y el working capital de las empresas. Los estándares y los diferenciales de crédito nos están adelantando que, durante el cuarto trimestre, el crédito no va a fluir cómo hasta ahora, lo que aumenta las dudas respecto al crecimiento durante el ultimo trimestre del año. Los spreads de crédito son la versión de mercado de los estándares de crédito en la economía real. Es importante resaltar que, a día de hoy, las emisiones de deuda corporativa están en máximos. El diferencial de crédito abierto (y señalado en las gráficas anteriores), es fruto de las acciones de los bancos centrales, que han estado comprando deuda corporativa. Esta situación esta provocando que las grandes empresas, con acceso a los mercados de capitales, se estén financiando a tipos extraordinariamente bajos, mientras que las pequeñas empresas, principales empleadoras de las economías, se enfrentan a tipos más elevados o deben establecer mayores garantías.

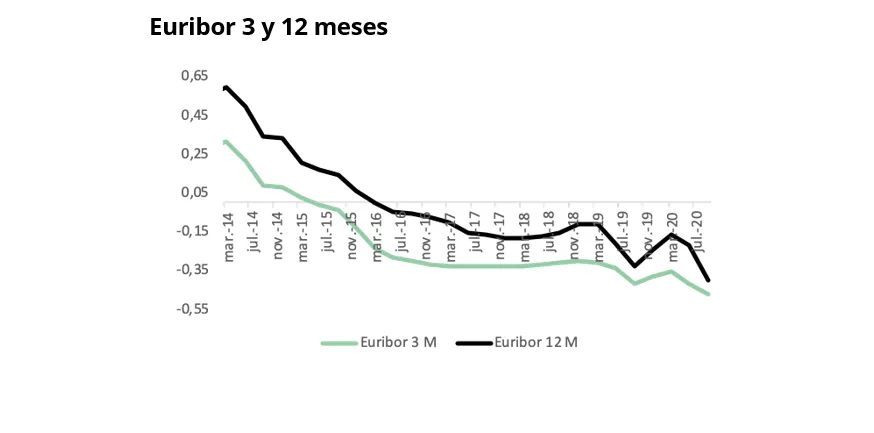

Teniendo en cuenta que la liquidez en el sistema nunca ha sido tan alta, con el Euribor en mínimos, los planes de estímulo son los que deberán liderar el impulso en el crédito y un nuevo ciclo económico.

En cuanto a los riesgos geopolíticos que pueden tener un impacto en los mercados durante el mes de Septiembre, debemos destacar el desenlace del Brexit y la evolución de la retórica entre Estados Unidos y China, además de los conflictos abiertos en Bielorrusia, Turquía-Grecia y China-India.

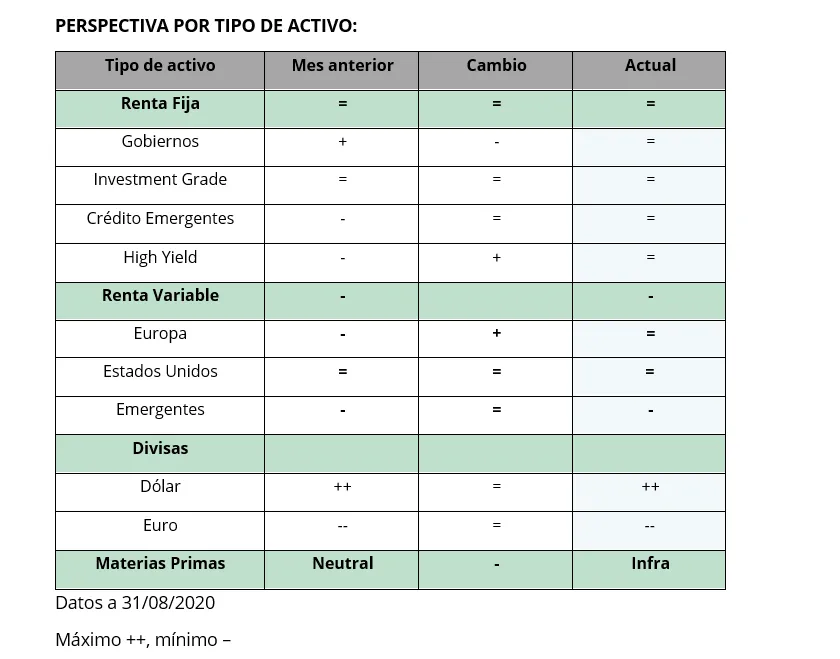

POSICIONAMIENTO DE LAS CARTERAS: Con los diferenciales de crédito contenidos por los bancos centrales, y la renta variable manteniéndose dentro de un rango desde el mes de Junio, no hemos considerado la oportunidad de incrementar el riesgo en las carteras.

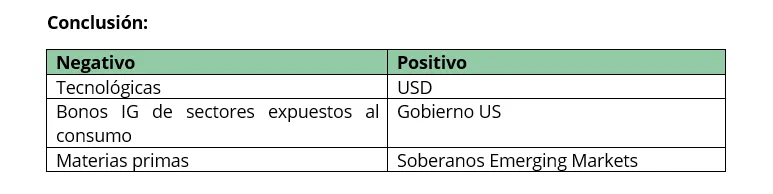

No creemos que las buenas perspectivas macroeconómicas para el tercer trimestre, por efecto comparativa respecto al trimestre anterior, sean suficientes para cambiar el posicionamiento por activo, aunque a nivel sectorial hemos realizado cambios importantes. A nivel de la renta variable, consideramos que el “outperformance” del sector tecnológico durante el mes de Agosto (+11% Nasdaq) no se va a repetir, y hemos decidido aumentar el peso en Europa. Esta decisión viene marcada por un escenario con un repunte en las tires de los bonos, y el empujón por parte de los sectores más cíclicos (autos, media, real estate) frente a las tecnológicas y los sectores más defensivos (farma, utilities).

En renta fija, la reducción de bonos gubernamentales y el incremento en high yield explican la subida de riesgo en las carteras.

Es posible que se produzca un escenario de “reflation trade” en los próximos seis meses, aunque hemos tenido varios intentos fallidos en los últimos años (el último los pasados meses de mayo y junio). Estamos empezamos a posicionar las carteras frente a un cambio que esperamos se produzca en los próximos seis meses.

Renta Fija: Perspectiva Neutral (=): Los bancos centrales están asumiendo el riesgo de inflaciones más elevadas (FED) y van a hacer todo lo posible por aumentar la pendiente de tipos de interés, y evitar que los bonos vuelvan otra vez a mínimos.

- Gobiernos: Perspectiva Neutral. Reducimos el peso, creemos que los van a mantener en rango.

- Investment Grade: Neutral El BCE mantiene tácitamente objetivo de spreads de crédito.

- Crédito Emergentes: – No todas las regiones son iguales, pero vemos riesgo en materias primas.

- High Yield: – Neutral, Empezamos a posicionarnos para la recuperación, plazos cortos con carry.

Renta variable: -. Neutral/Negativo. Puede haber sorpresas positivas en algunos sectores más cíclicos y muy castigados por los confinamientos, que tengan demanda por cubrir.

- RV Europa, = , Sesgo hacia empresas cíclicas.

- RV USA, =, Reducimos peso en tecnología.

- RV Emergente,-, por la exposición a empresas tecnológicas.

Materias primas: Perspectiva Negativa. La debilidad en la demanda se ha reflejado en las materias primas energética y por consiguiente quedarían los metales (cobre).

Divisas:

- USD,++,: La bajada del dólar en verano (desde Mayo) ha impulsado la renta variable americana, además de los estímulos macroeconómicos etc… No esperamos que haya más estímulos por parte de la FED. Esto implica que haya un repunte de tipos de interés y el dólar suba.

- EUR,-,: Los problemas estructurales siguen patentes. Durante el próximo mes tendremos el Brexit y mayor claridad respecto a niveles de endeudamiento de los países.

Artículo escrito por Ricardo Gil, Head of Asset Allocation en Trea Asset Management