Hace un año por esta época los mercados financieros esperaban que los tipos de interés estadounidenses se acercara al 3% a cierre de 2019 y el resultado final fue un tipo entre el 1,5% y el 1,75%. El mercado de deuda de EE.UU. ha respondido positivamente y la reevaluación de los tipos de interés oficiales fue un factor clave para impulsar los mercados en 2019, ya que los activos de riesgo se revalorizaron, permitiendo que la rentabilidad de la renta variable mundial llegara al 28%.

Descarga la infografía completa en el siguiente enlace.

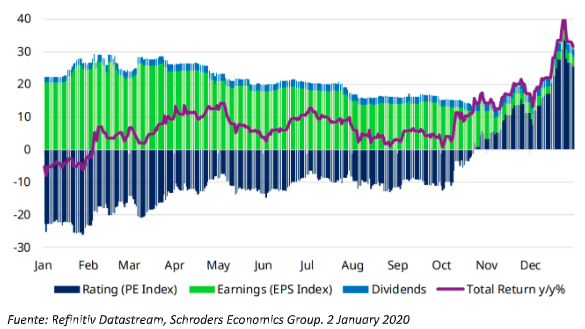

Una vez más, EE.UU. lideró el camino con una rentabilidad del 31,5% en el caso del S&P 500. El desglose de las rentabilidades de EE.UU. muestra que una revalorización del índice a través de una mayor relación precio-beneficio (PER) representa 25 puntos porcentuales de las ganancias.

Los mayores beneficios por acción (EPS) y los dividendos representan el resto, con algo menos de 3 puntos porcentuales cada uno.

Impulsores del mercado de renta variable de EE.UU: desglose de rentabilidades (2019)

En muchos sentidos, la rentabilidad de los mercados en 2019 supuso un cambio de rumbo frente a 2018, con la Fed desempeñando un papel clave en ambos ejercicios. La decisión del banco central estadounidense de poner fin a las subidas de tipos de interés y de relajar la política a principios de 2019 fue fundamental. En términos más generales, el movimiento de la Fed se vio reforzado por la relajación de la política monetaria en otras regiones, de tal manera que vimos a 56 bancos centrales reducir los tipos 129 veces en 2019, según los datos de CBRates. Además, el BCE reinició la flexibilización cuantitativa (QE), al igual que la Fed.

La relajación de la política de los bancos centrales no siempre conduce a una revalorización de los mercados. Aunque los tipos más bajos crean un fuerte incentivo para que los inversores se alejen del dinero en efectivo y busquen rendimientos en los activos de mayor riesgo, tal movimiento también requiere confianza en las perspectivas. Si los tipos más bajos están asociados a un menor crecimiento, los mercados pueden anticipar unos beneficios corporativos más débiles o en descenso. Un ejemplo de esto es Japón, donde la relajación de los bancos centrales y los tipos de interés a cero no han dado lugar a una revalorización sostenida de la renta variable, ya que las expectativas de crecimiento han caído significativamente.

Durante un tiempo pareció que EE.UU. podría sufrir una situación similar en 2019; después de un impulso inicial con la Reserva Federal señalando su cambio de política, el mercado de renta variable languideció cuando el comercio mundial se desplomó y las expectativas de crecimiento cayeron. Durante este período la curva de rendimiento del bono estadounidense se invirtió y se habló mucho de recesión.

No fue hasta el cuarto trimestre que las cosas cambiaron para la renta variable debido a dos expansión económica más larga de la historia, el gasto de los consumidores ha mostrado pocos signos de decaimiento. En el tercer trimestre de 2019, el consumidor compensó la debilidad de las exportaciones netas, los inventarios y la inversión de capital empresarial para mantener el crecimiento del PIB en algo menos del 2%. En el cuarto trimestre, las últimas estimaciones sugieren que el gasto de los hogares sigue siendo el principal pilar del crecimiento, mientras que la solidez de la inversión de capital (capex) y las exportaciones netas ha disminuido. No se han materializado las preocupaciones de que la desaceleración del comercio mundial tenga un efecto en cadena sobre la economía nacional. El sector manufacturero, el más afectado por el ciclo comercial, supone el 10% del PIB de EE.UU., por lo que es importante pero no tiene el peso suficiente para causar una recesión económica.

El segundo factor ha sido la disminución de las tensiones comerciales entre EE.UU. y China. La posibilidad de un acuerdo en fase uno entre ambos países ha ayudado a reducir los riesgos de cola asociados a una guerra comercial. El acuerdo es relativamente liviano, pero debería ayudar a estabilizar el comercio y, al proporcionar cierta claridad, permitir a las empresas reanudar el gasto de capital.

No está claro si esto continuará. Nuestra opinión es que Trump se centrará más en la lucha contra los demócratas que contra los chinos durante la campaña electoral de 2020, lo que sugeriría una disminución de las tensiones internacionales. Sin embargo, en lugar de dejar en suspenso un acuerdo de fase dos hasta después de las elecciones de noviembre, el Presidente ha sugerido que le gustaría empezar a negociar el siguiente acuerdo lo antes posible. Este resultado podría, por supuesto, reavivar las tensiones comerciales, particularmente dada la naturaleza más difícil de las negociaciones de la fase dos, en las que se prestará más atención a la propiedad intelectual y a los subsidios estatales a la industria. Habrá que estar atentos a los tweets negativos del presidente Trump.