![]()

Claramente, las preocupaciones se están acumulando una vez más alrededor de Turquía y Argentina, que nuevamente están experimentando volatilidad en su moneda.

Con el crecimiento económico aparentemente vacilante y los temores de una eventual recesión en los EEUU, los inversores pueden sentirse más preocupados que de costumbre ante la posibilidad de contagio al resto de los mercados emergentes.

Nosotros, sin embargo, creemos que no debe cundir el pánico. Turquía y Argentina no son el síntoma de un problema más amplio en los ME; enfrentan problemas bastante singulares tanto en el ámbito económico como en el político. Dejando de lado la preocupación, no encontramos ninguna razón para que los inversores extrapolen el desempeño del mercado en estas dos economías en problemas al resto de la clase de activos.

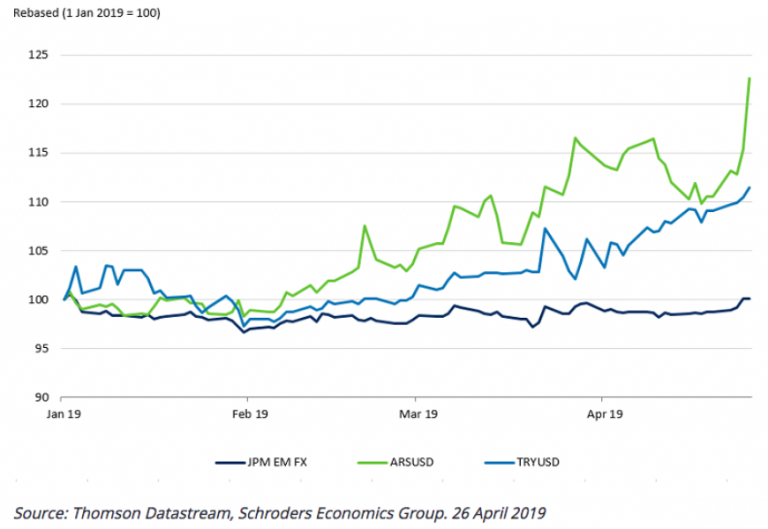

El gráfico a continuación destaca la turbulencia observada en el peso argentino y la lira turca este año, particularmente cuando se compara con el Índice de Moneda de Mercados Emergentes de JP Morgan, un índice de las principales monedas de mercados emergentes (ME).

La macroeconomía es importante …

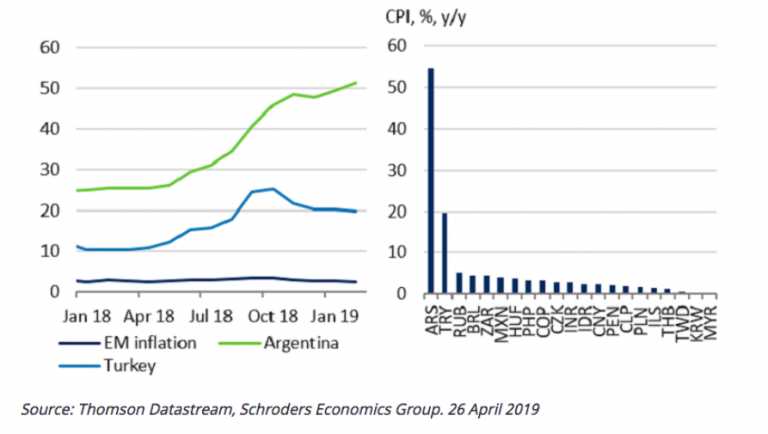

Los problemas de estos dos países tienen algunas similitudes. Fundamentalmente, la inflación es una gran preocupación en ambas economías y una de las cuales los respectivos bancos centrales han estado luchando por mantenerse al día. La inflación en Argentina subió a 54.7% y en Turquía fue de 19.7% en marzo. Estos niveles están muy por encima del promedio de ME y han estado subiendo en un momento en que la inflación en el resto de ME ha sido plana o en descenso.

Lo que también es evidente, sin embargo, es que en ninguna otra parte de los ME hay este problema. La inflación está bajo control gracias a una combinación de factores globales y domésticos, por lo que los inversores tendrían dificultades para encontrar incluso un eco de las preocupaciones de la política turca o argentina en los ME.

Otro desafío para Turquía es que le quedan muy pocas excusas para defender su moneda. Las reservas en moneda extranjera son muy bajas en relación con la mayoría de los indicadores de reservas adecuadas.

Hay varias maneras de evaluar esto; si el país tiene reservas suficientes para financiar algunos meses de importaciones o para autofinanciarse vendiendo deuda en moneda fuerte. Siguiendo estas evaluaciones, Turquía está objetivamente falta de ambos criterios.

… pero también lo es la credibilidad política

Las expectativas juegan un papel crucial en los modelos macroeconómicos y en los mercados financieros. Si no se confía en los responsables que crean las políticas para que tomen las medidas necesarias en el futuro, los consumidores, las empresas y los inversores se preocuparán.

La creencia de que los bancos centrales no están dispuestos o no pueden lidiar con la inflación provocará que las empresas coticen con la expectativa de mayores aumentos en los costes, perpetuando el ciclo. Y los inversores exigirán una mayor rentabilidad para compensar el riesgo de que sus inversiones se vean erosionadas por la inflación.

En el caso de Turquía, el presidente Erdogan se opone con vehemencia a una política monetaria más convencional y con ese fin se ha apoyado en el banco central en repetidas ocasiones. El hecho de que el banco central se haya alejado de un compromiso previo con una política de tasas de interés más estricta, a pesar de la presión sobre la moneda, sirvió como afirmación de esta percepción.

El nombramiento de su yerno como ministro de finanzas tampoco contribuyó a mitigar los temores del mercado. Hasta el momento, hay pocas señales de que la política tome la dirección correcta en Turquía.

En Argentina, el presidente Macri fue elegido en una agenda de reforma económicamente tradicional, inicialmente animada por los mercados. Sin embargo, el cambio ha tardado más de lo esperado, y el electorado ha comenzado a cansarse de las promesas. La ex presidenta Cristina Fernández de Kirchner ha comenzado a escalar en las urnas, con elecciones para este mes de octubre. El regreso de Kirchner, y la política populista, parece una amenaza cada vez más real.

Riesgo específico

Los desafíos políticos para Turquía y Argentina son claramente significativos, si no insuperables. Sin embargo, la buena noticia para el resto de ME es que esto es claramente un riesgo específico de estos dos países, y hay pocas razones para que esto conduzca a un contagio más allá del impacto al sentimiento general de los inversores de ME.

Sin embargo, sí apunta a la necesidad de que los inversores vigilen el desarrollo político, y que los responsables de las políticas mantengan su credibilidad.