En el siguiente artículo mostramos un resumen de las perspectivas de inversión de los expertos de Schroders para el año que comienza en diferentes activos y economías. En esta primera entrega, presentan la visión macroeconómica global de Keith Wade, economista jefe de Schroders, así como las perspectivas de los equipos de multiactivo, renta variable europea, global y japonesa, y de nuestro equipo de sostenibilidad.

La economía global

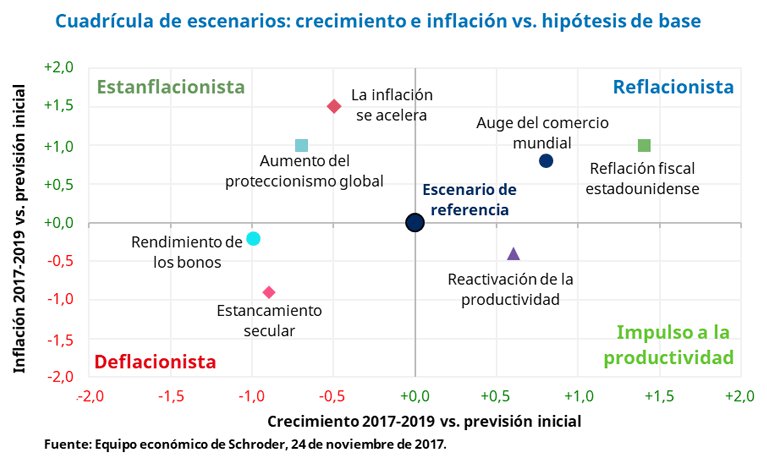

Tanto las economías avanzadas como emergentes disfrutarán, previsiblemente, de un mayor crecimiento en 2018. En el mundo desarrollado, hemos elevado nuestras previsiones para EE. UU. y la zona euro del 2% al 2,5%, y del 2% al 2,3%, respectivamente. Pronosticamos una inflación del 2,3% en 2018 (desde el 2,2%), un resultado reforzado por la subida de los precios del petróleo y las materias primas, y reflejado en el repunte de la inflación de los precios al productor en todo el mundo en los últimos meses. Por ello en 2018 se producirá una disminución de la combinación idílica de crecimiento mayor de lo esperado e inflación menor de la esperada.

En cuanto a las políticas monetarias, es previsible un endurecimiento de la Reserva Federal (Fed) si la política fiscal impulsa el crecimiento. Además se espera una política más dura tanto del BCE como del Banco de Japón. Esperamos que el BCE termine la expansión cuantitativa en septiembre de 2018 y se suban los tipos en 2019. Mientras tanto, vemos una fuerte probabilidad de que Japón eleve el objetivo de rendimiento de los bonos gubernamentales, lo que representa un punto de inflexión hacia una política más estricta.

Lo anterior nos plantea diversos escenarios que se ven resumidos en la siguiente imagen:

Podéis leer el resto de esta Perspectiva para 2018 aquí

Multiactivo

Nos centramos en la generación de rentabilidades, mientras el contexto sea favorable, pero nos mantenemos alerta ante cualquier indicio que apunte a un cambio en este panorama tan propicio.

El riesgo más evidente es que las valoraciones de activos se sitúan en niveles elevados y son un importante indicador sobre el riesgo y las probabilidades de pérdidas. El ciclo económico se está adentrando en su fase final y creemos que adoptaremos una postura cada vez más prudente en 2018.

Ante la previsión de unas rentabilidades estructuralmente más reducidas utilizaremos cada vez más instrumentos alternativos para diversificar nuestras carteras. Al invertir activamente a través de estrategias centradas en la rentabilidad, en la reducción del riesgo y en la diversificación, creemos que los inversores cuentan con la oportunidad de generar rentabilidades independientemente de lo que el 2018 traiga consigo.

Podéis leer el resto de esta Perspectiva para 2018 aquí.

Renta Variable Europea en 2018

A medida que la rentabilidad empresarial vaya mejorando, la inflación se mantenga en niveles bajos y los fundamentales de los títulos ganen relevancia a la hora de impulsar los precios de las acciones, vemos margen para que se produzcan avances en 2018.

El mercado no está especialmente barato; no obstante, creemos que pueden lograrse sólidas rentabilidades el próximo año gracias a tres factores: la mejora de los márgenes de beneficio de las empresas, el descenso de la inflación y la caída de las correlaciones.

Otra noticia positiva para los inversores en bolsa es que el fantasma de la deflación se ha desvanecido, pero la inflación se mantiene en un plano discreto y en nuestra opinión es probable que la inflación continúe en niveles reducidos, aunque por encima de los mínimos extremos de hace un par de años.

Por otro lado, en los últimos años, las plazas bursátiles se han visto impulsadas principalmente por factores macroeconómicos —como la relajación cuantitativa—, lo que implica que las correlaciones han sido elevadas. Esto ya ha comenzado a cambiar y creemos que la tendencia de menor correlación —tanto entre los distintos sectores como en cada uno de ellos— debería tener recorrido. Las cotizaciones de muchas compañías siguen impulsadas de manera artificial por factores macroeconómicos; otras, sin embargo, están legítimamente respaldadas por sólidos fundamentales. Ante la caída de las correlaciones entre títulos, creemos que el mercado mostrará la naturaleza real de cada uno.

El plano político no ha desaparecido de escena, tal y como pusieron de manifiesto el referéndum independentista en Cataluña y el fracaso de las negociaciones para formar un Gobierno de coalición en Alemania. Los comicios italianos están programados para mayo de 2018 y las conversaciones sobre el Brexit continúan.

Podéis leer el resto de esta Perspectiva para 2018 aquí.

Bonos corporativos europeos en 2018

Esperamos episodios de volatilidad durante 2018, lo que debería brindar oportunidades para comprar buenos bonos corporativos a un precio relativamente bajo. Durante gran parte de 2017, fuimos testigos de un período prolongado de aumento de las valoraciones de mercado respaldadas por la política del banco central y un impulso de crecimiento mundial mejorado.

Es probable que el Banco Central Europeo (BCE) se mueva de manera glacial hacia el final de la flexibilización cuantitativa (QE), a la vez que se mantiene muy sensible a cualquier signo de debilidad en los datos económicos y de inflación.

Aunque el Banco de Inglaterra (BoE) ha enviado un mensaje de intención para comenzar a normalizar las tasas de interés, la política probablemente se guiará por los vientos en contra generados por el Brexit y la dirección de la libra esterlina y la inflación.

Con valoraciones a niveles ampliamente altos, hay poca compensación por el riesgo inesperado, por lo que deberíamos esperar ver más períodos de volatilidad. Si los fundamentos económicos y crediticios siguen siendo ampliamente favorables, es probable que la volatilidad revele oportunidades para comprar bonos de buena calidad a un precio relativamente bajo.

La política acomodaticia crea condiciones financieras laxas y, como estamos en una etapa avanzada del ciclo de crecimiento económico, las empresas se verán tentadas a extender el crecimiento mediante la participación en actividades de fusiones y adquisiciones.

Probablemente estamos cerca del pico en el ciclo económico, por lo tanto deberíamos esperar que la volatilidad vuelva a niveles más "normales" en el futuro. Esto crearía una mayor dispersión en los rendimientos a corto plazo, pero también generaría más oportunidades para agregar valor a través de la administración activa y la selección de seguridad.

Podéis leer el resto de esta Perspectiva para 2018 (en inglés) aquí.

Deuda de mercados emergentes de retorno absoluto en 2018

Aunque el ajuste global de la liquidez presenta un desafío importante para los mercados emergentes, creemos que un número selecto de mercados de deuda en moneda local todavía se valoran de forma atractiva.

La deuda en moneda fuerte de mercados emergentes (EM) ya ha experimentado lo que parece ser un mercado alcista sobreextendido. Los bonos y monedas locales de los mercados emergentes también se han recuperado fuertemente de los niveles de sobreventa alcanzados a principios de 2016. La pregunta clave para los inversores es si estas tendencias positivas pueden persistir en 2018.

El endurecimiento de las condiciones monetarias mundiales es el desafío más importante al que se enfrenta la deuda EM en 2018. La Reserva Federal de los Estados Unidos ya ha mostrado cierta determinación de intensificar su proceso de normalización monetaria y existe una clara posibilidad de que este pueda convertirse en un ajuste del ciclo.

Este entorno de liquidez global es particularmente desafiante para la deuda de divisas fuertes de EM. Seguimos opinando que este sector exhibe una mezcla poco atractiva de valoraciones caras, un fuerte posicionamiento de los participantes en el mercado y una creciente falta de liquidez. Por lo tanto, los inversores con un enfoque particular a la preservación del capital deberían reevaluar sus exposiciones a los mercados crediticios de EM ya que han sido uno de los mayores receptores del gigantesco "carry trade" creado por las políticas monetarias ultra laxas de los últimos años.

Podéis leer el resto de esta Perspectiva para 2018 (en inglés) aquí.

Podéis conocer otras Perspectivas de Schroders para 2018 en el siguiente enlace.