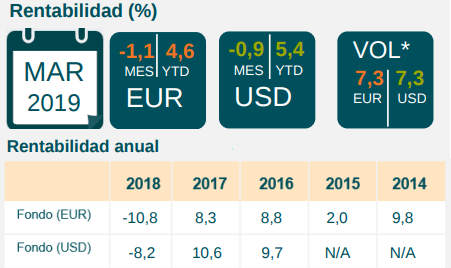

¿Qué factores determinaron la evolución de los mercados en marzo?

Muchos inversores recordarán el primer trimestre de 2019 con mayor cariño que el último de 2018, pues marzo completó el repunte de los activos de riesgo que comenzó en enero y febrero. Durante el periodo, 37 de los 38 activos de nuestra muestra registraron una rentabilidad total positiva en divisa local (con la única excepción de la plata), y 11 de ellos se anotaron cifras de doble dígito.

Marzo fue un mes repleto de acontecimientos, con subidas decentes de las cotizaciones en los mercados de renta fija ante el giro acomodaticio de la Reserva Federal estadounidense y el nerviosismo del BCE. La oleada de ventas de diciembre había provocado una subida de la TIR real del treasury a 10 años hasta los 117 puntos básicos (pb); pero en el primer trimestre de 2019, esta cayó hasta los 40 pb, muy por debajo de los niveles vistos durante gran parte de 2018. Esto ha ayudado al mercado, que ahora anticipa ayuda de la Fed en forma de recortes de los tipos de interés. Entretanto, la firmeza de los datos de consumo de Estados Unidos ha apuntalado a las cotizaciones.

El panorama en Europa ha sido menos favorable: el BCE revisó a la baja sus previsiones de crecimiento, y las expectativas de inflación no ha dejado de ajustarse. El Reino Unido tiene sus propios problemas: todavía no existe un rumbo preciso tras el fracaso del acuerdo de Theresa May en el parlamento (tras tres intentos), y la fecha fijada originalmente para el brexit ya ha transcurrido.

Aunque muchos mercados de renta variable cerraron el mes de marzo al alza –ampliando con ello las rentabilidades que acumulan en el año–, los comentaristas tendieron a concentrarse en las fuertes caídas de las TIR de la deuda soberana.

Esto pareció reflejar en gran medida el anuncio de una nueva relajación de la política del BCE, que se hizo eco del tono más acomodaticio adoptado por la Reserva Federal estadounidense en los últimos meses y la actual debilidad de los datos manufactureros globales.

El sentimiento ha respondido de forma dispar a la actuación de los bancos centrales. Por un lado, el estímulo trata de respaldar al crecimiento, y la eliminación de presiones de tipos favorece a la valoración de todos los activos. Por otro, el hecho de que las autoridades consideren necesario implementar medidas se interpreta como un indicador negativo de las perspectivas económicas mundiales.

Todavía existen señales de preocupación sobre la salud de la economía global: la TIR del bund alemán es negativa por primera vez desde 2016, las de los bonos soberanos australianos y neozelandeses han caído por debajo de sus niveles de 2016, y la pendiente de la curva estadounidense se ha tornado negativa en sus tramos de menor vencimiento.

¿A qué desarrollos prestaréis especial atención en abril?

Con la ralentización del crecimiento y el riesgo creciente para el mercado de un brexit duro o de un gobierno de izquierda en el Reino Unido, el panorama de cara al segundo trimestre nos parece dispar.

Los tipos de interés reales británicos tanto a corto como a largo plazo han respondido a la percepción cambiante del mercado en torno al brexit, a la posibilidad de elecciones generales y a la mayor correlación de la inflación implícita con los movimientos de los tipos de cambio, una dinámica que seguramente persistirá a medida que se desarrolla la situación.

Abril suele ser uno de los meses más sólidos para la deuda corporativa, sobre todo en Europa, al disminuir la oferta durante periodos de bloqueo y al acercarse el verano.

Como siempre, los titulares sobre cuestiones económicas y geopolíticas pueden desencadenar volatilidad en los mercados. Abril será escenario de nuevos desarrollos en la negociación comercial entre Estados Unidos y China, el brexit y las elecciones en la India e Indonesia.

Por lo que respecta a desarrollos fundamentales, cualquier indicio de estabilización o mejora en la tendencia de revisiones del beneficio (que ha sido negativa en muchas regiones) debería ser bien recibida por los mercados de renta variable. Por otra parte, las presiones inflacionarias podrían suponer un obstáculo para la deuda soberana y ejercer presión sobre un abanico de activos.