Caracterísitcas de la gestión value

La gestión value es aquella que busca empresas cuyo precio es inferior a su valor (cuyo precio de la acción en bolsa es inferior al valor intrínseco estimado de la acción). Suelen ser empresas con múltiplos de valoración bajos. Estos múltiplos pueden calcularse como múltiplo de cualquier métrica de una empresa: los beneficios, de los dividendos, el flujo libre de caja o el valor contable. La idea de los gestores value es encontrar empresas con múltiplos bajos y extraer aquellas que se supone que han sido mal valoradas por el mercado con la esperanza de que en algún momento el mercado vuelva a valorarlas con un precio más alto y con ello obtener plusvalías.

Tradicionalmente este tipo de gestión ha sido ejecutada por un gestor activo, que busca entre las empresas el valor que otros aún no han hallado. Es muy habitual escuchar en la industria que las acciones value tienen menor riesgo porque al comprar empresas a un precio inferior a su valor estimado se cuenta con un margen de seguridad. Por ejemplo, en este vídeo se afirma que el margen de seguridad protege contra el riesgo de eventos imprevistos.

En este artículo vamos a demostrar que en realidad las acciones value tienen más riesgo, ya que caen más cuando más valoras el dinero (durante las crisis económicas).

¿Tiene más riesgo la gestión value?

Existen muchas formas de definir el riesgo, pero en la academia la medida por excelencia de riesgo es la siguiente (ver por ejemplo el fantástico libro de Cochrane, Asset Pricing) :

Cualquier activo con rendimientos negativos o bajos en tiempos malos es más arriesgado que uno que tiene rendimientos menos negativos o incluso positivos.

Una forma habitual de caracterizar esto, es el concepto de “beta de mercado”. Si un activo tiene beta de 2, significa que sube o baja el doble del mercado y si tiene beta de 0,5 significa que sube o baja un 50% de lo que hace el mercado.

Entre los gestores value, se suele criticar esta aproximación para medir el riesgo ya que mientras no se venda, la variabilidad no tiene ningún efecto. En palabras de Bestinver:

Si tenemos en cartera un activo con fuertes movimientos, puede ocurrir que tengamos que vender nuestra posición en una gran oscilación a la baja. Por lo tanto, la posibilidad de incurrir en una pérdida del capital invertido es mayor que en otro activo con menor volatilidad. Sin embargo, todo cambia si afrontamos nuestras inversiones con una filosofía de largo plazo: para un inversor que analiza en profundidad los negocios que va a comprar y es capaz de estimar un precio de entrada atractivo, la volatilidad puede traer tremendas oportunidades de conseguir rentabilidades superiores al mercado.

Por tanto, Bestinver afirma que la volatilidad no es una buena medida de riesgo y sí que lo es la “pérdida permanente de capital”. Incluso si aceptáramos que este argumento tuviera sentido, el problema que tiene esta medida es precisamente que no se puede medir. No es cuantificable, así que con este criterio no podríamos cuantificar si las acciones value son o no menos arriesgadas que el resto.

Como la ciencia se basa en datos, es mejor utilizar la propuesta de riesgo de la academia: si tienes un activo que cae mucho en períodos de recesión, es arriesgado.

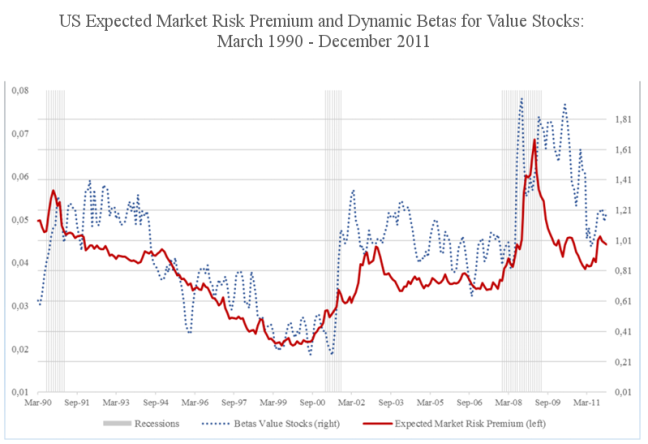

Bajo este prisma, para responder a la pregunta de si las acciones value son más arriesgadas, utilizamos un gráfico de la presentación que realizó el Profesor Gonzalo Rubio en la bolsa de Madrid el 21 de Mayo de 2019.

El gráfico muestra dos líneas:

1. La línea de puntitos es la evolución de la estimación de la beta media de las acciones value del mercado americano (escala de la derecha). La beta es una medida que indica si estas acciones son más volátiles que el mercado (beta > 1) o menos volátil que el mercado (beta < 1)

2. La línea roja es una estimación de la prima de mercado media esperada (escala de la izquierda).

3. La zona gris indica los períodos de recesión (dos trimestres consecutivos con caída del Producto Interior Bruto de Estados Unidos). Como se puede observar, durante los períodos de recesión la beta media de las acciones value aumenta significativamente. Por tanto, las acciones value se convierten en más arriesgadas justo en las recesiones, cuando más valoras tener el dinero disponible. Por ejemplo, en la última recesión, la beta media de las empresas value llegó a ser 1,8 (esto significa un 80% más volátiles que el mercado).

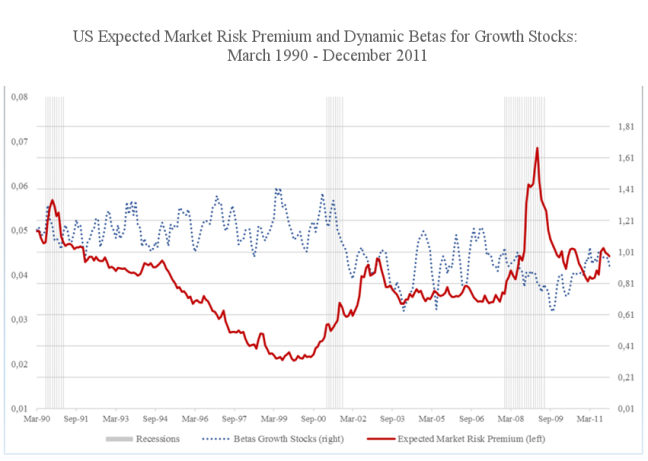

En cambio, si realizamos este mismo estudio para las empresas growth (o crecimiento, que se caracterizan por tener precios por encima de su valor en libros), vemos que el comportamiento es justo el contrario, ya que las betas disminuyen en períodos de recesión:

¿Es más rentable la gestión indexada value que la gestión indexada por capitalización?

La respuesta rápida es que sin corregir por riesgo sí, pero corregida por riesgo no. Con las empresas value ocurre lo mismo que con las empresas de baja capitalización o las empresas de países emergentes: han sido más rentables, pero a costa de un mayor riesgo. Las empresas value tienen un mayor riesgo porque muchas veces la menor valoración se debe a un problema real que tiene la empresa, y por tanto el mercado descuenta una caída de beneficios o disminución del valor contable. Por ejemplo, las entidades financieras han sido a menudo empresas value a lo largo de la última década.

De esta manera teniendo en cuenta el riesgo asumido, (ver apartado anterior), comprobaremos que la rentabilidad es similar. La gestión indexada value genera más rentabilidad con más riesgo, pero no más rentabilidad por riesgo que el resto del mercado.

Conclusión

La inversión en empresas value conlleva más riesgo que invertir en índices de mercado. Las empresas value caen más en períodos de recesión, justo cuando más valoras tener el dinero disponible.

Debido a este mayor riesgo, las empresas value tienen una rentabilidad superior en el largo plazo al de los índices de mercado.

Desde Indexa, nuestro objetivo es ofrecer a nuestros clientes la mayor rentabilidad por riesgo. La obtenemos buscando la máxima diversificación posible a nivel mundial (más diversificación, menos riesgo) y reduciendo los costes (menos costes, más rentabilidad). Como la gestión value aporta una rentabilidad por riesgo similar a la del mercado (ni superior, ni inferior), en general no nos parece oportuno incluir fondos value en nuestras carteras.

La excepción: un 5% de nuestro plan de pensiones de acciones (Indexa Más Rentabilidad Acciones PP) está invertido en el ETF value “Schwab U.S. Large-Cap Value Etf”, por sus bajos costes (0,04%) y para aumentar un poco el riesgo, y la rentabilidad esperada, de nuestro plan de pensiones a largo plazo.