Los activos indexados o pasivos sí que existen

En otros artículos ya hemos explicado cuales son las ventajas de los instrumentos pasivos, sean fondos indexados o ETFs (fondos indexados cotizados). Cuando hablamos de estos activos financieros la equiparación de indexado=pasivo es bastante acertada. Como los fondos indexados (cotizados o no) son activos que siguen un índice de forma pasiva, es decir, lo replican sin más, el sinónimo es totalmente acertado. Las ventajas en costes y eficiencia de estos activos es lo que permite hacer carteras diversificadas muy eficientes.

¿Pero acaso pueden existir carteras gestionadas pasivas?

¿Pero qué pasa cuando construimos y gestionamos carteras? Por definición una cartera es un conjunto de activos, sean acciones u otros activos, como por ejemplo fondos o ETFs que se combinan para cumplir un objetivo financiero determinado de un inversor con un perfil de riesgo asociado. Construir una cartera tiene implícita la decisión de distribuir activos con sus pesos correspondientes. Por lo tanto, si la construcción de una cartera tiene implícita una decisión, no parece correcto estrictamente hablando, al menos cuando nos referimos a una cartera, que estamos haciendo gestión pasiva. De hecho, cuando leo esta combinación de palabras me suena como si alguien que no conoce bien un idioma combinara estas dos palabras: “comer agua”. Así como el agua no se come sino que se bebe, la construcción y gestión de una cartera implica decisión de alguien (al menos en el peso de sus componentes), por tanto “gestión=decisión pasiva” suena tan mal como “comer agua”. Como extremo, aunque hiciéramos una cartera con un activo (por ejemplo, con un ETF MSCI world), el decidir poner un 100% en este activo es ya una decisión: en este caso, y en breve, implica 100% renta variable, 0% renta fija olvidarse de países emergentes u otras clases de activos. Esta reflexión me la he hecho recientemente, y yo mismo deberé revisar artículos míos antiguos y revisar la nomenclatura utilizada.

La distribución de una cartera nunca puede ser pasiva

Siguiendo con este hilo argumental, el que gestiona carteras no puede hacer “gestión pasiva” porqué, como hemos visto, exige una decisión sobre la distribución de activos y una decisión nunca puede ser pasiva. En todo caso, puede hacer gestión con instrumentos pasivos o indexados. En inbestMe, preferimos hablar de gestión indexada (para nuestras carteras inbestMe Basic, en vez de pasiva), aunque lo correcto sería decir gestión con instrumentos indexados. Además, comercialmente esto de pasivo no suena muy bien, ¿quién quiere ser pasivo en la vida?1

Una buena distribución de activos es lo que determina el 90% del buen rendimiento de una cartera, es por ello que tiene una importancia central en nuestra metodología.

Comprar un activo indexado tampoco es gestión pasiva

Si queremos hacer “gestión pasiva” siempre nos quedará la opción de comprar un solo activo indexado, o sea no distribuir entre diferentes activos. ¡Pues no! A mi parecer tampoco esto es gestión pasiva. Lo hemos visto antes con el ejemplo del MSCI world. Comprar un activo indexado, por el hecho de ser uno solo, es una decisión que implica concentrar nuestro riesgo en un activo y esto en sí mismo no es pasivo. Siguiendo pues mi hilo argumental, llego a la conclusión que, estrictamente hablando, no existe la posibilidad de hacer gestión pasiva o inversión pasiva y esta combinación de palabras sólo puede tener sentido como contraposición a la gestión activa, que consiste en seleccionar activamente activos.

El uso de activos indexados o ETFs se está haciendo cada vez más popular

Si es así, ¿porqué entonces se ha hecho últimamente tan popular el concepto de gestión pasiva (“passive investing” en inglés)? Como casi todo, esta expresión proviene de los EEUU. En EEUU era hasta hace poco bastante común tener una cartera eminentemente “americana” sea vía fondos de inversión gestionados o haciendo “picking” de acciones (no olvidemos que el mercado EEUU representa aproximadamente el 55% de la renta variable mundial). Es en ese contexto que en EEUU se empezó a extender como alternativa eficiente, el comprar un ETF que replique uno de los índices americanos (sea el S&P 500, Dow Jones, Nasdaq, o el Russell) en vez de intentar adivinar qué empresas batirán el índice (el 80% de los fondos de inversión no consiguen batir el índice que siguen). Pero de nuevo desde un punto de vista estricto, la expresión se está refiriendo al uso de un instrumento pasivo (pura réplica del índice) versus seleccionar algunos de los activos que lo componen. Pero el americano que siga invertido sólo en EEUU, de nuevo está tomando una decisión implícita, exponer toda su cartera y olvidarse de la otra parte del mundo como opción para diversificar su cartera (creo que hay muchos americanos que siguen creyendo que el mundo se acaba en sus fronteras). Además, cuando escoge el ETF deberá decidir antes sobre qué índice quiere indexarse, y esto de nuevo es una decisión a tomar.2

En conclusión, sobre este punto y para ser estrictamente correctos, tendríamos que referirnos que el creciente interés y popularidad es al uso de instrumentos financieros pasivos o indexados (al cual inbestMe se ha sumado totalmente) versus decir que se está popularizando la gestión pasiva.

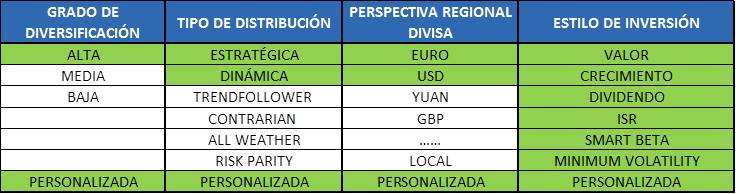

Diferentes tipos de gestión de carteras con instrumentos indexados

Siguiendo mi hilo argumental, y una vez aceptado que distribuir una cartera implica una decisión, un gestor de carteras puede optar por diferentes estilos de distribución dentro de la gestión de carteras con instrumentos indexados, al menos con ETFs. Una de las razones por las que en inbestMe hemos decidido optar por construir carteras con ETFs es precisamente la versatilidad que éstos permiten, imposible de conseguir con fondos indexados (por su limitada oferta). Con ETFs se pueden llegar a construir carteras extremadamente diversificadas con activos indexados teniendo en cuenta, entre otros, los siguientes parámetros:

En verde he resaltado los diferentes tipos de gestión de carteras indexadas que se pueden conseguir a través de inbestMe con nuestros diferentes servicios u opciones. Aquí podéis ver lo que entendemos por cada uno de ellos.

En conclusión, sobre la no existencia de la “gestión pasiva”

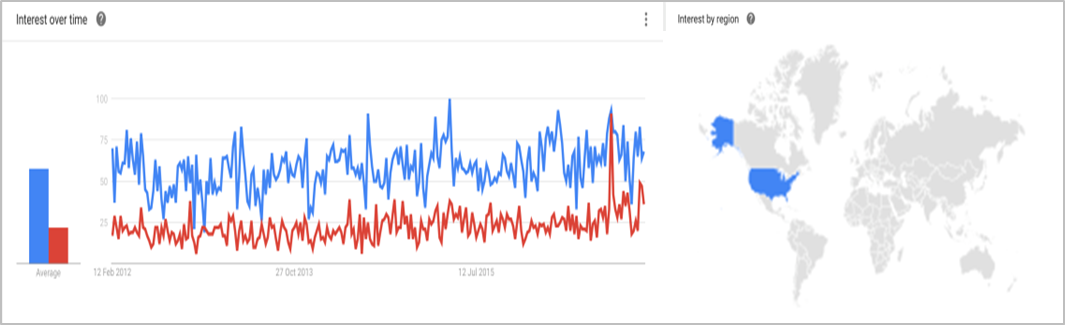

Mis reflexiones me han llevado a pensar que, aunque sí que existen activos indexados o pasivos, la gestión o inversión pasiva en realidad no existe. Por curiosidad he buscado en google hasta qué punto este es un término muy buscado: y sí, se puede confirmar que es creciente la búsqueda de gestión pasiva (“passive investing” en azul en el gráfico, en rojo “active investing”).

Viendo la distribución geográfica en google trends, vemos dónde se concentra (EEUU únicamente), lo que reforzaría que es un concepto que sólo puede tener sentido desde una perspectiva americana y “mirándose el ombligo” (ver nota 2). Por su peso en el mundo de la gestión de activos son los únicos que pueden permitirse la opción de simplificar y pensar así, el resto de ciudadanos estamos forzados a diversificar nuestras carteras al menos regionalmente. Por cierto, el que quiera distraerse un poco que busque esta combinación de palabras en otro idioma.

Mientras tanto, cuando os hablen de gestión pasiva preguntaros al menos con qué parámetros os hacen la distribución de activos ya que en esto estoy seguro que no me equivoco: la distribución de activos de una cartera nunca es pasiva, al menos para un ciudadano que no sea de EEUU.

¿Y tú qué opinas?

Nota:1: oí recientemente un podcast muy recomendable dónde Charles D. Ellis hacía esta observación.

Nota: 2 un ciudadano en EEUU puede estar cercano a invertir pasivamente si interpreta que lo natural es estar totalmente invertido en renta variable y que EEUU=mundo o se olvida del resto del mundo. Puede invertir en un ETF tipo el VTI de vanguard que replica el mercado total americano. Y sólo le cuesta un 0,05%, todo un lujo...para un ciudadano americano!