Invertir no es una obligación. Al menos, eso debiéramos tener todos presente en el momento en que nos planteamos qué hacer con nuestros ahorros.

Sin embargo, ¿no resulta tentador cuando un amigo, vecino o incluso aquel familiar que siempre habla de sus inversiones en bolsa, nos aconseja invertir en el producto que le han recomendado, prometiendo grandes rentabilidades?

Invertir debe responder a una decisión meditada. ¡Y tanto! En especial, cuando se trata de la renta variable. Aquí no hay espacio para promesas o garantías, pero sí damos cabida a la historia.

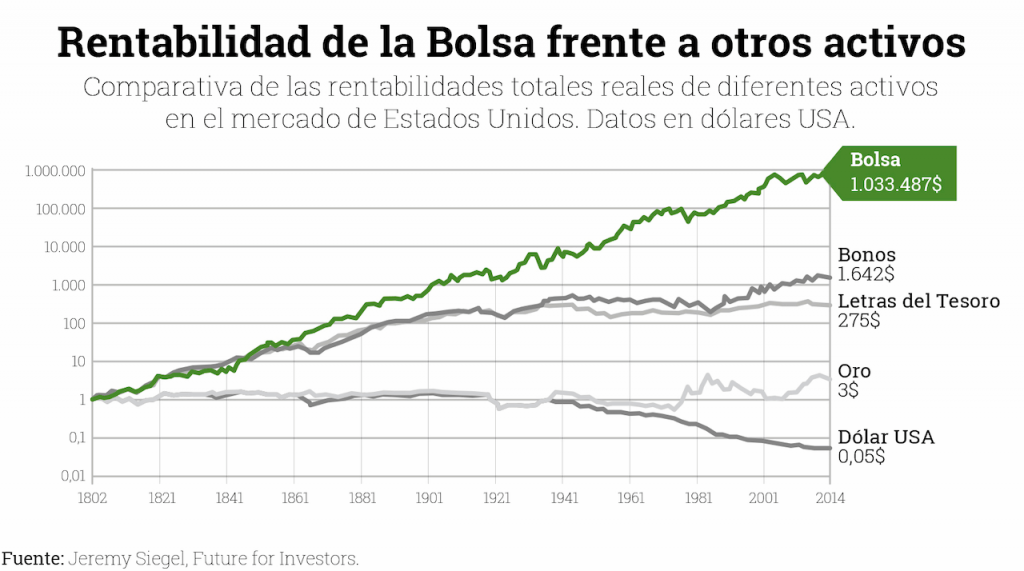

Ya nos lo demostró Jeremy Siegel con el conocido gráfico de la evolución de rentabilidad a lo largo de algo más de doscientos años según en qué tipo de activo se haya invertido. Un dólar invertido en acciones en 1802, se convirtió en 1.033.487 dólares, mientras que la misma inversión en bonos o letras del tesoro se transformó en 1.642 y 275 dólares, respectivamente.

Esta evidencia sobre la renta variable sí que resulta tentadora y, cuanto menos, atractiva, ¿verdad? Pero ojo, debemos ser conscientes de lo que ello implica y, antes de dar el paso, es conveniente conocer qué hacer cuando uno invierte en bolsa.

Lo primero que hay que preguntarse es si lo tenemos verdaderamente claro. De existir miedos o dudas, quedarse quieto es la mejor opción. Los vaivenes del mercado en el corto plazo pueden hacernos dudar y, en el peor de los casos, el miedo nos invade. Precisamente la principal labor del equipo de relación con inversores de una gestora consiste en quitar el miedo a lo desconocido mediante información y mucho, mucho conocimiento. Ya lo decía nuestro querido Warren Buffett: “El mayor riesgo es no saber en lo que uno está invertido”.

Una vez que tenemos claro que la renta variable puede maximizar nuestros ahorros en el largo plazo, la segunda pregunta sería “¿cuál es mi capacidad de ahorro?” Para materializar la inversión, lo primero es conseguir un ahorro. Si uno cree que no tiene capacidad para ello, le recordaría un buen refrán español: “no es más rico el que más tiene, si no el que menos necesita”. La clave está en planificar el dinero que entra en casa y, desde el primer día de mes, intentar ahorrar y destinar a la inversión aquella cantidad que se considere que no se va a necesitar, habiendo pronosticado previamente un “colchón”.

“¿A qué plazo invierto?” Ésta sería la tercera pregunta, pues el mayor error de invertir en bolsa es no tener claro el horizonte temporal. Cuando caen los mercados, las posibilidades de conservar el capital y, sobre todo, de rentabilizarlo, serán mayores a mayor plazo. De aquí la gran diferenciación entre riesgo (comprar una acción con problemas financieros o sobrevalorada) y volatilidad (una oportunidad cuando el mercado castiga a una acción de calidad con alto potencial de revalorización).

Por último, “¿cómo invierto?”. Comprar acciones bien por cuenta propia o bien a través de una gestora en la que depositar la confianza. Lo primero es algo complicado ya que podríamos estar haciéndolo sin conocimiento. A la hora de depositar confianza en un gestor, es muy importante saber quién está a los mandos, analizar de manera minuciosa su historial y profesionalidad y, sobre todo, informarse bien sobre la dinámica de la gestora.

Para dormir "a pierna suelta"

Tras estas reflexiones, podríamos sentirnos capaces de dar el paso hacia LA INVERSIÓN. Más arriba mencionaba que, a veces, nos dejamos llevar por lo que un conocido nos aconseja. Sin embargo, es muy importante conocerse primero a sí mismo para sentirse cómodo con el dinero invertido y el producto elegido. En definitiva, para poder dormir, como digo yo, “a pierna suelta”.

Por ejemplo, cuando nos compramos un coche, muchos de nosotros solemos hacer un cuestionario que responde a nuestra satisfacción: si nos gusta la velocidad o no, si necesitamos un coche para ciudad o carretera, diésel o gasolina… Y, sin embargo, son muchos también los que ante una inversión en bolsa responde a una sola pregunta:” ¿qué esperas con la inversión? Ganar mucho dinero en poco tiempo”. Gran error.

Para ello y con el fin de evitar decepciones, debemos hacer el mismo ejercicio que si compráramos un coche: contestarnos nosotros mismos una serie de preguntas. Incluso, ayudará dejarlas por escrito.

- ¿Qué edad tengo?

- ¿Cuál es mi situación familiar en relación con los ingresos?

- ¿Cuánto de mis ahorros necesito en el corto plazo?

- ¿Qué expectativas tengo respecto a mi situación laboral?

- ¿Qué productos conozco más y qué conocimientos tengo sobre ellos?

- ¿Cómo me enfrento ante una caída del 30% de la bolsa?

Con las respuestas obtendremos una idea de donde nos encontramos de cara a invertir y estaremos preparados para tener una buena conversación con un experto que nos dará informacion sobre los productos que mejor pueden encajar con nuestro perfil y qué nivel de rentabilidad se podría esperar.

Por tanto, invierte sólo aquello que no necesites. Infórmate y llénate de conocimiento. Conoce en profundidad en qué inviertes o en quién depositas tu confianza, sin preocuparte de los vaivenes del mercado. Y, por último, averigua que tipo de inversor eres.

En definitiva, conócete a ti mismo y dormirás “a pierna suelta”.