Buenas a todos.

Pues ha tardado bien poco Enrique Dans en redactar un artículo sobre el tema:

Amazon explora la banca

Una noticia en The Wall Street Journal,“

Amazon wants to team up with banks on checking accounts“, da cuenta del supuesto interés de Amazon por asociarse con grandes bancos, como JPMorgan Chase, con el fin de poder ofrecer un producto a sus clientes en desarrollo conjunto que podría tener muchas similitudes con una cuenta corriente, y que estos podrían utilizar no solo para pagar sus compras en la plataforma, sino también para otros servicios no relacionados.

La idea parece ir más allá que la simple oferta de tarjetas en régimen de co-brandingcomo las de la imagen. Esa idea lleva ya muchos años implantada en Amazon, del mismo modo que lo hacen muchísimos otros establecimientos: en asociación con múltiples bancos en función de diversos criterios, la compañía ofrece a sus clientes medios de pago que pueden conllevar ventajas tales como mejores condiciones de financiación o financiación gratuita de sus compras, descuentos promocionales en función del importe, puntos en esquemas de fidelización, etc. Sin embargo, en esta ocasión, una lectura más entre líneas de la noticia podría indicar el desarrollo de esquemas algo más ambiciosos: de entrada, hablamos de conversaciones con un banco con el que Amazon parece estar entrando en algo más que simples transacciones comerciales.

JPMorgan Chase, junto con Berkshire Hathaway, han anunciado recientemente iniciativas conjuntas con Amazon en ámbitos como el cuidado de la salud, y dada la afinidad necesaria para compartir información y planes en este terreno, explorar otro tipo de colaboraciones podría, en su caso, llegar a tener sentido.

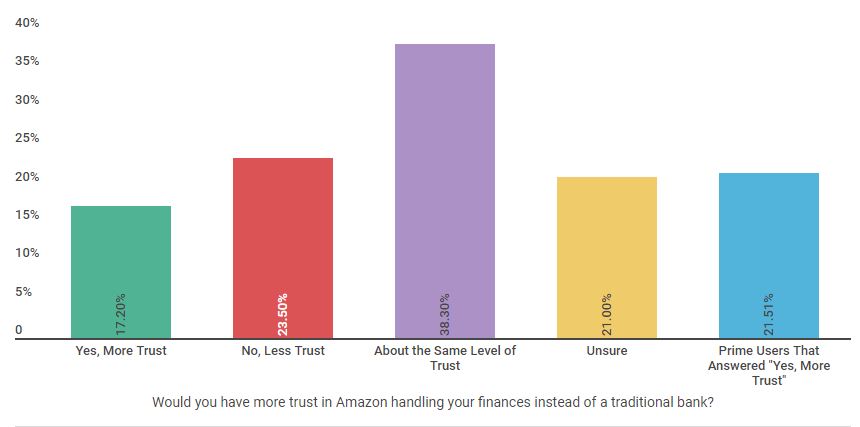

Lo que Amazon parece buscar son mejores condiciones para reducir el importe de las comisiones que paga a bancos y a entidades de procesamiento de pago en las transacciones de sus clientes, un ahorro que, muy posiblemente, la compañía podría plantearse repercutir en esos clientes con el fin de hacer la alternativa de adquirir productos en Amazon todavía más atractiva. No existen demasiados precedentes de compañías que hayan tomado la decisión de convertirse en bancos y ofrecer a sus clientes gestionar sus propios depósitos, pero para Amazon podría llegar a tener mucho sentido: de hecho, muchos clientes afirman que se sentirían perfectamente cómodos teniendo a Amazon como banco, y así lo han expresado en múltiples encuestas. En España, el ejemplo de El Corte Inglés, que gestiona determinados servicios financieros para sus empleados y clientes, podría tener algunas posibles similitudes, aunque nunca ha llegado a establecerse como banco ni a ofrecer una cuenta como tal con servicios equiparables a la que ofrecen los bancos, mientras algunas otras grandes superficies ofrecen tarjetas propias que gestionan también ofreciendo determinados servicios y prestaciones como crédito a sus clientes.

No olvidemos que mientras en algunos países se sigue pensando en Amazon como en una compañía de comercio electrónico, en la práctica se ha convertido en un imperio enormemente diversificado que abarca desde la producción y distribución de contenidos hasta los servicios de cloud computing, y recientemente,

hasta los servicios logísticos. Un cliente podría levantarse por la mañana y desayunar con productos encargados mediante Amazon Prime Now, pasarse el día consumiendo o utilizando productos adquiridos en la plataforma, entretenerse con música, series o películas obtenidas en ella, almacenar sus fotografías en su nube, o incluso gestionar su negocio en la web, sus almacenes o su tienda entera utilizando servicios de la compañía. Así las cosas, parece comprensible que la cuota de cliente, qué cantidad del tiempo, de la atención o del dinero del cliente, es entregada a Amazon, sea vista por ellos como una métrica potencialmente muy interesante.

La estrategia de Amazon resulta enormemente coherente: crear servicios que necesita para sí misma y que puede gestionar de manera ventajosa y, posteriormente abrirlos a terceros con el fin de diluir su coste y optimizar su funcionamiento. En el caso de los servicios de banca, considerando la durísima regulación existente en los Estados Unidos en este sentido, la mayor parte de las compañías que han intentado aventurarse en este ámbito se han encontrado con una fuerte resistencia, y en muchos casos han terminado abandonando ese negocio. Hace algo más de una década, Walmart intentó hacerse con una licencia bancaria en los Estados Unidos, pero debido a las dificultades planteadas, terminó

abandonando esos planes y planteando

otro tipo de servicios, como los llamados

Money Centers, tarjetas

monedero o incluso

préstamos a pequeños negocios a través de Sam’s Club, al tiempo que se hacía con licencias bancarias en países como México (Banco Wlamart, posteriormente vendido a Carlos Slim) y

Canadá. Otros gigantes de la distribución, como

Sears, adquirieron entidades para llevar a cabo determinados servicios financieros en la década de los ’80 y llegaron a tener éxitos tan notables como el lanzamiento de la

tarjeta Discover, hoy la cuarta marca de tarjeta de crédito en el mercado norteamericano con casi 44 millones de titulares tras VISA, MasterCard y American Express, pero la compañía terminó

desinvirtiendo y vendiendo su participación en la iniciativa en la década de los ’90.

¿Qué ocurriría si Amazon, hoy en día la

compañía que

más miedo provoca en el panorama empresarial, comenzase a plantear servicios de banca? Hace muchos años, se planteó que necesitaba logística, y se convirtió en el cliente más importante de un montón de compañías dedicadas a ella. Ahora, años después, empieza a plantearse que el servicio que le entregan no es suficientemente bueno, que es responsable de la mayoría de las quejas que recibe y de la insatisfacción de sus clientes, y anuncia una integración vertical: montar sus propios servicios de logística. En la noticia de ayer parece asegurarse que, cualquiera que sea el resultado de las conversaciones, no está en los planes de la compañía convertirse en un banco, pero… ¿y si lo hiciera, o si ofreciese servicios competitivos relacionados con el dinero que la hicieran atractiva a un determinado segmento de la población? ¿Y si se lo plantease en aquellos países en los que pudiese hacerlo de manera más sencilla, o en los que pudiese obtener gracias a ello una ventaja competitiva más interesante? ¿No sería un buen ejercicio para directivos de banca ponerse a pensar qué podrían hacer si un competidor semejante irrumpiese en su negocio, qué efectos podría llegar a tener, qué lo hace tan especial además del hecho de tener muchísimos recursos, y de qué manera podrían pensar en incorporar, si es que saben y pueden, algunas de sus ventajas competitivas?

https://www.enriquedans.com/2018/03/amazon-explora-la-banca.html

Saludos bankamazon.