El pasado 12 de mayo se realizó el webinar Empresas desde el punto de vista fundamental, en el que Jesús Domínguez y Luis de Blas comentaron cómo seleccionan las compañías en el fondo que gestionan, Valentum. Así, señalaron qué filtros o criterios debemos tener presentes desde el punto de vista fundamental.

![Valentum]()

Muchas veces la gente asocia el valor a las small caps, ¿es cierto?

Es más fácil encontrar valor en las small caps, ya que están menos cubiertas, un poco olvidadas, y existen más oportunidades de inversión. La información fluye más lentamente y existe la posibilidad de encontrar algo que el mercado no ha visto, es más sencillo.

En compañías pequeñas y medianas destinamos el 80% de nuestra inversión, empresas con menos de 10.000 millones de euros de capitalización, nuestro rango está en 2000, 3000, y 4000 millones. Con este tipo de inversión se suelen asociar problemas de liquidez, pero por ahora no tenemos ningún problema. Tenemos 10 millones de euros en el fondo, nuestra principal posición es Rovi con 1 millón de euros, casi nada teniendo en cuenta el volumen que negocian.

¿Qué criterios seguís a la hora de elegir una compañía?

El pilar fundamental de nuestra metodología es no comprar nada que no conozcamos o entendamos a la perfección. Prestamos atención a la cuenta de pérdidas y ganancias y le damos mucha importancia a las empresas sin deuda. El fondo tiene una deuda/ebitda de 0,7 veces. Cada inversor tiene que ajustar sus inversiones a sus conocimientos, si no sabemos valorar empresas con deuda, preferimos no arriesgarnos y limitar nuestros fallos.

El management es una pieza clave, por ejemplo, el equipo gestor de Gamesa ha llevado la cotización de 1,5 euros a 12,5. No nos importa pagar un múltiplo un poco más alto si sabemos que el equipo que la dirige es bueno. Además, intentamos comprar negocios baratos, porque no hay mejor margen de seguridad que una diferencia alta entre valoración y precio, ya que cuando bajan todas las cotizaciones, si es buena y barata no se ve tan penalizada.

¿Qué ratios observáis a la hora de valorar las empresas?

Los ratios que tenemos en cuenta a la hora de valorar las empresas se dividen en dos grupos: medidas cuantitativas y cualitativas.

Medidas cuantitativas

Para nosotros el punto clave para analizar una empresa es el Cash Flow ajustado. Sabemos muy bien que el EBITDA depende del ciclo, es por ello que tomamos el EBITDA medio del ciclo. Dentro del cash flow operativo, el termómetro de cómo va la compañía está en el circulante (Working capital).

Que la gente cobre antes de que pague es muy importante para nosotros.

Además, ajustamos el FCF en función de la inversión en mantenimiento, lo que nos da una idea de lo que genera el negocio actual. Lo que venga después a través de las inversiones en crecimiento no lo contamos a la hora de valorarla.

Con respecto a los dividendos, subirlos porque la compañía no encuentra inversiones con retornos positivos, nos parece lo más sano del mundo. Así como recomprar sus propias acciones si creen que están baratas y que el accionista reciba el incremento por esta reducción. Lo que hemos visto en los bancos en los últimos años de que paguen dividendos y luego amplíen capital es algo que no tiene mucho sentido.

Dentro de las medidas cuantitativas las más importantes para nosotos son:

-

El FCF/Capitalización, compañías que nos den entorno al 10% de FCF.

-

PER, EV/EBITDA o el PEG (PER/Crecimiento BPA)

-

Crecimiento, predictibilidad de los flujos de caja, márgenes...

Medidas cualitativas

Dentro de las medidas cualitativas, tenemos muy en cuenta las 5 fuerzas de Porter, management... No compramos compañías que dependen de cosas exógenas, es decir, de cosas que no controlamos. Por ejemplo, la variable que mueve el precio en las petroleras es el petróleo, y debido a su volatilidad, no queremos estar.

Tower International es un ejemplo de Management, de los últimos 18 trimestres ha mejorado expectativas en 15. Nos va a dar en torno al 16% de FCF en 2 años.

¿Qué opináis a cerca del sector financiero? Bancos y aseguradoras

Los bancos son empresas muy difíciles de analizar. Hay cosas que llaman la atención, por ejemplo, Banco Popular tiene un ratio de cobertura del 40% cuando el sistema bancario está en el 70%. Bankinter es un buen banco, pero está caro. BME, nos gusta mucho pero pensamos que todavía está algo cara. Nos parece una compañía muy buena, a niveles de 35 daremos orden de entrada.

Creemos que el sector bancario español va a tender a la consolidación. Liberbank es un banco que no va a ningún lado, con un crecimiento menor a la media, parece un caramelito para el resto de bancos. Creemos que quedarán 5 o 6 bancos al final.

A nosotros los seguros no nos gustan, no nos gusta el management de Mapfre (suele comprar caro). Lo mismo pasa con Catalana Occidente, el seguro de autos va a sufrir mucho. Primero, porque la competencia sigue siendo altísima, y segundo, porque se acaba de aplicar el baremo. Son unas tablas que ha puesto el regulador con indemnizaciones fijas, que están por encima de lo que daban en el pasado el sistema asegurador, y es complicado que se pongan de acuerdo para subir las primas, por la fuerte competencia. Y por otro lado, el escenario de inversión de las primas es nulo con los tipos de interés a estos niveles. Catalana Occidente va con mucho retraso en seguros de coches por no introducirse en el mundo online.

No tocamos mucho las concesiones debido al elevado endeudamiento y la dependencia del regulador. Por lo tanto ni Enagas, ni Red Electrica ni Abertis… no nos gustan esos negocios, no podemos predecirlos, sus beneficios no van a depender sólo de ellos mismos.

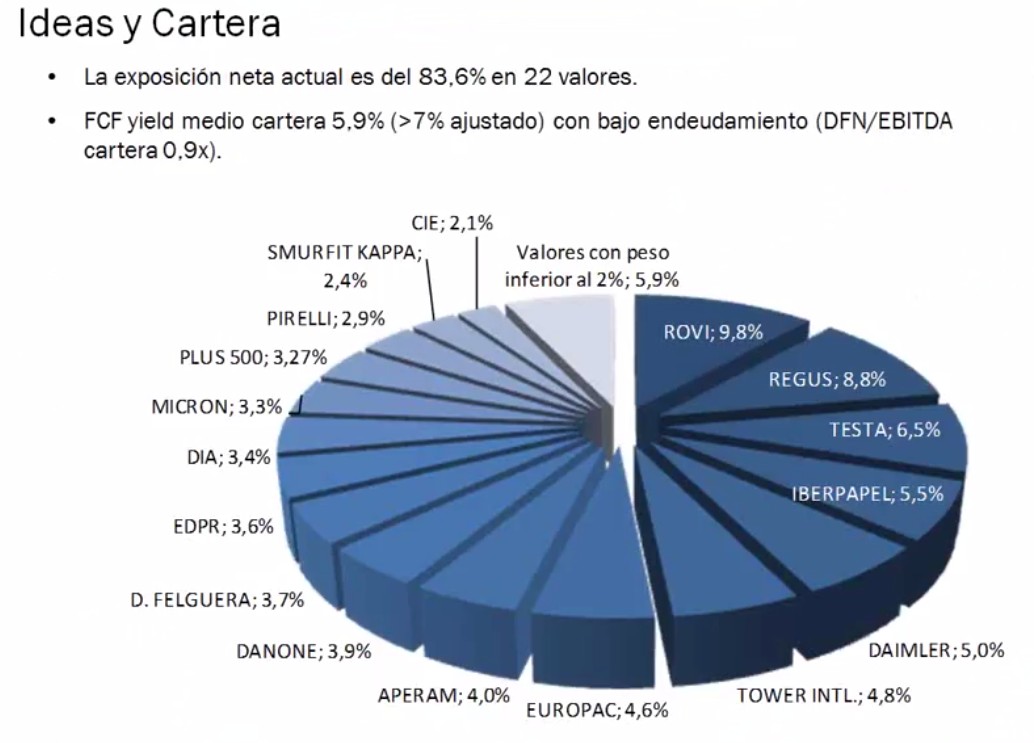

¿Qué acciones tenéis en cartera y por qué?

![Cartera Valentum]()

Es un negocio sin deuda, con un aumento en ventas muy grande, en torno al 9% anual, en los últimos 15 años. Su principal negocio está en las heparinas sódicas, que sigue creciendo a niveles gigantes. Su otro negocio está en la red de ventas, tienden a apalancarla con negocio externo a los cuales pagan un royalty. Además tiene un negocio de llenado de jeringas y de productos sólidos que compramos con unas condiciones fabulosas, con la licencia de 4 productos de los cuales sólo han utilizado uno.

En el tercer trimestre del pasado año anunció que está en fase de registro del Lomenox, el producto estrella de las heparinas, con unas expectativas de que en 2 años sea el 60% de las ventas de Rovi, con un margen superior. Por lo tanto estamos muy contentos con esta inversión, y tiene una pinta espectacular, comprando cada vez que baja, a 15 seguimos comprando.

Es una compañía inglesa, que alquila business centers. Tiene clientes como Google, o Amazon. Cuando una compañía quiere entrar en un nuevo país acude a Regus. Genera más de un 10% de FCF, el working capital es positivo, porque tienes que dar 2 meses de fianza, y a parte pagas por adelantado, por lo que las aperturas las financia la gente que alquila. Para nosotros vale 350 peniques y cotiza a 250. Estamos muy contentos con esta compañía.

Si la comparas con las Socimis o con Colonial, está muy barata. Las Socimis cotizan con un 20% de prima sobre Naf y, Testa, aún está en descuento sobre Naf. El problema es que está en manos de Sacyr, no sabemos qué quiere hacer Manrique con ella, sabemos que quiere desinvertir, pero estamos a la expectativa, queremos saber que va a hacer con la compañía, si está en venta el 30%, o el 100% o lo que quiera hacer.

Es una pedazo de compañía que ha tenido la mala suerte de meterse en líos de cogeneración y biomasa, en los que el regulador les ha multado. Es una compañía que está muy bien gestionada por Iñigo, que tiene algún problema de liquidez, pero que vale 19 euros. Encontrarte una isla como Iberpapel con el escenario actual es todo un lujo.

En el negocio de los coches tenemos Daimler, hemos aumentado nuestras posiciones con la caída, la comparamos con Volkswagen y BMW. Compañías con caja, y con un activo oculto importante que es la financiera, que tiene ROEs del 18%.

La preferimos a Volkswagen o BMW porque su ciclo de producto es muy bueno, los coches nuevos que está sacando tienen muy buena aceptación en comparación a las otras dos. Además, tiene una imagen de marca muy buena en todo el mundo, cosa que a Volkswagen no le pasa en EEUU. En China tiene mucho que hacer, está creciendo al 20%, mientras las otras dos están teniendo fuertes problemas. Es una compañía con mucha caja pero demasiado cíclica, lo bueno es que tiene mucha liquidez y podemos hacer movimientos muy rápidos.

Es una compañía que vemos muy barata en el mercado americano. Está cotizando a 3 y medio EV/EBITDA, y acaba de vender dos Joint ventures que tenía en China a 6 veces EV/EBITDA, lo que crea mucho valor. Entró en quiebra hace 10 años con la crisis del automóvil y la compró Fare Equity, tiempo después la volvió a sacar a bolsa, y se quedo el management de Fare Equity que venía de Fordy cumplen a rajatabla todos sus objetivos. El objetivo para 2016 es convertir un 4% de caja en FCF, si lo cumplen está cotizando con un 16% de FCF yield en 2016 por lo tanto estamos muy contentos.

Es una compañía especial, controlada por la familia Isidro con un 40% de la compañía. Le ha costado mucho cumplir expectativas, pero han cambiado el discurso. Van a reducir endeudamiento 2 veces EBITDA y dos solamente con mejoras internas van a subir un 3% lo márgenes Ebitda sólo con estas. A nosotros nos sale que se va a 140 millones de euros de EBITDA en 2016, le aplicamos un múltiplo del sector y alcanza 900 millones de capitalización, y capitaliza a 450. Las cosas van en línea a lo que el management va diciendo así que estamos tranquilos.

Con respecto a valores ligados al consumo en España

La media no nos gusta, está cara, y creemos que el negocio se apaga, cada vez más gente ve la televisión por internet, y van a tender a ofrecer productos por demanda, pero siempre con un horizonte a largo plazo. A corto plazo les irá muy bien con la fuerte publicidad. Los hoteles nos gustan, seguimos sobre todo a Sol Meliá.

Dia pensamos que empieza a estar en precio, ahora no compraríamos, en cualquier caso Ricardo Curras, es muy bueno.

Amadeus la hemos tenido, nos pasó como

Inditex, según fue subiendo, seguimos vendiendo y vendiendo Puts cada vez más abajo, y al final se nos escaparon, y a estos precios ya no las queremos comprar. A estos precios tienen un 2% de FCF yield, las vamos a seguir teniendo en el radar, y si caen a buenos niveles entraremos sin ninguna duda.

¿Por qué el nombre de Valentum?

Intentamos buscar puntos en los que la diferencia entre valor y precio sea alta y además se cierre lo antes posible. Como por ejemplo con Duro Felguera, arregla sus puntos débiles y encima le van a entrar nuevos pedidos, compramos, Igual que con Europac o Rovi.

Value + Momentum

Acceso online a la grabación del Webinar

Si estabas inscrito en el webinar y no pudiste asistir o lo quieres volver a ver porque te perdiste algo, solo tienes que hacer click al play para acceder a la grabación completa del curso con Luis de Blas y Jesús Domínguez de Valentum.

![play azul]()