Observaciones preliminares

En un informe de mercado no tiene mucho sentid en la actualidad comentar los indicadores económicos individuales. La economía se encuentra en una grave recesión en todo el mundo y continúa la incertidumbre sobre la rapidez con que se recuperará y la profundidad de la caída económica.

Por último, pero no menos importante, el desarrollo económico también depende de si se encuentra una vacuna y/o un medicamento eficaz, y cuándo. Siempre habrá nuevos brotes de infección y la incertidumbre asociada tiende a tener un impacto negativo en las perspectivas económicas. Sin embargo, creemos que es poco probable que la sociedad tolere un cierre como el que ocurrió en primavera. En este contexto, la única certeza que queda es que la crisis del corona virus acelerará el cambio estructural necesario y que no sólo habrá perdedores sino también ganadores en esta crisis.

Los perdedores

Los perdedores incluyen toda la industria del turismo con todas sus actividades asociadas como el transporte, la construcción de aviones, hoteles, restaurantes, etc.

Entre los perdedores se encuentra también un gran número de pequeños empresarios individuales, especialmente en el ámbito de las actividades culturales. Los productores de bienes de consumo de alta calidad (por ejemplo, los fabricantes de automóviles) y de bienes de lujo y cosméti cos caros también sufrirán una caída permanente, ya que el poder adquisitivo de los consumidores sufrirá una fuerte caída y se aplazará la compra de productos no esenciales.

Es dudoso que la reducción del IVA en Alemania cambie esta situación. No está claro hasta qué punto el comercio minorista saldrá perdiendo debido a la mayor tendencia a comerciar en línea. Tampoco está claro hasta qué punto los escándalos de la industria cárnica acelerarán el cambio a una dieta vegetariana que ya comenzado y que afecta a la agricultura.

En cualquier caso, los centros comerciales y los grandes almacenes seguirán bajo presión, ya que el cambio

estructural aquí coincide con la restricción general de los consumidores.

En el sector de la construcción puede haber un cambio estructural, ya que los edificios de oficinas tienden a tener una menor demanda debido a una mayor tendencia a trabajar desde casa.

Con el aumento de las insolvencias, el sector financiero también se verá sometido a presión y seguirá erosionando los ya bajos márgenes debido a la reglamentación y a los tipos de interés bajos.

Los ganadores

Los ganadores incluirán inicialmente a todas las industrias que se benefician de la digitalización, ya que la digitalización se está acelerando por la crisis. Las industrias que ofrecen servicios en línea, como la telemedicina, seguirán obteniendo beneficios. En relación con la mayor demanda de servicios en línea, también se beneficiarán los proveedores de equipo y los fabricantes de componentes clave.

La crisis de Corona también acelerará los cambios en la industria del hidrógeno. No sólo se trata de la comprensión de que el hidrógeno puede contribuir de manera importante al cumplimiento de los objetivos de protección del clima, sino también de la percepción de muchos países europeos de que el desarrollo de una industria del hidrógeno creará puestos de trabajo y, por lo tanto, puede amortiguar las pérdidas en otros sectores.

El desarrollo de una industria correspondiente también repercutirá en muchos otros sectores y, si se aprovechan constantemente las oportunidades, también fortalecerá el sector de la exportación. Debido a la importancia primordial del tema del hidrógeno, publicaremos nuestro propio informe sobre este tema en las próximas semanas.

En el lado ganador también está el sector médico, que está experimentando una revalorización general, aunque no todos los productos pueden beneficiarse por igual de la demanda adicional.

Las empresas de logística también se benefician, sobre todo por el aumento de las compras en línea. Sin embargo, dentro de este sector no sólo son las empresas de logística directa, sino también las empresas que suministran tecnología clave para el uso óptimo de las cadenas de suministro, como los montacargas y la tecnología inteligente de almacenamiento.

Los ganadores en Alemania también deberían incluir la infraestructura, porque se han reconocido los déficits y la crisis debería aumentar la voluntad política de utilizar nuevos recursos.

Al menos la Deutsche Bahn ha reconocido esto y tiene la intención de invertir fuertemente para mejorar las operaciones. La necesidad de una mejora significativa de la infraestructura en Alemania también se pone de manifiesto en el siguiente cuadro, que muestra que Alemania ha estado deteriorando la infraestructura durante años y el nivel de los activos fijos netos ha vuelto a descender al nivel de 1992.

Otro motivo de preocupación es el hecho de que el coeficiente de impuestos y contribuciones ha aumentado constantemente en los últimos años (véase el gráfico que figura a continuación).

Para los empleados reduce el poder adquisitivo, mientras que para los empleadores aumenta el incentivo de reducir el personal.

Sin embargo, según los estándares europeos, Alemania está en buena compañía con el aumento del coeficiente de impuestos, ya que los coeficientes de impuestos también han aumentado en otros países de la UE (véase el gráfico que figura a continuación). Debido a la crisis de la corona y al envejecimiento de la población, es de esperar que los impuestos sigan aumentando en los próximos años, ya que un cambio en el presupuesto (como

está previsto para 2021 en Alemania) no puede sostenerse a largo plazo.

En este contexto, el impulso económico también se verá afectado y es cuestionable que los mercados de valores hayan tasado un estancamiento prolongado.

Datos económicos selectos

Aunque los datos económicos no son actualmente muy significativos, vale la pena echar un vistazo a los llamados datos de "alta frecuencia" en los Estados Unidos. Se trata de datos que se publican a intervalos relativamente cortos y que, por lo tanto, permiten un análisis oportuno de la economía.

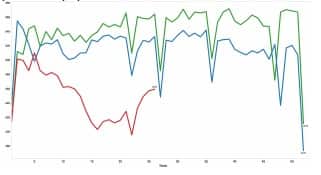

Entre los datos importantes que se publican semanalmente figuran los datos sobre el transporte ferroviario de mercancías, que sirven como un buen indicador del ciclo comercial de rápida disponibilidad. Como puede verse en el gráfico de la Asociación Ferroviaria Americana que figura a continuación (línea roja 2020), hubo un repunte bastante significativo en junio, aunque gran parte de éste habrá sido estacional (ya que también hubo un re-

punte en 2019 y 2018). Por lo tanto, las conclusiones sobre un resurgimiento económico sostenible parecen prematuras. Otros datos semanales, como la ocupación de los hoteles, también muestran un resurgimiento, pero también en este caso es probable que los efectos estacionales desempeñen un papel.

Perspectivas e información sobre la cartera

La distribución por clase de activos a finales del trimestre fue la siguiente:

- Liquidez: 30%

- Renta variable: 38%

- Renta fija: 32%

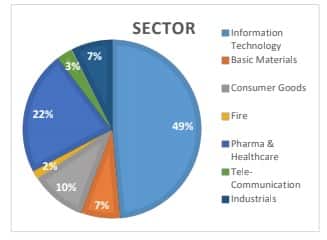

La distribución por sectores en la renta variable fue la siguiente:

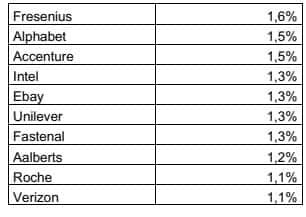

Las principales posiciones de la cartera en renta variable fueron las siguientes:

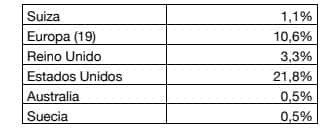

La distribución geográfica de la renta variable es la siguiente:

Fondo Renta 4 Wertefinder

En el fondo mantenemos una exposición a la renta variable conservadora. Opinamos que una vez cuando las ayudas de liquidez en muchos países se agoten, se producirán más quiebras. No obstante, a pesar de la exposición más conservadora mantenemos una exposición muy alta a aquellos sectores que se siguen beneficiando de la crisis: El sector tecnológico y el de la salud.

En estos sectores hemos experimentado subidas muy fuertes en muchos valores. Recientemente invertimos por primera vez en un nuevo sector que nos parece que tiene perspectivas excelentes a medio y largo plazo: El sector del hidrógeno.

Cabe destacar que entre las empresas que más aportan se encuentran las empresas en estos sec-

tores. Entre ellos merecen mención especial la empresa Yandex (la Google rusa) y la empresa española Atrys Health que entre otras se ha beneficiado del crecimiento de la telemedicina (intensificado por el Coronavirus).

Conclusión

En los últimos meses, los acontecimientos bursátiles se han ido desconectando cada vez más de la realidad económica. No sólo los tipos de interés ultra bajos contribuyeron a ello, sino también la amplia oferta de liquidez de los bancos centrales y el apoyo de liquidez proporcionado por los gobiernos. Sin embargo, ya que el apoyo de liquidez es finito, creemos que la recuperación económica llevará más tiempo del que actualmente consideran los mercados. Cuando expire el apoyo a la liquidez, las insolvencias aumentarán y la disposición de la población a gastar sufrirá otro revés. Esto es particularmente evidente en los Estados Unidos, donde muchos beneficiarios de las prestaciones de desempleo tienen actualmente ingresos aún más altos que en el momento de su empleo activo. Es dudoso que el Congreso pueda impulsar otro paquete de estímulo que amplíe el período de derecho, ya que la deuda ya está creciendo a un ritmo alarmante.

Por último, nos gustaría señalar que la crisis del corona virus está acelerando el cambio estructural. La crisis también ha expuesto abusos en muchas áreas, y sería bueno que los políticos abordaran estos abusos con más valor.

Las acciones de las empresas que están en el lado ganador y se benefician del cambio estructural también son adecuadas como instrumento de inversión incluso con valoración más alta. La visión optimista

es que el progreso tecnológico se está acelerando.

Especialmente en la industria del hidrógeno estamos viendo muchos nuevos desarrollos que se están moviendo desde el nivel de laboratorio a la producción industrial.

FV Frankfurter Vermögen AG

10 de julio 2020

Jürgen Brückner