Resulta complicado incluir a nuestras empresas en categorías concretas, pues la mayoría comparten muchas características excepcionales (varios tipos de ventajas competitivas combinadas, gestión excelente, balance fuerte, etc) y esta segmentación puede ser en ocasiones injusta, pero hemos creído que resulta didáctico para esta primera carta poder entrelazar teoría y práctica.

La excelencia en la gestión y el estudio de los incentivos de los directivos son aspectos cualitativos y subjetivos difíciles de valorar. Descubrir estos aspectos requiere tiempo y esfuerzo, lo que nos aporta una ventaja frente a los inversores cuantitativos y cortoplacistas.

La gestión de la empresa afecta a la creación de valor a largo plazo del negocio. Aunque las ventajas competitivas pueden suavizar los errores de la dirección (yo mismo ganaría a Fernando Alonso en una carrera si voy en coche y él en bici), una dirección inteligente y perspicaz es clave para mantener y ampliar las ventajas competitivas y hacer crecer la empresa, en especial si su estrategia se basa en las fusiones y adquisiciones, materia en la que es necesaria mucha experiencia para aportar valor.

Esos gestores fuera de lo común asignando el capital de la empresa son difíciles de encontrar, pero su habilidad suele infravalorarse por varias razones: en ocasiones se basa en optimización fiscal compleja o uso de deuda, dedican poco tiempo a explicar sus resultados a los inversores (la relación con inversores es un desperdicio de su tiempo), hacen cosas diferentes a los demás por convicción, se enfocan en el muy largo plazo, y no se cree que puedan repetir los éxitos del pasado. En nuestra cartera destacan:

- Warren Buffett y Charlie Munger al frente de Berkshire Hathaway, nuestra principal posición: Considerados por muchos los dos mejores inversores de todos los tiempos, su habilidad ha conseguido generar valor a un ritmo del 20% anual durante más de 50 años, algo insólito. El holding resultante es una colección de negocios con fuertes ventajas competitivas que está diseñado para durar décadas por sí solo, aunque sus sobresalientes discípulos Ted Weschler y Todd Combs harán un trabajo excelente cuando Buffett y Munger ya no estén. A pesar de la revalorización de la acción desde entonces, creemos que el valor de Berkshire aún puede ser un 20% superior a los precios actuales a fin de año, valor que además crece un 8-10% cada año. Además, la disposición de Buffett de recomprar acciones incluso a 1.24 veces valor contable genera un sólido suelo en el precio de la acción.

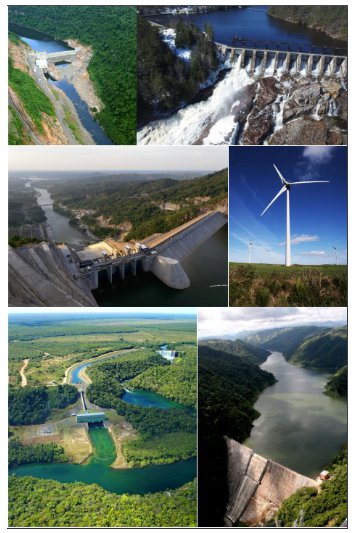

- Bruce Flatt al frente de Brookfield Asset Management: Como mencionó recientemente Francisco García Paramés en la presentación de su libro, es buena idea invertir en sectores que van a existir siempre, como la gestión de activos. Brookfield es una empresa compleja que lleva tiempo comprender. Se compone de varias divisiones que a su vez cotizan de forma independiente. Las más importantes se componen de activos inmobiliarios, infraestructuras y presas hidroeléctricas. Además de las comisiones que gana la matriz por gestionar estas divisiones cotizadas, Brookfield capta fondos de grandes instituciones para asignarlos de forma inteligente en activos reales duraderos y de calidad que se encuentran infravalorados en distintas partes del mundo. A pesar de su tamaño actual, creemos que nuestra inversión puede obtener una rentabilidad de entre el 15% y el 20% anual en la próxima década.

Como ejemplo, Brookfield Infraestructure es un Conglomerado de activos reales de alta calidad y larga duración claves para la economía. 11.000 km de redes eléctricas, 2.000 kilómetros de tuberías de gas natural, 10.300 km de líneas de ferrocarril, 3.600 km de autopistas de peaje, 36 puertos y estibas, 7.000 torres de comunicación, bosques madereros, y 5.000 km de cable marítimo de fibra óptica. Brookfield proporciona diversificación sectorial y geográfica inmediata, flujos de caja estables, contratos a largo plazo protegidos contra la inflación, monopolios naturales y nichos de clientes cautivos. El equipo de Bruce Flatt ha generado un increíble 30% de retorno anual para el accionista en los últimos 8 años, gracias a las compras oportunistas de infraestructuras infravaloradas, su acceso flexible a la financiación, su presencia global y su excelencia operativa.

Su división de renovables es la única empresa en el mundo que representa una inversión pura en centrales hidroeléctricas, tecnología que no ha cambiado en 100 años y que sigue siendo la forma más barata de producir energía renovable. Las limitadas localizaciones crean monopolios naturales, y Brookfield consigue comprarlas por debajo de su coste de remplazo.

- Bradley Jacobs al frente de XPO Logistics: Bradley Jacobs es un experto en consolidar sectores fragmentados realizando adquisiciones a buenos precios y mejorando la eficiencia al integrar las operaciones. Tiene más de 500 adquisiciones a sus espaldas. Tras sus éxitos en United Rentals y United Waste, con rentabilidades para el accionista muy superiores a las del S&P500, decidió asignar su propia fortuna al último gran sector por consolidar, la logística. Tras comenzar con un modelo sin activos propios en el que creó un enorme efecto red al agregar demanda fragmentada (clientes) y oferta fragmentada (transportistas), realizó una serie de adquisiciones clave para ganar escala y eficiencia y convertirse en el líder actual, sirviendo de “solución todo en uno” para clientes como Amazon, Zara, Ikea, Carrefour, Nestlé o Danone, que no pueden replicar su escala, alcance y eficiencia. También se encarga desde hace años de eventos complejos como el Tour de Francia. Aún así, sus ventas actuales sólo representan el 1,5% del mercado, y esperamos que continúe creciendo y consolidando el sector las próximas décadas. A pesar de la revalorización de más del 100% desde que la descubrimos en 2015, aún creemos que su valor razonable se encuentra un 80% por encima del precio actual.

Otros directivos fuera de lo común, que merecerán una explicación más detallada en futuras cartas, son:

- Los hermanos Rales al frente de Danaher Corp.

- John Malone y Liberty Global.

- Jeff Bezos al frente de Amazon.

- Mark Leonard al frente de Constellation Software.

- Pony Ma al frente de Tencent Holdings.

Estos dos últimos destacan además por sus estructuras descentralizadas y su entendimiento de los problemas de coordinación y burocracia que surgen cuando las empresas crecen. El interesante caso de Tencent y su aplicación todo-en- uno Wechat la explicaremos junto con Facebook en la próxima carta, pues son tesis claras a largo plazo pero poco conocidas.