Carta semestral de Avantage Fund

Resultados

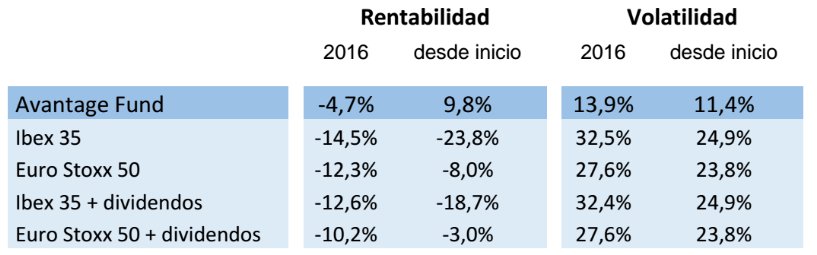

En el primer semestre de 2016 el fondo se ha depreciado un 4,7% y acumula una plusvalía del 9,8% en los 23 meses transcurridos desde su constitución (31/07/14). El nivel de inversión neta en renta variable ha rondado el 80% y la volatilidad ha sido inferior la mitad de la de los índices Ibex 35 y Euro Stoxx 50.

Avantage Fund se revaloriza tanto por el incremento de precio de los activos en los que invierte como por los dividendos o intereses que cobra por las inversiones realizadas. Por este motivo, además de compararlo con el comportamiento de los índices en los períodos indicados, detallamos el rendimiento de los mismos incluyendo el efecto de los dividendos netos de impuestos.

Entorno macroeconómico

En enero y febrero los mercados de renta variable sufrieron fuertes pérdidas. Volvieron los mismos temores del verano del 2015: i) La ralentización de la economía de China y ii) la crisis de las compañías y estados productores de materias primas. A mediados de febrero las bolsas se dejaban más de un 15% desde final de 2015. Las pérdidas afectaron sobretodo a las petroleras, acereras, mineras y banca.

El aumento del volumen de compras del BCE, el anuncio de compras de bonos corporativos y el retraso de las subidas de tipos de la Reserva Federal ayudaron a recuperarse a las bolsas. El repunte de los precios de las materias primas también ayudó al mercado a recobrar la confianza. Los índices bursátiles recuperaron casi todo lo perdido en el año.

El final del semestre estuvo marcado por el referéndum británico (23J) y las elecciones españolas (26J). La inesperada victoria del Brexit generó una fortísima volatilidad durante los últimos días de junio y primeras sesiones de julio. La incertidumbre respecto a la futura relación entre Reino Unido y la Unión Europea sigue siendo una de las principales preocupaciones de los mercados. El teórico buen resultado de los partidos políticos moderados en los comicios españoles apenas ha tenido impacto en las cotizaciones. El Brexit y la necesidad de pactos no evidentes para formar gobierno han contenido a los inversores.

Fuera de las portadas de los medios de prensa económica, la economía sigue por buen camino. Según los últimos datos disponibles (1T16) de PIB interanual, España sigue creciendo por encima del 3%, Estados Unidos por encima del 2% y la Eurozona por encima del 1,5%.

Estructura de cartera

La estructura general de la cartera se ha mantenido estable durante el semestre y con un ligero aumento de la exposición a renta variable respecto al año pasado.

La exposición neta del fondo en renta variable ha rondado el 80% del patrimonio. No obstante, debido a los bajísimos rendimientos absolutos de la renta fija pública y privada, se continúa con la estrategia de no invertir en bonos e incrementar el importe invertido en renta variable hasta el entorno del 95%. Para compensar ese incremento de riesgo, se ha mantenido una cobertura próxima al 15% del patrimonio con la venta de futuros del Ibex 35 y del Euro Stoxx 50 con el fin de reducir la exposición a bolsa hasta el nivel deseado (80%).

Por otro lado, el fondo ha incrementado la posición vendida de futuros del bono alemán a 10 años del 20% al 28% del patrimonio. El rendimiento actual de esos bonos, cercanos al -0,1% a 30 de junio, entendemos que no refleja correctamente los riesgos de subidas de tipos de interés. Las tasas de crecimiento actuales y las políticas monetarias ultra expansivas deberían presionar al alza los tipos de interés a largo plazo. Se trata de una posición relativamente pequeña comparada con la volatilidad del fondo que a largo plazo debería contribuir positivamente al rendimiento de la cartera.

Primer semestre de 2016

Del total invertido en acciones, el 47,8% corresponde a empresas españolas, el 12,2% está invertido en Estados Unidos, el 12,1% en Irlanda, el 6,0% en Reino Unido, el 4,1% en Alemania, el 3,9% en Portugal, el 3,3% en Suiza, el 2,6% en Suecia, el 2,6% en Italia, 2,4% en Austria, el 2,0% en Francia y el 1,0% en Dinamarca.

Desde el punto de vista del tamaño de las empresas, el 67% del patrimonio del fondo está invertido en compañías con una capitalización inferior a 10.000 millones de euros. El comportamiento de los consumidores está cambiando radicalmente en muchos sectores debido a la actual revolución tecnológica. En este sentido, pensamos que las compañías que más fácilmente pueden aprovechar estos cambios son las de menor tamaño, las más flexibles y aquellas en las que la dirección esté más comprometida con el capital.

Recordamos que la estructura de la cartera no es algo que se modifique habitualmente. Solamente se haría si se producen variaciones significativas en la cotización general de los activos, una alteración coyuntural o estructural que afecte al ciclo económico o cambios políticos que puedan dañar severamente la confianza de los inversores en una región o Estado. En tales casos, primero se realizarían las operaciones en el fondo y en segundo lugar se informaría de los cambios realizados y los motivos de los mismos a los inversores que reciben periódicamente las fichas e informes de gestión.

Cartera Española

En el 2 de mayo se sustituyeron los futuros vendidos del Euro Stoxx 50 por futuros vendidos del Ibex 35. Además, durante ese mes se redujo la inversión en valores nacionales y se aumentó en valores extranjeros. La convocatoria de nuevas elecciones en España y el riesgo moderado de que pudiera formarse un gobierno liderado por un partido extremista hizo que por prudencia tomásemos la decisión de reducir la exposición neta de valores españoles desde más del 45% al 30%. El nivel de inversión neto total en renta variable se mantuvo estable. Tras los comicios españoles y antes del 30 de junio revertimos la operación de manera que la renta variable nacional neta ha vuelto a niveles cercanos al 45%.

Entre los títulos vendidos en el mes de mayo destaca la salida de cartera de Indra. Su cuenta de resultados depende en gran medida de la inversión de la administración central en sistemas tecnológicos. La ausencia prolongada de gobierno está impactando negativamente en la generación de nuevos proyectos.

Recordamos que para invertir en Renta 4 banco hemos tenido que realizar varios escritos dirigidos al órgano de vigilancia de Renta 4 banco solicitando su autorización. Queremos aclarar que la iniciativa y la decisión de invertir en estos títulos proviene de Avantage Capital EAFI, independiente a Renta 4 banco. Explicamos brevemente por qué cumple con los tres requisitos de inversión:

1) Compromiso. Juan Carlos Ureta dirige y es el principal accionista del banco (30% del capital).

2) Solidez del modelo de negocio. Es una entidad especializada en inversiones financieras que se ha convertido en banco para facilitar la operativa de sus clientes. Como colaboradores externos vemos que la estrategia que sigue tiene mucho sentido para ellos y para sus clientes. En nuestra opinión, está en muy buenas condiciones para crecer rentablemente.

3) El precio de cotización es razonable para los beneficios actuales, sin embargo es muy bajo si se tiene en cuenta su potencial de crecimiento a medio plazo.

Cartera Internacional

Durante el semestre han entrado en cartera Sports Direct, Ted Baker y Semapa. Por otro lado, enero se vendieron las pequeñas exposiciones a Pharol y a ETFs de medianas y pequeñas compañías estadounidenses y australianas. Se invirtió en estos últimos instrumentos durante los primeros 18 meses del fondo para facilitar la construcción de una cartera equilibrada. No tenemos previsto utilizarlos en el futuro.

Sports Direct es una compañía inglesa dirigida por Michael Ashley (tiene el 55% del capital) que se dedica a la venta de ropa deportiva. Es el primer minorista deportivo en Reino Unido y está expandiendo poco a poco su fuerza comercial por el viejo continente, donde su cuota de mercado es todavía reducida. Con una estrategia basada en el liderazgo es costes es capaz de ofrecer artículos de calidad a menor precio que su competidores. La cotización de la compañía en bolsa es excepcionalmente baja (PER 6) debido a los conflictos laborales que ha tenido esta compañía en 2015 en Reino Unido. Esperamos que cuando se llegue a un acuerdo entre las partes la cotización vuelva a niveles más normales. En las últimas semanas su cotización se ha visto afectada por el Brexit. Sus ventas dependen en gran medida del consumo doméstico británico.

Ted Baker es una firma de moda londinense dirigida por Raymond Stuart Kelvin (posee el 35% del capital). Su estrategia es desarrollar rentablemente una marca que ofrezca productos de calidad a buen precio. Cotiza a un nivel razonable (PER 22) para ser una empresa en fuerte expansión. Semapa es un holding de empresas presidido por Pedro Queiroz Pereira (controla el 65% de la sociedad). Se dedica principalmente a la producción de papel y cemento. Cotiza a buen precio (PER 12) y paga elevada rentabilidad por dividendo.

Antes y después del referéndum británico (esperábamos la victoria del Remain) el fondo incrementó ligeramente su exposición en algunos valores que se depreciaron muy significativamente. Se ha aumentado el peso en compañías de Reino Unido y en títulos que bajaron mucho en precio como Ryanair.

En nuestra opinión, el efecto del Brexit en la economía será menor de lo que espera el mercado tanto si Reino Unido se mantiene finalmente en la Unión Europea como si sale y llega a un acuerdo comercial medianamente razonable. Por otro lado, es de esperar que las empresas se adapten a cualquier escenario para minimizar el impacto en sus cuentas de resultados.

De cara al futuro

Seguiremostrabajando para ofrecer el máximo compromiso con el inversor y encontrar valor a largo plazo invirtiendo en empresas que cumplan nuestros tres requisitos:

i) Fuerte compromiso de la dirección con los inversores

ii) Un modelo de negocio sólido que le permita competir en situación de ventaja respecto a sus competidores

iii) Una valoración en bolsa atractiva comparada con su capacidad para generar resultados

Juan Gómez Bada

Director de inversiones de Avantage Fund