Queridos Argonautas:

El 16 de Diciembre de 2010 inició su camino el fondo anterior con un valor liquidativo de 10€ por participación. A 30 de Noviembre de 2018 representaba una ganancia del +38,23% sobre el valor inicial y desde el 1 de Diciembre de 2018 hemos continuado la ruta en el fondo ESFERA I ARGOS (en adelante “Argos”). A 31 de Agosto el valor liquidativo- histórico- es de 12,410487€ (o, en liquidativo del ESFERA I ARGOS: 89,424541€) lo que deja la rentabilidad histórica en +24,10% y en lo que va de año en -18,06%. El mes de Agosto ha sido mixto para los mercados, nulo para el español, ligeramente positivo en Europa, nuevamente bueno en América y, salvo la comparativa con el americano, mejor comportamiento para el Argos, pero debemos en este año, por encima de todo, seguir lamentando los más de 43.000 fallecidos en España. Al igual que en otras ocasiones los movimientos a corto plazo sólo sirven de distracción. La situación sigue complicada y por ello seguimos concentrados en el margen de seguridad y lo que os pueda insistir en la disciplina inversora sigue siendo fundamental.

La siguiente tabla compara el valor liquidativo del Argos con los principales índices:

|

|

IBEX 35 |

Ibex35 con div |

IGBM TOTAL |

S&P 500div |

EuroStoxx50 div |

ARGOS ARCA GLOBAL A |

|

De inicio a 31-08-2020 |

-30.38% |

+10.07% |

+13.16% |

+245.34% |

+60.74% |

+24.10% |

Si hacemos la comparación viéndola en euros, tenemos que 100.000 euros invertidos en los índices o en Argos serían a esa misma fecha:

|

|

IBEX 35 |

Ibex35 con div |

IGBM TOTAL |

S&P 500div |

EuroStoxx50 div |

ARGOS ARCA GLOBAL A |

|

De inicio a 31-08-2020 |

69.623,29 |

110.065,98 |

113.160,06 |

345.344,05 |

160.736,99 |

124.104,87 |

Los datos de los índices están ajustados por dividendos y splits. Los datos de Argos Arca Global A son después de comisiones y gastos. Datos no auditados. Fuente www.finance.yahoo.com y www.bolsasymercados.es

COMENTARIO GENERAL

“En Mayo de 1968, cuando me presenté ante el First National City Bank para un trabajo de verano en el departamento de investigación de inversiones, el banco (y muchos otros) invertía principalmente en las “Nifty-Fifty” [las cincuenta fabulosas, nota mía]. Se las consideraba las mejores y de mayor crecimiento en América: empresas tan buenas que no había un precio demasiado alto para comprarlas. Y si compraste esas empresas el dia que yo llegué y las mantuviste firmemente durante cinco años, prácticamente perdiste todo tu dinero… invirtiendo en las mejores empresas americanas. Todas las compañías eran consideradas futuras ganadoras. Algunas de hecho lo fueron, pero ni de lejos todas. (¿Qué le ocurrió a Kodak, Polaroid y mi favorita, Simplicity Pattern?). La premisa era errónea: se cotizaban como si no pudieran perder, y resultó que varias sí lo hicieron.

Entonces, en 1978, cambié al departamento de bonos de Citi y se me pidió empezar un fondo de bonos de alto riesgo. Ahora estaba invirtiendo en los bonos de las peores compañías cotizadas de América- todos calificados como especulativos o basura. Y estaba haciendo dinero de forma segura y estable. No porque las compañías fueran impecables- de hecho, sólo un 4% en dólares invertidos habrían quebrado de media en los siguientes años- sino porque “el precio” era demasiado favorable para aquellos que apostaron en ellas.

Esta experiencia produjo dos de mis más importantes observaciones: 1.- El éxito en la inversión no viene de comprar buenas cosas, sino de comprar bien, y es importante conocer la diferencia. 2.- No es cuestión de qué compras, sino de lo que pagas por ello.”

Howard Marks- You bet, 13 de Enero de 2020

Esto va a cambiar la forma en que vivimos. Ya hemos visto aumentar los ahorros, no muy diferente de nuestros padres y abuelos durante la Gran Depresión. Va a cambiar los hábitos de gasto y ahorro. Va a obligar a las empresas y los empresarios a adaptarse de maneras que nunca habían soñado que tuvieran que hacerlo. [……] Nuestras futuras decisiones de compra económica van a ser diferentes. Todo, quiero decir todo, va a ser revaluado y pensado. No puedes dar nada por sentado. Las cifras de inflación y medidas van a ser deformados durante al menos unos años. […]

¿Cómo valoramos el precio de una casa o apartamento? No creo que sea irrazonable esperar un 10% de desempleo, o algo cercano a él, a mediados de 2021. Eso va a afectar los precios arriba y abajo en la cadena de valor de la vivienda. ¿Cómo valoramos el espacio comercial y de oficina? Si sus inquilinos se han ido, ¿paga la hipoteca? Los hoteles volverán, eventualmente, pero ¿quién va a ser dueño de ellos? ¿Los viejos propietarios de capital privado o los nuevos? ¿A qué precio? Ya sabíamos que teníamos demasiadas tiendas. ¿Cuál es el número correcto en el futuro? ¿Cómo se reutilizarán los centros comerciales y el espacio comercial?”

John Mauldin- TFTF Aug 14, 2020

Buffett: Charlie y yo no conocemos nuestro coste de capital. Se enseña en las escuelas de negocio pero somos escépticos. Sólo tratamos de hacer lo más inteligente con el dinero que tenemos. Medimos todo con nuestras alternativas. Nunca he visto un cálculo de coste de capital que tenga sentido para mí. ¿Y tú, Charlie?

Charlie: Jamás. Si lees el libro más inteligente en economía de Mankiw, él dice que la gente inteligente toma decisiones basándose en los costes de oportunidad- en otras palabras, son tus alternativas las que cuentan. Así es como tomamos todas nuestras decisiones. El resto del mundo se ha pasado de largo- hay incluso un coste de capital para las acciones. Una sorprendente y perfectamente disfunción mental.”

Poor´s Charlie Almanack, pag. 107

Cuando una buena compañía tiene una caída rápida en su cotización debido a una mala interpretación de los hechos, la ventana de oportunidad se cierra en semanas o como mucho en unos meses en mi experiencia.

Sin embargo, esto no significa que un proceso de inversión debiera estar presionado o comprimido a ese periodo. Al revés, debería ser iniciado mucho antes de que la crisis se produzca. Es mejor estudiar buenas compañías en tiempos normales y esperar que la oportunidad aparezca en algún momento. Cuando suceda, sigue el consejo de Charlie y coge una pala.

Este enfoque lleva a tener un día de trabajo más productivo. Si te levantas cada mañana esperando encontrar la siguiente gran inversión, te irás a la cama alicaído la mayor parte del tiempo. Alternativamente, si tu objetivo es expandir tu círculo de competencia un poco más, es factible que tengas un día provechoso.”

Robert Vinall- Co-Investor Letter 2019, pag. 9

En la sección “Varios”, tenéis la comparativa frente a los índices desde que hemos cambiado de navío, aunque seguiré dando más importancia al histórico de largo plazo.

Este mes de Agosto ha sido realmente sorprendente… por un lado el índice americano parece que viaja constantemente en otro mundo- de hecho, incluso dentro del propio índice, la inmensa mayoría de las 500 empresas que lo componen están languideciendo o en negativo en el año y sólo las grandes FAANGTM y similares son las que están arrastrando al índice a niveles de récord día sí y día también-, mientras que Europa y España andan más débiles. El Argos, por nuestro lado y sin que hayamos tenido que ver más allá de haber invertido en determinadas empresas antes de Agosto, ha recibido este mes con un mejor comportamiento. Como podéis observar en la tabla de rentabilidades anuales de la última página y respecto al mercado de referencia (Ibex35 con dividendos brutos) desde el inicio real de asesoramiento (21-1-2011) le estamos sacando 2,19% de media anual y en el año tenemos un mejor comportamiento de 7.2%.

Como siempre, con ser esto buenas noticias, os recuerdo que las cosas en bolsa varían de un mes a otro con extrema facilidad y que lo que hoy son buenas cifras, pasado mañana pueden aparecer más feas. Sí es cierto, y he de resaltarlo, que en el largo plazo parece que estamos logrando batir al mercado; llevamos casi diez años- los cumpliremos el 21-1-2021- y parece que el value investing es capaz de aportar valor.

A este respecto, un inciso más. Hace tiempo- creo que hace dos años o así- hablaba con un argonauta respecto al tema de la comparativa y tras explicarlo todo le comentaba, medio en broma pero en serio, que incluso aunque siempre asumo como alternativa para el inversor medio el mercado y sus dividendos brutos, soy consciente de que esto no es así. Me explico. Por un lado, si el inversor medio invirtiera en el índice y se llevara los dividendos y los reinvirtiera, en primer lugar tendría unos costes que el índice no refleja y en segundo lugar, tendría que pagar unos impuestos por esos dividendos que el índice tampoco asume. Pero incluso con ello, el problema principal de dicha asunción del índice limpio- bruto- como la rentabilidad por defecto para el inversor medio no son esos costes e impuestos, sino el propio comportamiento del inversor. Si recordáis, hace unos cuantos años se realizó un informe en EEUU donde se establecía que si la rentabilidad del mercado era una determinada, la que obtenía el inversor promedio era muy, muy inferior… precisamente por su propio carácter o comportamiento, haciendo que invirtiera en los peores momentos (precios caros) y llevándole a abandonar en los mejores momentos para mantenerse e invertir (precios bajos). Esto no es una rareza de los americanos… aquí pasaría y pasa algo similar, por lo que reconozco que, dejado de su mano, el inversor medio español habría obtenido una rentabilidad bastante inferior a la media del mercado. Pese a reconocer esto, prefiero seguir tomando ejemplo de Buffett y seguir comparando lo que logramos con lo que, en teoría, podría lograr un inversor en el índice con dividendos brutos y sin costes ni impuestos ni problemas de comportamiento inversor.

La historia que comenta Howard Marks en la primera de las citas debería ser una buena señal de prudencia para todos- y si leéis el enlace a mi artículo de opinión sobre Tesla que tenéis al final de la Carta, podréis incrementarla mientras el precio sigue disparándose hasta la estratosfera…- ya que nos recuerda algo que, por sabido, muchas veces olvidamos en la vorágine de las subidas de los mercados. Recordad que el mercado americano, pese a que cuenta con empresas realmente fabulosas y que han sido revolucionarias y rompedoras en muchos sectores, ha contado con una ayuda inestimable por parte de la política monetaria de la Fed desde hace más de una década (curiosamente, este “efecto” de ayuda a los mercados por parte de la Fed, suele criticarse con la boca pequeña a la hora de comentar la evolución del mercado… quiero decir, se critica que la Fed lo haga, pero se asume que las subidas en bolsa de las acciones es gracias al ímpetu empresarial y el enorme valor que aportan a la sociedad sin tener en cuenta que es la Fed la que inyecta más madera a la locomotora). Y esa ayuda artificial en forma de tipos cero o muy bajos o negativos y liquidez para todo, no durará para siempre y no será sin efectos colaterales.

Pero, repito, la cita de Marks nos muestra que lo principal no es si lo que compramos es una empresa estupenda o una basura que hay que liquidar, sino que lo importante es el precio que pagamos por ella como intento reflejar (y con estimaciones muy optimistas) en el artículo sobre Tesla. El problema, digo, no es que no sepamos que eso es así, sino que, sencillamente, no pensamos en ello o lo dejamos de lado mientras la ola sigue creciendo y nosotros surfeando sobre ella. Y sí, sabemos que las olas terminan rompiendo contra la orilla o contra las rocas, pero pensamos que seremos capaces de cambiar de ola y seguir surfeando plácidamente de una a otra sin mojarnos jamás. Marks no parece que coincida mucho con esa perspectiva tan halagüeña… y no es el único.

Ciertamente, como indica Mauldin en la segunda de las citas, el momento que vivimos es realmente singular porque está afectando, a toda velocidad, a múltiples sectores y a la forma que tenemos de vivir y hacer negocios. Inversiones tan “tranquilas” como el REIT belga que tuvimos o tan razonables como los centros comerciales en EEUU se ven trastocadas de forma radical por el efecto que la pandemia está teniendo sobre el modo de actuar de los ciudadanos. Y es difícil saber hasta cuando o si, en caso de lograrse una vacuna (que no tenga efectos colaterales debido a saltarse el protocolo habitual de tiempo de pruebas) efectiva, se volverá a la situación normal anterior.

Por de pronto, todo debe ser revaluado y ajustado a la nueva situación y ello implica que algunas empresas ganarán en valor y otras, por el contrario, lo perderán. Por eso nos hemos salido de algunas de ellas y, afortunadamente, se mostró un movimiento prudente y beneficioso. De la misma forma, hemos seguido invirtiendo en otras, tanto antiguas como nuevas… a sabiendas de que no hay forma posible de conocer si en el corto plazo funcionarán mejor o peor, pero con la confianza de que en el largo plazo sí lo harán bien. (Curiosamente, algunas de las recién incorporadas o de los últimos incrementos realizados han subido en estos últimos tiempos… pero ya sabéis, no es señal de nada). El verdadero problema, actualmente, es que mientras es más o menos sencillo acertar con los primeros efectos- por ejemplo, bares cerrados, hoteles casi sin abrir, etc- lo complicado es encontrar la segunda, tercera y siguientes derivadas, es decir cómo esos primeros sectores afectados (hoteles, aerolíneas, etc) pueden afectar a otros y éstos a su vez a los siguientes.

Es cierto que en estos momentos la capacidad del mundo online está permitiendo gran parte de la actividad, pero de ello se corre el peligro de asumir que en el futuro todo sea exclusivamente digital. El ser humano no vive en el mundo digital- salvo quizás algunos frikis, desde luego, pero incluso éstos necesitan que su alimento sea físico-, y más tarde o más temprano la situación tendrá más que ver con lo que conocemos que con el futuro típico que suele plantearse en muchas películas futuristas. Obviamente, y dado que los mercados sólo viven el presente basados en sus estimaciones de ahora sobre el mañana, muchas de estas empresas se están llevando los días de gloria. Todos los focos están puestos en ellas, para bien o para mal, pero incluso las más sobresalientes no pueden crecer por encima de la media para siempre. Como os puse hace más de un año en una de las Cartas (ahora mismo no recuerdo cuál), incluso las empresas más excelentes cuando alcanzan un tamaño realmente enorme, se ven forzadas por su propio tamaño a ralentizar su crecimiento.

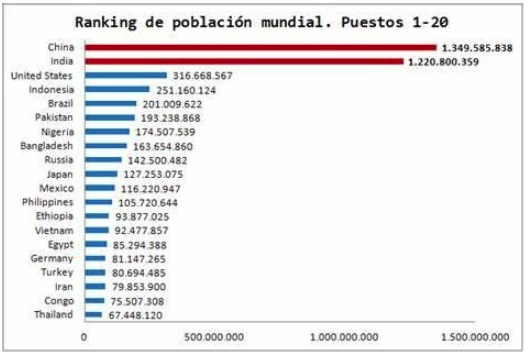

Veámoslo con un ejemplo, actualmente hay unos 7.625 millones de personas- millón más o menos que no los he contado a todos… pero fiaros de mí:

Ahí tenemos a China y la India en cabeza (y la India previsiblemente sobrepase a China en no muchos años) y luego ya todos los demás. Bien, supongamos que una empresa es capaz de lograr que todos y cada uno de los habitantes del planeta (incluyendo los indios del Amazonas, los aborígenes australianos y los bosquimanos del delta del Okawango) compra y usa su producto. Bien… el crecimiento hasta ese logro habrá sido apabullante, descomunal. Pero a partir de ese momento, o se pone a fomentar la natalidad o su crecimiento será el orgánico de la especie humana. Pero claro, pueden ser muy listos y decir: vamos a sacar otro producto y así venderemos mucho más. ¿Cuánto más? Pues si son capaces de introducir ese otro producto en todos y cada uno de los habitantes del planeta, habrán conseguido doblar. Un 100% sólo en el caso final de que todos lo tengan, si no, el crecimiento será mucho menor. Pueden lanzar un producto que sea algo más caro y entonces ese crecimiento sería algo mayor, pongamos el 150%... en el caso de que lo tengan todos los habitantes.

¿Se les acaba ahí la inteligencia? Nooo… seguro que dicen: pues podemos volverlo a hacer, saquemos otro producto complementario (para no canibalizar ventas)… y si logran que todos los habitantes lo tengan, habrán logrado un crecimiento del 50% al cabo de los años que sean necesarios (el nuevo 100% sobre los 200% de los otros dos productos). Y así, poco a poco, incluso en el caso de vender a todo el mundo, el crecimiento será cada vez menor. Guste o no. El próximo producto que alcance el total de la población- y manteniendo los ya antiguos- sólo conseguirá un incremento del 33% (100 sobre 300)…y así siempre. El tamaño es un ancla muy sólida.

Por supuesto eso no significa que no se pueda obtener una rentabilidad estupenda en el camino hacia la cima, pero como indica Marks es el precio que pagamos por ese crecimiento (gigantesco, significativo, mediocre, nulo o negativo) lo que importa. En varias ocasiones, especialmente en alguna charla en clase, he puesto el ejemplo de si nos compramos un Ferrari (o un Rolls Royce)… la cuestión no es si el Ferrari en cuestión es un buen coche o no, sino si estamos pagando como un utilitario o si pagamos el precio de un jet privado o un superyate. El vehículo sigue siendo una gozada, pero el precio que paguemos por él hará que nuestra inversión sea mejor o peor.

Las dos últimas citas nos recuerdan algo básico, pero por ello fundamental. No hay fórmulas para analizar una empresa y calcular su valor, cuantas más fórmulas matemáticas más podemos correr el riesgo de perder de vista lo importante de la misma. Y, desde luego, no podemos pretender encontrar cada día el nuevo objetivo de inversión… el día debe distribuirse leyendo sobre nuevas empresas o sobre cualquier otro aspecto que amplíe nuestros horizontes para poder ponerlos en relación posteriormente, tanto con el análisis en concreto de alguna empresa o en relación al entorno histórico que de lecciones para actuar en el presente. Y el campo de lectura, como sabemos, puede ser muy amplio… Munger es un auténtico fan de las biografías (la última que he leído, sobre don Juan José de Austria de José Calvo Poyato, muestra lecciones sobre la actuación de este personaje a nivel de economía que ya debieran tomar nota nuestros gobernantes actuales: reducción de impuestos y gastos públicos, eliminación de gastos suntuarios…). Como dice Robert Vinall, es preferible que cuando aparezca la crisis o la caída puntual de la cotización de una determinada empresa ya la tengamos analizada de antes y sepamos a qué precio poder entrar. Muchos de los primeros argonautas recordaréis que estuvimos un año para poder invertir en Somfy, hace bastantes años. No sabía cuándo caería a nuestro nivel de compra… pero sí sabíamos a qué precio queríamos invertir en ella. Cuando llegó el momento, pudimos comprar sin problemas.

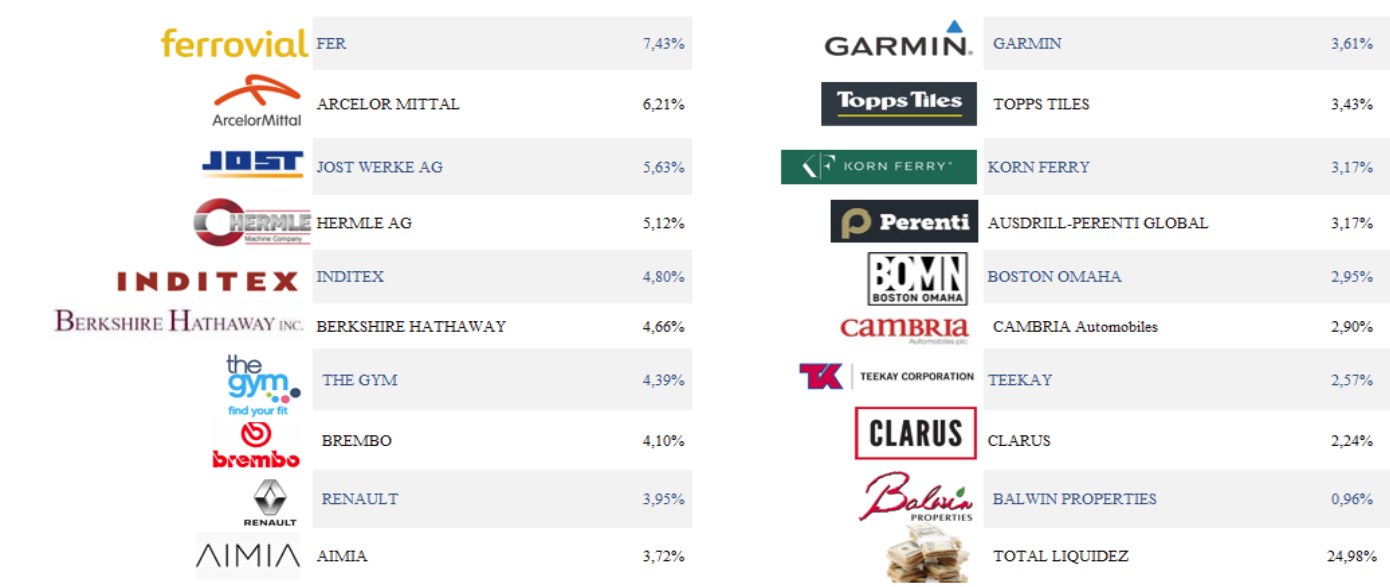

Os incluyo la cartera completa incluyendo los pesos de cada título.

Algunas Operaciones

A lo largo de este mes hemos realizado pocas operaciones, una de ellas fue, aprovechando la caída en cotización- Robert Vinall se sentirá orgulloso de ver que seguimos sus consejos- incrementamos posición en Teekay. Aprovechando también que EXOR, el holding de la familia Agnelli y empresa que pudimos deshacernos sin pérdidas en lo peor de la pandemia, había vuelto a escalar más de un 23% en los pocos meses desde que la reincorporamos a la cartera, hemos vuelto a vender la posición. No porque no nos guste la compañía, al revés, sino porque esa subida desde mínimos se ha acercado bastante al valor intrínseco ajustado y además, ha sido en un entorno en el que aún no tenemos claro su efecto sobre la economía y he preferido incrementar la liquidez con vistas a poder aprovecharla en un futuro, sea de nuevo en EXOR o sea en cualquier otra empresa que nos resulte atractiva.

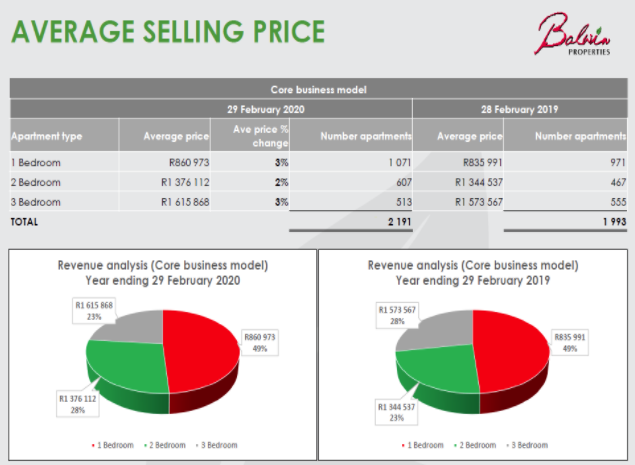

Hablemos ahora de la nueva incorporación que, más o menos os he comentado vía Telegram y whatsapp a los argonautas; la empresa es sudafricana y es una empresa pequeñita y de hecho tiene pocas acciones en cotización, por lo que construir la posición es trabajoso y por ello mismo, no podemos tener una gran cantidad invertida en ella. Su nombre es BALWIN PROPERTIES y es la mayor compañía cotizada en la Bolsa de Johannesburgo dentro de las promotoras de urbanizaciones residenciales, especialmente diseñados para el segmento de clase media- cada vez mayor en Sudáfrica- y cuya marca ha sido reconocida y valorada desde hace varios años como de una gran relación calidad-precio.

Recientemente ha entregado el mayor de sus proyectos hasta la fecha, el conocido como Munyaka del que os pongo la presentación https://www.youtube.com/watch?v=HT4j8YdQOxE&t=2s y vendió aproximadamente el 25% de sus ingresos anuales en sólo los primeros cuatros días. Su capitalización, como digo es pequeñita, aproximadamente unos 50 millones de euros, cotiza a un PER ridículo de poco más de tres veces su beneficio y aproximadamente a un precio respecto a su valor en libros del 48%. Para que os hagáis una idea, mientras su valor en libros son 6.31 ZAR (Rand Sudafricanos, no Zaragoza o Zamora), su cotización actual es ligeramente inferior a 3.00 ZAR, de los cuales poco más de 1.02 ZAR es efectivo.

Obviamente no sólo su precio respecto a su balance es interesante, sino que su rentabilidad operativa es también más que atractiva. Con un balance saneado como decimos, no tiene deuda salvo la estrictamente ligada a los proyectos, con un porcentaje en manos de los fundadores y directivos entorno al 45% del capital, lo que sirve para alinear nuestros intereses, y un dividendo que, antes de ser cancelado por prudencia con la situación del COVID-19, rondaba casi el 9% de rentabilidad… y que es razonable pensar que cuando la situación se normalice vuelvan a establecer un dividendo en ese entorno.

Su rentabilidad operativa, como digo, es excelente lo que da muestra de la calidad de su modelo de negocio y del equipo gestor; estamos hablando de un margen neto superior al 14% (sin extraordinarios), una rentabilidad sobre activos de casi el 8% y un ROE superior al 14% también.

Por si fuera poco, tienen los derechos en exclusiva a nivel de Sudáfrica para incorporar en sus proyectos residenciales la oferta de Crystal Lagoons que supone una ventaja competitiva adicional y realmente diferenciadora en su oferta respecto a la competencia. Para aquellos que no conozcan la empresa, os diré que es una compañía- lamentablemente privada, no cotiza en bolsa, y que está especializada en la construcción de lagos artificiales en un estilo parecido al que podemos encontrar en las lagunas de los mejores atolones tropicales. La conocí al ver la mayor piscina del mundo, en Chile, creo recordar que medía más de un kilómetro y era, realmente, como un lago artificial…al borde del mar, dando acceso a varios edificios turísticos y con diferentes zonas de ocio. Os dejo el enlace a la empresa porque creo que, como a mí, os entrará algo de sana envidia https://www.crystal-lagoons.com/es/

Como digo, este acuerdo en exclusiva para incorporar las lagunas artificiales a su oferta, convierte a BALWIN Properties en una posibilidad de demanda muy superior a la actual. Evidentemente, mientras la situación de la pandemia contínúe suponiendo una incertidumbre, la potencialidad de la empresa estará al ralentí, pero por ejemplo, durante los meses de confinamiento estuvieron vendiendo apartamentos (mas de 200) a través de su web, ya tienen venidos 644 apartamentos para el ejercicio fiscal de 2021 que aun no se han incorporado a las cifras de resultados. No han tenido ninguna rotura en la cadena de distribución y han acordado con diferentes entidades financieras la flexibilidad de financiación.

En definitiva, una empresa pequeña, donde no podemos invertir una gran cantidad pero que espero que pueda generarnos estupendas alegrías con el paso de los años.

Varios

El nivel de liquidez actual es el 25,08% y 19 empresas. Contamos con unos 180 argonautas de toda España y unos 6.000.000 euros bajo gestión.

Os recomiendo, para los que no lo habéis leído aún, este artículo de opinión sobre TESLA: https://www.rankia.com/blog/bufonomia/4707621-tesla-uber-alles-por-miguel-juan-fernandez

El valor liquidativo de este Argos es equivalente a comprar un billete de cien euros por 55,11€, lo que supone adquirir las participaciones del Argos (recordad, a partir del 11 de Diciembre Esfera I ARGOS) con un significativo margen de seguridad. Por cierto, he preferido ajustar la rentabilidad al valor liquidativo anterior -para seguir con el histórico tradicional de largo plazo-, pero el valor liquidativo oficial del Esfera I ARGOS es diferente como podéis comprobar al ver vuestra posición.

Para aquellos de vosotros que tenéis curiosidad en ver cómo nos estamos comportando desde que estamos en el fondo actual, la comparativa con los índices- y siempre con dividendos brutos reinvertidos, obviamente- es la siguiente:

|

IBEX 35 |

IBEX35 con div |

IGBM TOTAL |

S&P500 div |

Eurostoxx GR |

ARGOS |

|

-23,22% |

-17,59% |

-18,43% |

31,65% |

7,85% |

-10,22% |

Por cierto, algunos de vosotros me pedís información sobre cómo daros de alta en el nuevo fondo en Andbank/MyInvestor; hasta que no me faciliten un enlace para poderos dar de alta ligados a mí, es preferible que contactéis conmigo en la dirección de correo electrónico que tenéis abajo.

Como siempre agradeceros nuevamente vuestra confianza y apoyo continuado.