Queridos Argonautas:

El 16 de Diciembre de 2010 inició su camino el fondo anterior con un valor liquidativo de 10€ por participación. A 30 de Noviembre de 2018 representaba una ganancia del +38,23% sobre el valor inicial y desde el 1 de Diciembre de 2018 hemos continuado la ruta en el fondo ESFERA I ARGOS (en adelante “Argos”). A 31 de Julio el valor liquidativo- histórico- es de 11,845276€ (o, en liquidativo del ESFERA I ARGOS: 84,060496€) lo que deja la rentabilidad histórica en +18,45% y en lo que va de año en -21,80%. El mes de Julio ha sido negativo para los mercados y, salvo la comparativa con el americano, mejor comportamiento para el Argos, pero debemos, por encima de todo, seguir lamentando los más de 42.000 fallecidos en España. Al igual que en otras ocasiones los movimientos a corto plazo sólo sirven de distracción. La situación sigue complicada y por ello seguimos concentrados en el margen de seguridad y lo que os pueda insistir en la disciplina inversora sigue siendo fundamental.

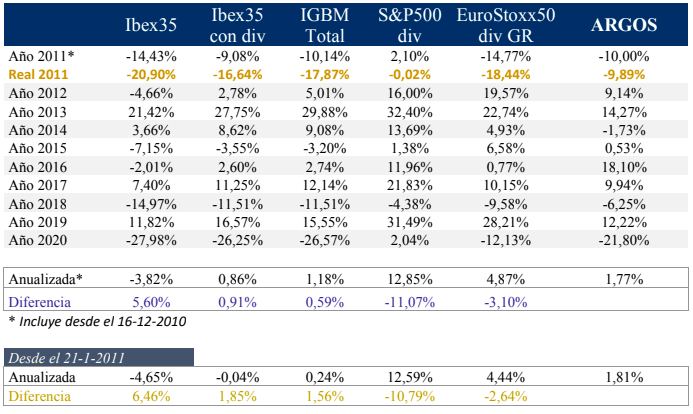

La siguiente tabla compara el valor liquidativo del Argos con los principales índices:

Si hacemos la comparación viéndola en euros, tenemos que 100.000 euros invertidos en los índices o en Argos serían a esa misma fecha:

Los datos de los índices están ajustados por dividendos y splits. Los datos de Argos Arca Global A son después de comisiones y gastos. Datos no auditados. Fuente www.finance.yahoo.com y www.bolsasymercados.es

COMENTARIO GENERAL

Las discrepancias en precio de los mercados no son debidas sólo al pánico o a inversores que necesitan liquidez, por supuesto; los precios de los activos pueden alejarse de su valor fundamental por múltiples razones. Para empezar, no hay una fórmula universal para determinar el valor subyacente de un negocio. Cada uno de nosotros debe realizar diferentes supuestos, planear diferentes horizontes temporales, desarrollar diversas proyecciones y emplear diferentes tasas de descuento al realizar tales estimaciones. La orientación tan intensa hacia el corto plazo de hoy en día indudablemente también contribuye a las discrepancias de precio. (Pocos parecen tener la voluntad de aguantar unos pocos trimestres de previsibles malas noticias sin importar la valoración y pocos parecen interesados en vender un éxito mientras continua volando). Las acciones que caen en precio pueden fracasar a la hora de atraer mucho interés comprador, mientras que las que suben fácilmente pueden dispararse más.”

Seth Klarman- Baupost Group 2019 Letter

En años recientes he llegado a estar más y más convencido de que la labor más importante de un gestor de fondos para el medio plazo no es decidir la composición entre bonos y acciones, EEUU frente al extranjero, mercados desarrollados frente a emergentes, grande frente a pequeña capitalización, alta frente a baja calidad o crecimiento frente a value. Y tampoco es elegir entre diferentes estrategias, fondos y gestores. El trabajo más importante es establecer el punto más adecuado entre ataque y defensa Todas aquellas otras cosas no ayudarán mucho si te equivocas en esto. Y si mantienes un buen balance entre ataque y defensa, el resto de las cosas se cuidarán solas.

Una forma de considerar el equilibrio entre ataque y defensa es considerar los ́riesgos gemelos` que los inversores afrontan cada día: el riesgo de perder dinero y el riesgo de perderse la oportunidad. Al menos, en teoría, puedes eliminar uno pero no los dos. Más aún, eliminar uno enteramente te expone completamente al otro.”

Howard Marks- Calibrating Memo- April 6, 2020

Aunque pueda parecer raro que un gestor de inversiones a quien se le requiere que tome decisiones de inversión en periodos cortos de tiempo pueda prestar tanta atención a la historia del largo plazo, a través de mis experiencias he aprendido que necesito esta perspectiva para hacer bien mi trabajo. Mis mayores errores en mi carrera vinieron de perderme grandes movimientos de mercado que no habían ocurrido en mi vida pero habían ocurrido en muchas ocasiones anteriores a mí. Estos errores me enseñaron que necesito entender como las economías y los mercados han evolucionado a lo largo de la historia y en lugares muy lejanos de tal forma que yo pudiera aprender las mecánicas atemporales y universales que subyacen en ellos y desarrollar principios atemporales y universales para tratar con esas situaciones correctamente.”

Ray Dalio- The changing world over- Marc 25, 2020 pág 2.

Buffett estaba simplemente comprando acciones de empresas que él pensaba que estarían ganando buen dinero cinco años más tarde. Y cuando el mercado le ofrecía mejores precios, más baratos, él estaba feliz de aprovechar la ocasión.

Simplemente no se sentía preocupado de la evolución de los precios en el corto plazo. Así que la lección es pensar en las acciones como corrientes de flujo de capital desde los negocios y que dichas corrientes de flujo de efectivos vendrán a lo largo del tiempo. Valorar la acción basado en la futura corriente de flujos de efectivo (5-10 años), no en lo que ganará el próximo año.

Este es un especialmente buen consejo en el momento actual, dado que los beneficios de prácticamente cualquier negocio parecerán horrorosos en 2020 y quizás en 2021, pero el valor intrínseco de un negocio depende mucho más del efectivo libre que ganará en años posteriores, no en este año. Por supuesto, las compañías deben sobrevivir hasta entonces, lo que significa que analizar cada posición es crítico, pero hay un numero de grandes negocios ahí fuera que sobrevivirán a esto y eventualmente alcanzarán nuevos máximos de beneficios. Esas son las compañías en las que fijarse hoy. “

John Huber- Bear markets notes, pag. 2- June 15,2020

En la sección “Varios”, tenéis la comparativa frente a los índices desde que hemos cambiado de navío, aunque seguiré dando más importancia al histórico de largo plazo.

Es terriblemente difícil escribir esta Carta pues jamás en la vida pude llegar a imaginar vivir una situación tan terrible y excepcional como la que estamos viviendo. En el inicio de la Carta veis que he eliminado ya las tres cruces y un fondo negro... en señal de luto y de oración- buenos sentimientos para aquellos que no sois creyentes- que enviamos como muestra de dolor, compasión y esperanza por aquellos 42.292 fallecidos oficialmente debido al COVID-19 (sumando las cifras de Madrid y Cataluña), el quitarlos no supone merma de compasión, sino volver a lo que era habitual, seguiremos paso a paso en recuerdo. Es terriblemente doloroso sentir la impotencia de ver cómo tantas personas inocentes ven truncadas sus vidas sin ni siquiera poder tener a su lado el amor de sus familiares. Es doloroso escribir sobre mercados cuando tenemos encima más de 40.000 fallecidos y sabemos que aún llegarán más, antes de que desaparezca esta pandemia de nuestras vidas. Que estas líneas de inicio, tan desusado, sirvan de oración y homenaje por todos esos españoles que se nos han ido sin tener porqué; con el sentimiento tan a flor de piel pues aún es tiempo para las lágrimas del recuerdo y para la alegría de saber que tantos de vosotros, amigos y argonautas que me habéis mantenido al tanto de vuestra salud y la de vuestros familiares, vayáis saliendo con bien... Esta crisis nos ha mantenido más cerca de lo habitual y todos, todos, habéis mostrado lo increíbles que sois y lo involucrados que estáis con el Argos... vuestro fondo hoy y siempre.

Este mes de Julio, como no podía ser menos y tal como en su día pronostico acertadamente John Pierpont Morgan- el célebre J.P. Morgan- los mercados han fluctuado. En esta ocasión para abajo, recortando más de lo recuperado en el mes anterior. Los argonautas venís siendo advertidos desde hace tiempo en que debemos mantener la disciplina inversora, pensar en el largo plazo y olvidarnos del ruido de fondo que representa la evolución de los mercados bursátiles día tras día y mes tras mes. El mercado hará lo que le parezca según sople el viento... que es lo que ha hecho siempre.

Como podéis observar las aguas siguen revueltas y lo que hace unas semanas parecía que ya se estaba encauzando, ahora vemos todo lo contrario y vuelven a resurgir los temores. Debido a ello y a los resultados que las empresas están mostrando o, por ejemplo, las cifras oficiales del PIB trimestral de diferentes países, evidentemente malas (diríamos que “entre malas y horrorosas”), los mercados vuelven a sentir el frío gélido del temor a lo que puedan hacer otros “inversores” y corren a la puerta, unas veces con más calma, otras en estampida. No hay sangre aún, porque al poco retornarán noticias que les harán olvidarse de dichos temores actuales y volverán a pensar que “esta vez si, esta vez ya va a ir todo a la normalidad·. Tampoco será así.

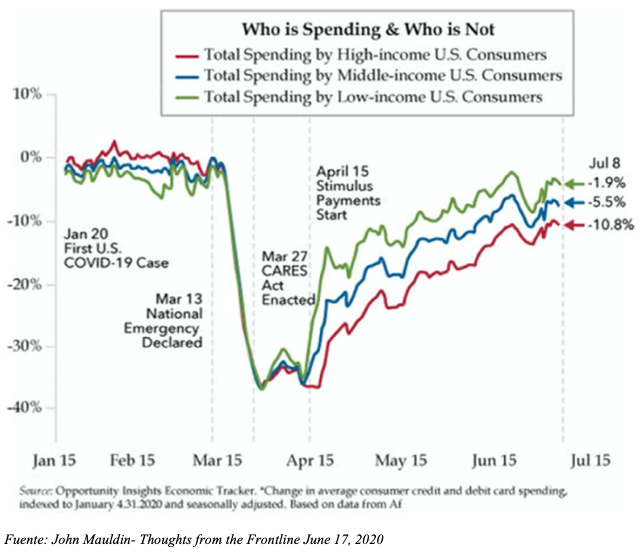

Para que no so pille de sorpresa cuando esto suceda, parte de las buenas noticias vendrán de una cierta recuperación de la actividad trimestral respecto a este segundo tan feo que nos ha dejado y, seguramente, una ampliación de la ayuda de $600 semanales para los americanos. Ojito con dicha ayuda que, aun pensando que era necesaria para facilitar la supervivencia de las empresas y familias más afectadas durante el confinamiento, no vienen sin daños colaterales y como indica algún analista americano, tampoco ha ido precisamente a donde debería haber ido o en el montante adecuado, pues algunos ciudadanos han obtenido más ingresos gracias a dicha ayuda que el sueldo que tenían trabajando y algunos sectores- por ejemplo restaurantes, hoteles- han recibido menos ayuda de la que han necesitado. Estas cosas pasan. Eso sí, entre tanto tenemos el siguiente gráfico que creo que resulta interesante:

En este gráfico se observa cómo los que más han reducido su consumo han sido los ciudadanos en los umbrales de renta más elevados. Esto tiene dos lecturas, por un lado son los que más podían gastar antes del confinamiento en ocio fuera de casa y éste se ha visto forzado a cerrar, por lo que obviamente ni cenas en restaurantes, ni salidas en bares de copas de moda, ni viajes y estancias en hoteles.... En cambio, la parte del mantenimiento del segmento de menores ingresos, ha sido por un lado porque eran los que mayor porcentaje de su renta debían utilizar para gastos necesarios- y éstos han seguido existiendo- y por otro lado, lo han podido mantener gracias al apoyo de ese ingreso por parte del Estado. Es decir, aunque en una situación así no es fácil tomar una decisión, parece que con todos los problemas e inconvenientes que aún han de llegar (el más obvio es el incremento en el endeudamiento de EEUU), también es cierto que los que más lo necesitaban han podido contar con una ayuda que de otra forma no habrían tenido.

La cita de Howard Marks, acerca de la importancia de equilibrar la posición de ataque y defensa, no se refiere, como es obvio, a un planteamiento militar de las inversiones, sino que nos está hablando de qué porcentaje de la cartera debemos mantener entre estar invertidos (en uno u otro activo) y qué porcentaje fuera o en liquidez, disponible para aprovechar las oportunidades que puedan ir surgiendo. En nuestro caso, mejor o peor, lo hemos tenido bien claro desde el momento inicial en el que planteamos la estructura del Argos, vuestro navío, lo más flexible posible. En teoría incluso podríamos utilizar derivados, pero no me atraen especialmente y considero que pueden resultar un riesgo añadido en momentos en que no quiera dicho riesgo; por eso aunque los estatutos nos lo permiten, sabéis que no los utilizo y que en caso de considerar oportuno usarlos sería con vuestro apoyo mayoritario. Pero dejando aparte la cuestión de los derivados, el fondo siempre ha podido moverse- y lo hemos hecho- entre distintos tipos de activos (acciones, bonos, arbitraje, liquidez) y en cualquier porcentaje (cumpliendo, lógicamente, con los requisitos que marca la CNMV). De ahí que nuestra cartera, generalmente, ha contado siempre con liquidez de sobra para cualquier eventualidad.

Naturalmente, a toro pasado, siempre podremos ver si ese porcentaje de liquidez ha sido excesivo o escaso, pero pensando en el largo plazo, creo que no nos ha ido especialmente mal. Si os fijáis en la tabla final, en la línea de color dorado donde se refleja la diferencia en comportamiento respecto a los diferentes índices (salvo el Ibex 35 nominal, TODOS los demás son con dividendos brutos incorporados tal y como hacen los inversores value internacionales) desde la fecha de inicio real de gestión (el 21-1-2011) nos ha permitido batir al mercado que tenemos en mente: el Ibex 35 con dividendos brutos. Esperemos que a largo plazo, dicha tendencia se consolide y sigamos aportando valor a los argonautas que nos confían su patrimonio.

La cita de Ray Dalio respecto a lo extraño que puede parecer de inicio el que un inversor se dedique a leer Historia creo que conviene aclararla. Por un lado, Dalio no es exactamente un inversor value como puede ser Buffett o Munger o Klarman, por poner tres ejemplos. En su caso es más bien un inversor macro y su hedge fund, Bridgewater, intenta aprovechar cualquier ineficiencia de mercado que observe... de ahí su referencia a entender qué mueve a los mercados y las economías. En mi caso, desde luego, no creo que en éstas haya algo mecanicista per se aunque a veces pueda parecerlo por respuestas parecidas a eventos similares, pero creo que en ellas la libertad del Hombre es un factor muy superior y más impredecible... lo que hasta hoy ha funcionado de tal forma cuando pasa tal cosa, mañana, por la razón mas imprevisible, puede ser la respuesta contraria ante el mismo evento... los seres humanos somos así: libres.

Sin embargo, sí es importante resaltar la importancia de leer para el inversor, y no sólo Historia. En mi caso (que acabo de leerme el libro número 48 desde el día de Navidad) leo casi de todo. Salvo novelas que casi no leo y las que leo, generalmente ya las he leído anteriormente, leo de casi todo lo que puedo encontrar interesante: biografías, historia, antropología, filosofía, economía, teología, etología, astrofísica (en su faceta divulgativa, no os penséis) ... en fin... no quiero aburriros. El objetivo de esta lectura, junto con, lógicamente, las cuentas anuales o los informes trimestrales de las empresas, no es simplemente acaparar conocimientos sino, como diría Munger, ampliar tu marco mental. La ventaja de leer de cosas diferentes es que te permite comprender y entender mejor los diferentes ámbitos en los que se mueve la realidad.

Quizás penséis que muchos de esos temas no tienen relación con el mundo de la inversión, pero no es así. Por ejemplo, dado que la inversión y la economía trata del actuar del ser humano, es importante saber qué es el Hombre y qué no es, qué nos diferencia tan especialmente de los animales y porqué el ser humano es un “bicho” tan especialmente raro, tan poco “natural”; de la misma forma, la filosofía y la teología ayudan a comprender qué supone realmente ese “actuar” del Hombre y qué no lo es... de ahí que en este último año haya podido comprender mejor cuál es el fallo de concepto que subyace en dicha palabra “acción humana” usada por la Escuela Austríaca y los errores que de dicha concepción errónea se derivan para los postulados económicos y el porqué nuestros escolásticos del siglo XVI y XVII tenían razón; por cierto que, partiendo de un enfoque distinto al mio, me he encontrado con el libro “La crisis de las teorías económicas liberales” del profesor argentino Ricardo Crespo que ha sido una estupenda sorpresa, pues llega a conclusiones parecidas respecto a la importancia que la moral tiene en la ciencia económica... pero me desvío. La Historia, desde luego, es una asignatura obligada para conocer lo que ha pasado en tiempos pretéritos y en qué forma los hechos actuales pueden tener cierto parecido con ellos, pero a sabiendas de que la libertad del Hombre y los diferentes pasos que se han dado de una época a otra hacen que la respuesta vaya a ser diferente. “La Historia no se repite, pero rima” decía Mark Twain y tenía razón... quizás la respuesta a una situación parecida a otra del pasado sea diferente, pero puede que sus resultados finales no sean especialmente distintos.

En resumen, que Dalio tiene razón... ampliar la base de conocimientos permite apoyarnos a la hora de tomar diferentes decisiones... entre otras, el balance entre ataque y defensa que diría Howard Marks.

La cita final de John Huber sobre el modo de actuar de Buffett nos recuerda la importancia de olvidarnos del ruido de fondo que tenemos diariamente y pensar en lo que valen las cosas- nuestras empresas- y en el largo plazo.

En estos momentos, además es extremadamente más importante. Cuando los mercados van bien y tiran de todos nosotros haciendo que cada mes veamos como nuestro patrimonio cada vez “vale” más (en realidad, cada vez aparece que “podríamos deshacer la posición a un precio mayor”, no es ninguna seguridad a cuánto podremos vender esa misma posición unos días más tarde), no es muy difícil mantenernos tranquilos y confiados y esperar que el futuro será mejor. En cambio, es ahora, cuando estamos inmersos en una crisis realmente diferente de las otras que hemos conocido, cuando aún no sabemos con qué velocidad y en qué sentido llegaremos a recuperar nuestra “normalidad”, cuando muchas empresas- y con ellas sus dueños y empleados- van a verse abocadas a la quiebra y a la ruina y sus negocios a desaparecer pues habrán quedado obsoletos y su “negocio” se realizará a partir de ahora online, es ahora, repito, cuanta más importancia tiene el saber en qué estamos y porqué.

Una de nuestras mejores operaciones ha sido AUSDRILL- ahora Perenti Global-, pero ello nos supuso seguir confiando en la empresa y en el equipo gestor mientras veíamos cómo nuestra posición llegaba a desplomarse casi un -80% desde nuestro precio inicial de compra. No es fácil aguantar una situación así, os lo aseguro, pero como dicen Buffett, Munger y otros grandes inversores, cuando algo te gusta a un determinado precio, si cae tiene que gustarte aún más y deberías seguir comprando.

Esto queda muy bonito dicho así, y nunca te dicen que mientras tú estás recomprando la acción se está desplomando en precio y que a tu alrededor parece que todo el mundo te está diciendo que eres imbécil y se ríen de ti y todo eso. Eso no lo dicen. Se supone que uno debe ser capaz de vivirlo y aguantarlo y sufrirlo en sus propias carnes... pero, y es un pero importante, si tienes razón, si tú tienes razón y tu análisis era correcto y prudente, si realmente la empresa vale mucho más, al final obtendrás la recompensa de ver cómo el mercado termina por darte la razón. En el caso de Ausdrill fue así... en la caída llegamos a doblar el número de acciones en nuestro poder, con el tiempo empezó a recuperar y finalmente llegó a alcanzar el valor inicial que le había calculado.

Desde luego no siempre será así de bonito (bueno... bonito al final, mientras sufría no os hacéis una idea de lo feo que fue) y habrá ocasiones en que uno crea que tiene razón y no sea así (por hablaros del mayor error cometido, Rite Aid fue así... afortunadamente al final reconocí mi error y nos salimos con pérdidas... pero nos evitamos otro desplome aún más brutal). Sin embargo, no cambia el consejo de Huber.

Realmente nuestra obligación sigue siendo pensar en el largo plazo y estimar si nuestra empresa va a ser capaz de ganar más dinero en cinco o diez años. Por ejemplo, en el caso de Ferrovial, nuestra mayor posición, es evidente que el parón económico por el confinamiento general va a tener su efecto negativo sobre sus cuentas. Gran parte de sus beneficios derivan de la posición en Heathrow y éste ha visto caer su nivel de actividad al suelo; otro tanto podemos decir de la ETR-403, la circunvalación de Toronto, donde debido al confinamiento dudo mucho que haya tenido muchos usuarios de la autopista...lo lógico es que las cuentas trimestrales den ganas de llorar.

Pero en realidad, dan ganas de llorar en el corto plazo, ahora... dentro de cinco o diez años la gente seguirá volando y pagando tasas a Heathrow y circulando diariamente por una circunvalación en Toronto donde habrá más gente, más vehículos y tasas más elevadas que cobrará Ferrovial. En el largo plazo, no le pasará nada... por eso aprovechamos cuando tenemos ocasión para incrementar el número de acciones gracias al dividendo (dado el peso actual en la cartera de momento no quiero comprar más en mercado... tendría que caer mucho para que me resultara interesante comprar más acciones y no es el caso).

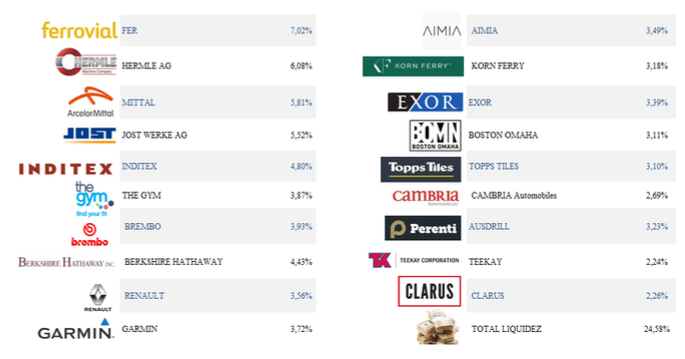

Os incluyo la cartera completa incluyendo los pesos de cada título.

Algunas Operaciones

A lo largo de este mes hemos realizado pocas operaciones, la más importante, a principios de mes y que os comenté en la Carta anterior, terminar de construir la posición en AIMIA, que a lo largo del mes, como os comuniqué por Telegram, recibió la buena noticia de liberar unos $65 millones para futuras adquisiciones. Y aprovechamos también para incrementar algo más la posición en TOPPS TILES aprovechando algún recorte de mercado.

Pensando en ese largo plazo del que siempre hablamos, seguiremos aprovechando cada cierto tiempo y siempre que el margen de seguridad lo permita para incrementar posición en TOPPS TILES... es una de las empresas que, aunque ahora se ve envuelta en medio de la tormenta y está aprovechando su tamaño para mejorar su situación de cara al futuro, no dudo que en cinco o diez años esté ganando más dinero y valga mucho más. Hoy en día es difícil que las personas que están en confinamiento, que tienen sus ingresos reducidos o paralizados o que están viendo con temor el corto plazo, se vayan a poner como locos a cambiar los azulejos del baño o de la cocina o a cambiar el viejo suelo de madera del pasillo por unas baldosas que lo imitan a la perfección. Esperarán... y hacen bien. Pero llegará un momento- sea por la aparición de una vacuna efectiva y de alcance masivo, sea por cualquier otro motivo- estas personas querrán retomar su vida habitual... máxime si van a hacer más vida en casa debido al teletrabajo, por ejemplo. Y cambiarán sus azulejos y baldosas... y llamarán a nuestra empresa. TOPPS TILES, ¿dígame?

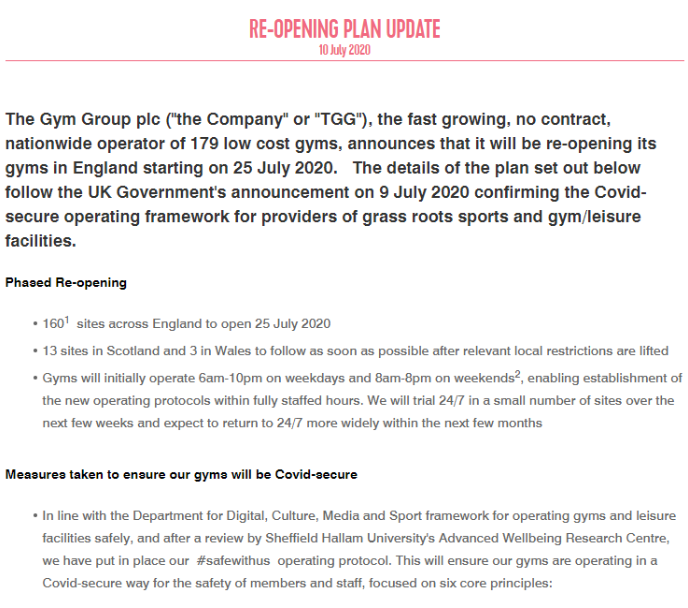

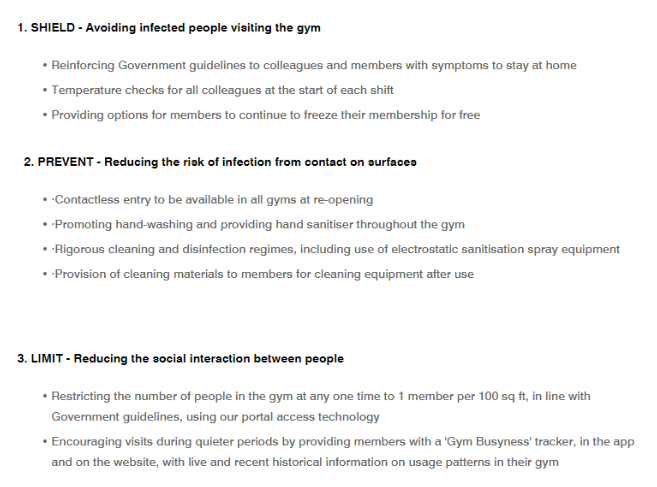

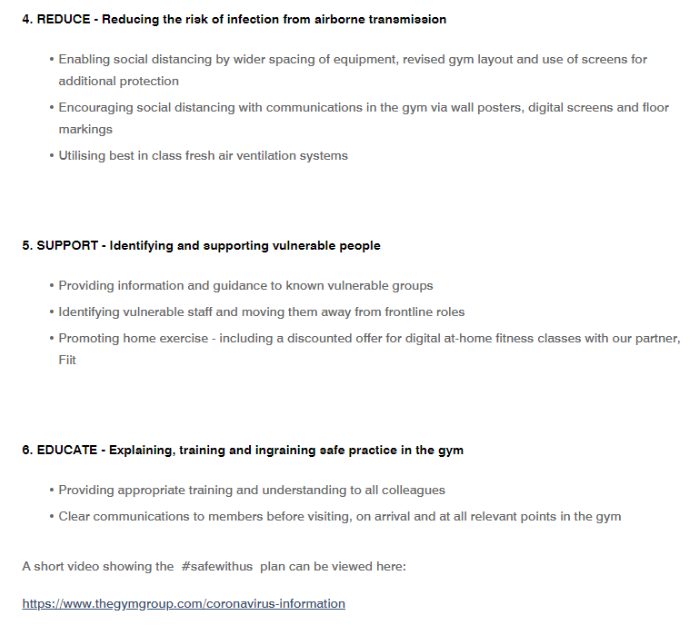

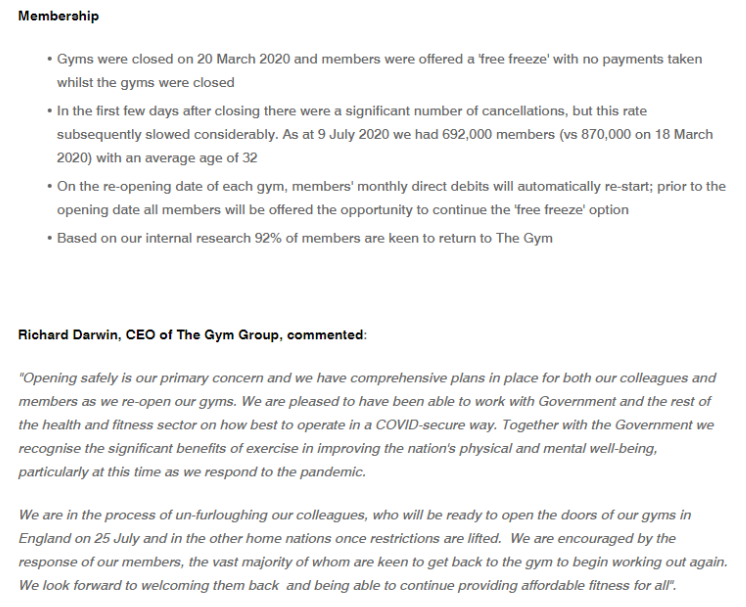

Hablando de Reino Unido, hablemos unas líneas sobre otra de nuestras empresas allí y que ha sido más castigada en esta situación del coronavirus: The GYM. Os copio- en inglés- el último comunicado de la empresa anunciando su reapertura por fases... por fases muy rápidas, también es cierto puesto que prácticamente abrirán todos los centros desde inicio. Eso sí, mientras que el planteamiento estratégico de la compañía es abrir 24h los siete días de la semana, de inicio el periodo de apertura estará limitado a los protocolos que marca la administración británica y con vistas a que sea una apertura segura de COVID-19.

En resumen, abren ya, lo harán con cuidado, en todo este proceso han perdido sólo el 20% de sus afiliados- si recordáis, los usuarios pueden darse de alta y volver a incorporarse en cualquier momento y sin coste, por lo que muchos de ellos retornarán en cuanto vean que la situación en los gimnasios es lo suficientemente segura... como ellos indican, calculan que entorno al 92% retornarán a sus centros. La rutina es lo que tiene y no siempre es fácil, ni cómoda, ni divertida hacerla en casa.

Es posible que, en esta situación, haya habido determinadas personas que hayan modificado su rutina deportiva y la hayan cambiado por deporte al aire libre- ¡que escojan montañismo, senderismo y similar, por Dios... que vengan a nuestra Black Diamond (CLARUS)!- pero no es comparable, ni en resultados, ni en facilidad de acceso, por lo que a la larga entiendo que el valor intrínseco de GYM, ahora tocado (lo he ajustado a la baja) sigue fuerte y será creciente.

Eso sí... habíamos comprado más en Marzo y ahora, tras haber repuntado en los meses siguientes, presentará resultados a principios de Septiembre y, como hemos comentado anteriormente, no es posible que sean buenos. ¿Qué significa eso para nosotros, con la vista puesta en cinco o diez años? Que ojalá caiga el precio. Aprovecharemos.

No quiero alargar más la Carta, pero sí indicaros algo que os he comentado, o dejado caer más bien, a través de Telegram a lo largo del mes: estaba analizando una compañía africana y tras terminarlo he decidido que nos encaja en la cartera, por lo que en breve procederé a iniciar la posición y entiendo que para la Carta del mes que viene pueda ya informaros con más detalle de la misma. Para abrir boca os diré que tiene un PER de más de 250 veces... pero para que nadie se tire de los pelos (estamos en Verano, esas cosas no se hacen), os diré que dicho PER tiene trampa. Tampoco es que me fije demasiado en dicho ratio, pero me hizo gracia y por eso os lo cuento. Por ello y dado que seguimos controlando el nivel de ataque y defensa y no quiero quedarme con poca liquidez, lo más fácil es que deshaga alguna de las posiciones actuales para ello.

Ya sabéis que no hago publicidad del fondo y que no puedo comercializarlo de forma activa a como haría si trabajara en una entidad financiera, (por ejemplo los que os lo preguntéis, es por una cuestión de evitar conflictos de intereses... muerto el perro, se acabó la rabia; quitada la ocasión, quitada la tentación) por lo que no puedo contar con dinero que vaya a entrar para sumarlo a la liquidez actual. He de actuar como si sólo tuviera el dinero actual que tenemos invertido. Por ello he de ajustar de cuando en cuando la cartera aún a sabiendas que la empresa de la que me vaya a deshacer me gusta y que seguramente la compremos de nuevo más adelante.

Varios

El nivel de liquidez actual es el 24,83% y 19 empresas. Contamos con unos 181 argonautas de toda España y unos 5.650.000 euros bajo gestión.

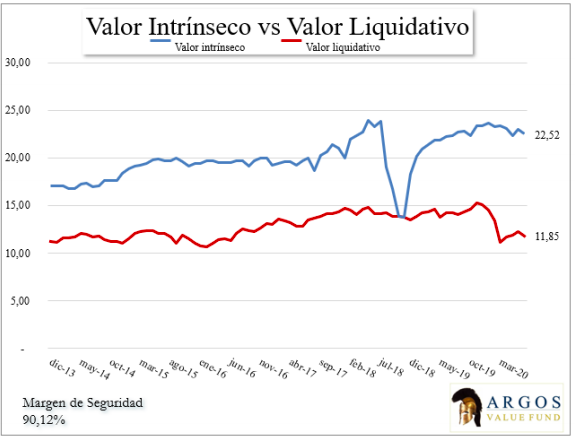

El valor liquidativo de este Argos es equivalente a comprar un billete de cien euros por 52,60€, lo que supone adquirir las participaciones del Argos (recordad, a partir del 11 de Diciembre Esfera I ARGOS) con un significativo margen de seguridad. Por cierto, he preferido ajustar la rentabilidad al valor liquidativo anterior -para seguir con el histórico tradicional de largo plazo-, pero el valor liquidativo oficial del Esfera I ARGOS es diferente como podéis comprobar al ver vuestra posición.

Para aquellos de vosotros que tenéis curiosidad en ver cómo nos estamos comportando desde que estamos en el fondo actual, la comparativa con los índices- y siempre con dividendos brutos reinvertidos, obviamente- es la siguiente:

Por cierto, algunos de vosotros me pedís información sobre cómo daros de alta en el nuevo fondo en Andbank/MyInvestor; hasta que no me faciliten un enlace para poderos dar de alta ligados a mí, es preferible que contactéis conmigo en la dirección de correo electrónico que tenéis abajo.

Como siempre agradeceros nuevamente vuestra confianza y apoyo continuado.