León a 1 de Septiembre de 2019

Queridos Argonautas:

El 16 de Diciembre de 2010 inició su camino el fondo anterior con un valor liquidativo de 10€ por participación. A 30 de Noviembre de 2018 representaba una ganancia del +38,23% sobre el valor inicial y desde el 1 de Diciembre de 2018 hemos continuado la ruta en el fondo ESFERA I ARCA GLOBAL A (en adelante “Argos”). A 31 de Agosto el valor liquidativo- histórico- es de 14,025890€ (o, en liquidativo del ARCA: 101,064424€) lo que deja la rentabilidad histórica en +40,26% y en lo que va de año en +3,91%. El mes de Agosto ha sido negativo- con sus vaivenes- tanto para los mercados como para el Argos, y nos ha servido para aprovechar algunos precios e incrementar la posición en alguna empresa. Al igual que en otras ocasiones los movimientos a corto plazo sólo sirven de distracción. La situación sigue complicada y por ello seguimos concentrados en el margen de seguridad y lo que os pueda insistir en la disciplina inversora sigue siendo fundamental.

La siguiente tabla compara el valor liquidativo del Argos con los principales índices:

Si hacemos la comparación viéndola en euros, tenemos que 100.000 euros invertidos en los índices o en Argos serían a esa misma fecha:

Comentario General

“Recuerdo bien la burbuja de las puntocom a finales de los noventa y cómo Lou [se refiere a Lou Simpson, entonces CEO de GEICO y un grandísimo inversor value, nota mía] lo manejó. No podrías creer la presión bajo la que estaba, año tras año, mientras el mundo parecía alcanzar enormes ganancias mientras él, correctamente, evitaba toda la burbuja, manteniéndose firme en los fundamentales. Lou fue un maravilloso ejemplo en ese periodo: inteligente, honorable y firme en los fundamentales.

Charlie Munger- Poor ́s Charlie Almanack, pág. 145

“Es precisamente cuando los mercados están sufriendo, que el proceso constante y la innovación de producto, en lo cual Brembo siempre ha sido una garantía, juega un papel fundamental en asegurar el éxito competitivo. A la luz de esto, Brembo continuará invirtiendo en tecnologías de fabricación, así como en investigación y desarrollo y confiando en los mejores profesionales para apoyar nuestro crecimiento.

Creo que es muy importante- en especial en momentos en los que el mercado está estancado como está ahora- subrayar nuestros principios fundamentales esenciales, y en particular nuestro nivel de rentabilidad gracias al comportamiento de nuestras plantas de producción, incluso aunque no estén operando a plena capacidad. En la fortaleza de su cartera de productos de primer nivel, pero también en las estrategias de distribución geográfica guiadas por un deseo de colaborar activamente con nuestros clientes allí donde operen, creo que Brembo puede evolucionar en la dirección de un futuro crecimiento a largo plazo.

Alberto Bombassei y Mateo Tiraboschi (Presidente y Presidente Ejecutivo de BREMBO) Brembo_2019 07 29 1H results_eng.pdf

“Pero si piensas en cuantas decisiones hemos tomado en la historia del Daily Journal Corporation o en la historia de Berkshire Hathaway no fueron muchos al año que fueran significativos. Es un juego de estar ahí todo el tiempo y reconocer la oportunidad rara cuando se presenta y reconocer que la cuota normal que toca al hombre no es tener muchas.

[......]

Ahora, hay una parte de la vida que consiste en, ¿cómo salirme de los errores sin que cuesten demasiado? Y hemos hecho también algo de eso. Si miras a Berkshire Hathaway, pensad en su negocio fundacional. Una tienda condenada, una empresa textil de Nueva Inglaterra condenada y una compañía de venta de sellos condenada. De eso salió Berkshire Hathaway. Ahora nosotros manejamos muy bien esas cartas perdedoras al comprarlas realmente baratas. Pero por supuesto el éxito vino de cambiar nuestros pasos y entrar en mejores empresas. No es que fuéramos muy buenos haciendo cosas que eran difíciles. Éramos buenos evitando cosas que eran difíciles. Encontrando cosas que eran fáciles.Charlie Munger Full Transcript 2019 Daily Journal, pag. 10 (negritas mías)

“Becky Quick: Steve Pilgrim nos pregunta ́Para aquellos de nosotros que hemos vivido nuestras vidas y carreras leyendo y escuchando a Warren Buffett y Charlie Munger, ¿a quién recomiendan ellos que escuchen nuestros nietos?

Warren Buffett: Bueno, espero que sea a nosotros. Pero eso resultaría ser una anomalía actuarial. No, hay un montón de escritores interesantes, sabes, pero te diré esto. Los fundamentos no cambiarán. No vas a descubrir nada nuevo sobre inversiones en los próximos cincuenta o cien años. Quiero decir, es comprar empresas. Tienes que saber cómo valorar la empresa. Y tienes que saber algo de cómo operan los mercados. Pero no compras una empresa a menos que puedas valorarla. Tienes que aprender cómo valorar una empresa y saber cuáles son las que están en tu círculo de competencia y las que están fuera. Y eso no cambiará. Y realmente todo vuelve al tema de depositar, invertir es depositar un dólar en una hora – un dólar de poder adquisitivo- y obtener más de vuelta en el futuro. Y tú intentas y tratas de conocer, ya sabes, cuánto estás dispuesto a pagar por el pájaro en el arbusto [el ciento de pájaros volando, diríamos los españoles, nota mía] comparado con el pájaro en la mano.Warren Buffett and Becky Quick Full Transcript Interview-2019

En la sección “Varios”, tenéis la comparativa frente a los índices desde que hemos cambiado de navío, aunque seguiré dando más importancia al histórico de largo plazo.

Nueve meses han pasado ya desde el cambio de navío, al que informalmente seguimos llamando Argos porque seguimos siendo los mismos argonautas de siempre y algunos nuevos que os habéis incorporado recientemente, además de otros que, como yo, habéis seguido aportando más durante el mes. En este mes de Agosto, como sabéis los argonautas de quienes tengo vuestros datos (aquellos que leáis esta Carta y no estéis en contacto conmigo, no lo dudéis... poneros en contacto conmigo lo antes posible) los mercados han caído, aunque el S&P500 ha sido el índice que más lo ha notado.

Desde el inicio me habéis leído recordaros aspectos fundamentales, en especial en cuanto a las citas que trato de incluiros y que pienso os aportan una visión más completa que cuanto yo os pueda exponer aquí. Siempre me ha interesado leer a los grandes inversores no con el ánimo de saber qué están comprando en ese momento- cosa que no suele ocurrir – sino, especialmente, por su exposición de los principios fundamentales de la inversión. Creo que es mucho más interesante que saber que tal inversor ha comprado la semana pasada tal empresa... desde mi punto de vista lo interesante es conocer cómo piensa, pues es la única forma de saber porqué ha terminado comprando una empresa y no otra o saber qué es lo que le ha gustado de tal empresa.

Con algunos amigos de este Verano en Benidorm- reunión en Link Securities- comentaba, hablando de otro gestor y sus empresas, cómo mientras alguna me había parecido interesante, otras no me apetecía invertir en ellas para nada... y menos a los precios iniciales en que fueron compradas. No estoy diciendo con esto, desde luego, que yo sea el que tiene razón y el otro esté totalmente equivocado. No. Simplemente quería indicarles que había aspectos de tal o cual empresa en el que yo veía como demasiado preocupantes los riesgos más evidentes para mí y, quizás, el otro inversor conociendo- y seguramente mejor que yo- dichos riesgos los hubiera asumido como más fácilmente superables de lo que yo entendía.

Lógicamente esto puede tener dos resultados posibles: o tengo razón yo o la tiene el otro. Y la única forma de verlo es en el futuro. Como inciso os diré que al no ser mi cartera, no me preocupa lo más mínimo... no es mi responsabilidad ni mis decisiones. Bastante tengo con ocuparme de mi cartera y mis propias decisiones que, a otros, les podrán parecer igual de ilógicas o, incluso, estúpidas. Pero he de ser yo quien responda de mis decisiones. Respecto a los demás puedo entender qué les ha gustado o entender qué es lo que están viendo que les atrae de una empresa determinada. En otras ocasiones podré pensar, con todo respeto, que lo que están viendo no me ofrece “a mí”, la suficiente seguridad como para invertir “vuestro/nuestro” dinero... y, al entrar ya en mi ámbito de responsabilidad, decidiré no invertir en tal empresa.

Desde luego yo no soy Lous Simpson, el estupendo inversor de GEICO hasta que se retiró hace unos pocos años, pero el mensaje que nos transmite Charlie Munger sobre él, es que pese a todas las presiones que tenía enfrente porque se uniera a la moda de comprar empresas puntocom en medio de la burbuja y disfrutar de las enormes ganancias que dieron... hasta que explotó la burbuja, él se mantuvo firme en sus principios y en los fundamentales de las empresas, se mantuvo fiel a la forma de invertir que conocía y comprendía. En nuestro campo también existen esas presiones y, curiosamente siendo inversores value y, por ende de largo plazo, podemos ver cómo cada día podemos figurar mejor o peor en tal o cual ránking de fondos... generalmente indicando la rentabilidad en el año o algo parecido.

Ya os aseguro que habrá años que salgamos mejor y otros peor... y os adelanto también que no debiera preocuparos lo más mínimo. Si empezamos a poner el foco en ese tipo de cosas, terminaremos haciendo lo que no debemos. Hoy en día las empresas que están de moda no son las antiguas puntocom, ahora deberíamos resaltar las FAANG u otras con enorme peso en tecnología que lo están haciendo muy bien y que, posiblemente, puedan seguir haciéndolo muy bien en el futuro. Pero la cuestión no es el tipo de empresas en el que uno invierte, sino si los riesgos que uno ve- o incluso los que no puede ver ahora- son compensados de sobra con las ventajas que sí conoce. En definitiva, como indica Buffett, no hay nada nuevo: se trata de conocer una empresa, entender sus ventajas competitivas y si pensamos que pueden ser fácilmente incrementadas y durables en el tiempo y, luego, ver si las podemos adquirir a un buen precio.

Tengo amigos que están encantados con las FAANG, las conocen y las entienden... y por ello es ahí donde deben invertir; otros es al contrario, se sienten más cómodos en empresas más aburridas o incluso que, actualmente están pasando por dificultades... pero que pueden estimar que su precio es ridículo comparado con el valor de dicha empresa. Pues también es ahí donde ellos deben invertir. No hay otro truco. Entender la empresa y mantenerte fiel a tus principios de inversión.

La rentabilidad de un año en concreto no depende tanto de la calidad de nuestra empresa o del precio que hayamos pagado por ella, sino de cómo el mercado opina sobre dicha empresa en ese preciso año. Y el mercado, ya sabemos, opina lo que le da la gana hoy... y mañana otra cosa totalmente diferente. Los años 2014 (en especial a partir de Septiembre) y 2015 fueron, posiblemente, una mala época para nosotros... el peso que teníamos en alguna empresa, por ejemplo AUSDRILL, era importante y el mercado la estaba desplomando día sí y día también. Sin embargo, el año 2018 fue un buen año para nosotros... entre otros motivos, porque el mercado entonces ya pensaba otra cosa de la compañía australiana y, ahora sí, la empresa ya le gustaba. No hay forma de saber con qué pie se levantará el mercado un año u otro... sólo debemos preocuparnos para que las zapatillas estén a los pies de la cama y no andemos descalzos. Nuestro trabajo consiste en sembrar hoy para recoger la cosecha... unas veces (pocas) en breves meses, otras (las más) en unos tres o cuatro años... y aún algunas nos seguirán dando frutos durante muchos más años aún.

Desde mi punto de vista es preferible concentrarnos en nuestras empresas que, como en el caso de Brembo en la cita del inicio, están haciendo su trabajo preparándose para un futuro mejor. A veces da la impresión de que pretendemos invertir en empresas que sólo tienen buenas noticias... eso sólo le pasaba a Maddoff y a los que invierten en las empresas del momento, que luego ya sabemos cómo pueden terminar. Porque las buenas noticias se acaban, no porque haya fraude alguno. Las buenas noticias, el superar siempre las expectativas del mercado a corto plazo, el lograr cada vez más y más récords... es estar surfeando una ola que, finalmente ha de llegar a la orilla- o al arrecife y romperse- para diluirse con las demás. Llegará un momento en la vida de toda empresa en que en el próximo trimestre no lograrán superar el anterior... en el que las noticias ya no serán tan esplendorosas y espectaculares.

No me importa, y os he insistido a lo largo de los años para que no os importe tampoco a vosotros como argonautas, el que nuestras empresas estén pasando por dificultades. Han sido elegidas porque son modelos de negocio duraderos, gestionadas por personas íntegras y eficaces, con poca o ninguna deuda y que cuando llegan la época de las vacas flacas saben lo que deben hacer para salir más fortalecidas en el momento en que la crisis se disipe. Brembo es una de ellas... de ahí que este mes pasado, como informé a los argonautas de los que tengo sus datos (recordad aquellos que no estáis conectados conmigo que podéis hacerlo sin problema: sois bienvenidos), hayamos incrementado más la posición. Quizás tengamos que esperar dos o tres años antes de que el mercado se de cuenta de que en medio de una situación complicada para su sector, Brembo sigue funcionando de maravilla. Cuando llegue ese momento, nosotros ya habremos estado disfrutando de dicha recuperación.

Es en estos tiempos, inciertos como siempre, interesantes como pocos, preparatorios de lo que ha de venir donde hemos de mantener nuestra voluntad firme en el timón de los fundamentales de la inversión, el foco primero en no perder, segundo en aprovechar las oportunidades que el mercado nos ofrezca sabedores que el mundo no se acaba por muchos tweets que se hagan, por muchos inconvenientes que haya... nuestras empresas saldrán adelante de estas y futuras crisis, fortalecidas y con mayor solidez. Algunas las mantendremos navegando con nosotros muchos, muchos años... otras tan sólo hasta que el mercado se avenga a ofrecernos el precio que consideramos razonable por ellas...algunas saldrán mal y habré de explicaros mi error y equivocación; la mayoría- espero- saldrán razonablemente bien, como hasta ahora.

Pero no es nuestro trabajo adivinar cuáles serán o en qué cadencia llegarán, tan sólo leer, estudiar, comprender y cuando pensemos que tenemos suficiente margen de seguridad, comprar. Tenemos liquidez de sobra para navegar todas las aguas. Llega la última parte del año... como si fuera la primera, nosotros tenemos la vista puesta más allá... un año se nos hace corto al pasar el tiempo, mientras que cuando lo estamos surcando se asemeja a la Eternidad. Pero pese a nuestras sensaciones y las que nos transmiten los medios de comunicación, aún no ha pasado un año desde esta nueva singladura. Paciencia y coraje porque más tarde o más temprano ambas virtudes serán necesarias.

Algunas Operaciones

Este mes hemos realizado alguna operación, en concreto y como sabéis los argonautas de quienes tengo los datos (recordad aquellos que no estáis en contacto conmigo, que sería conveniente que lo hicierais... ¡no muerdo!), incorporamos más acciones de varias empresas que ya teníamos en cartera, en concreto: ARCELORMITTAL, CAMBRIA, TITLIS y BREMBO, para no alargar demasiado la Carta os explicaré la nueva compra en ArcelorMittal.

En este mes el tema de ArcelorMittal ha sido bastante curioso... lo he comentado para varios medios (Rankia, ValueSchool y MOI Global, que saldrá a finales de Septiembre) pero el resumen que podemos hacer, como os expliqué a los argonautas a lo largo del mes es que, sencillamente, el mercado volvía a tirarla de precio mucho más de lo razonable. A fecha de hoy en Rankia dicho artículo ha sido visto por 2581 personas... creo que, al igual que en su día, cuando también hice un artículo explicando que para mí ArcelorMittal valía bastante más de lo que cotizaba, hay muchos inversores dentro de la empresa o, al menos interesados. Nosotros la tenemos aún en negativo en el fondo, pero como dicen Buffett y Munger si a determinado precio me gustaba, a un precio menor me gusta aún más... y compramos más acciones. Curiosamente, dado que no hacemos market timing ni nada que se le parezca, al poco de comprarlas empezó a subir y lo ha hecho con bastante fuerza. No compro pensando en que la empresa vaya a subir o en que el mercado me dé la razón a los pocos días... no tengo ni idea de si en esta ocasión nos pasará algo parecido a la ocasión anterior donde le ganamos más de un 100% en un plazo de año y medio más o menos o si nos saldrá fatal; pero creo que tenemos más opciones, muchas más opciones de que salga relativamente bien.

Al igual que en aquella ocasión, el precio del mercado resulta ser extremadamente bajo comparado con el valor de la empresa... intentaré explicarlo con algo más de detalle.

Hace unos años ése era el entorno... China estaba ajustando su crecimiento y modelo productivo lo que se traducía en una menor necesidad de inversión y con ello de importación de materias primas. El precio del acero- y otras materias primas como el cobre, por ejemplo- se vinieron a niveles no vistos desde hacía mucho tiempo. Ello reducía los márgenes de las empresas- son empresas con una capacidad instalada muy potente que implica costes fijos importantes y no ajustables instantáneamente a las ventas (por algo son “fijos”)- y, como todos sabéis, menores márgenes implica menores beneficios, menores cash flows. Desde luego, menores cash flows y beneficios implican, per se, una menor cotización a igualdad de condiciones.

Source: https://www.focus-economics.com/data/charts_summary/SteelEUR.gif

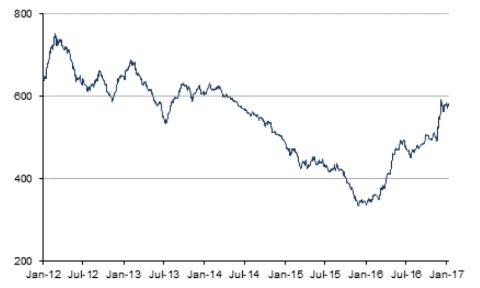

Dado que la situación de reajustarse al nuevo entorno económico y que la tendencia de reajuste de los precios de la materia prima a esa nueva situación podía prolongarse más de lo deseable, la cotización de la empresa iba recortando fuertemente como podemos ver en la siguiente gráfica...

Source: https://www.macrotrends.net/stocks/charts/MT/arcelormittal/stock-price-history

En esos momentos, comenté a los argonautas que en ocasiones la valoración es realmente sencilla de efectuar; siguiendo a Charlie Munger, hay ocasiones en las que no hay que pensar- no brainers dicen los anglosajones-, en las que el valor salta a la vista de tan evidente como es.

En estos momentos, la situación sin ser la misma, se parece bastante. ArcelorMittal sigue siendo la mayor productora de acero a nivel mundial, sigue controlada por la familia de Lakshmi Mittal cuyo patrimonio depende de la compañía y, como diría Walter Schloss, tiene más interés que yo en que la empresa vaya bien. La empresa, por ser cíclica pero, especialmente, por ser un negocio que precisa fuertes inversiones en capital fijo, no es el tipo de empresa en el que quiero estar a largo plazo, pero en función del precio que el mercado nos pida puede merecer la pena invertir en ella con vistas a aprovechar esa situación de desanclaje respecto a un valor intrínseco prudentemente calculado.

La situación actual, como vemos por la siguiente gráfica del precio del acero, no es ni parecida a la de hace unos años... el precio de la materia prima se ha alejado de los mínimos de 2016 lo que supone un cierto alivio.

Source: https://tradingeconomics.com/commodity/steel

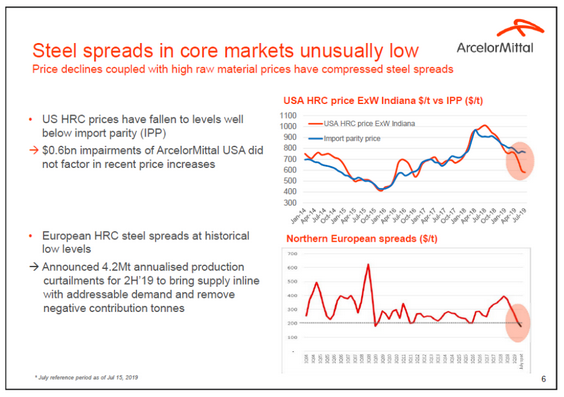

Sin embargo, no todo es el precio de la materia prima, porque en estos momentos también han pasado más cosas. Por un lado tenemos las presiones sobre los costes y por otro sobre los ingresos.

Source: ArcelorMittal 2019 H1 analysts slides

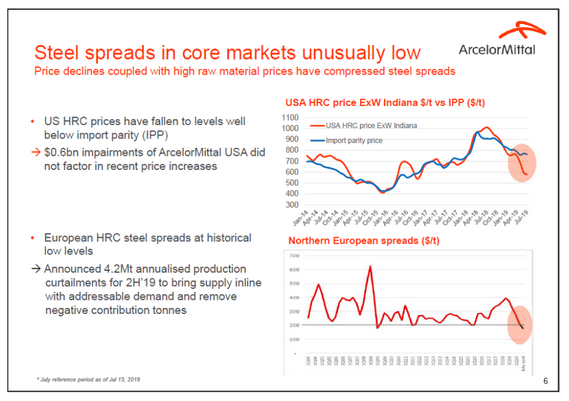

Durante el primer trimestre de este año, la compañía ha afrontado fuertes declives en los precios de venta del acero en Europa y USA. Al mismo tiempo, han tenido cierto alivio con la estabilidad de precios en China- pese a la mayor utilización de la capacidad instalada- y a unos precios de la cesta de materias primas creciendo ligeramente. Este estrechamiento de los márgenes ha llevado a unos resultados mediocres para el mercado.

Source: ArcelorMittal 2019 H1 analysts slides

La situación de incremento de los costes, puede ser absorbida por una demanda razonablemente armonizada, pero evidentemente cuando los dos lados van en nuestra contra no podemos esperar que, en una empresa con tal inversión en capital fijo, pueda ajustarse al instante o incluso anticiparlo. Le toca sufrir, más o menos, le toca pasar un tiempo de ajuste. No es ni la primera vez ni será la última, pero, afortunadamente no es eso lo que debe preocuparnos sino el comportamiento del mercado o, por decirlo de otra forma, la importancia que el mercado asigne a ese tiempo. Y la importancia que le da siempre es enorme porque quiere el ajuste ya, y si es posible para ayer. Como eso no puede ser así en el mundo real- las empresas necesitan su tiempo- los mercados venden ya... El resultado de todo ello es, como en la anterior ocasión, un mercado ciego a lo que es razonable pero abierto sólo a los milagros y que, por ello, al no producirse, venden y se pasan de largo, sin importarles realmente el valor de la empresa.

Pero no todo son malas noticias pese a todo, en esta misma situación en la que los resultados contables ofrecen su cara más fea vemos como las pérdidas contables son debidas a un par de ajustes extraordinarios- Italia y USA- que por su naturaleza representan una situación en la que es fácil esperar mejoras a medio plazo. El cash flow por su parte ha tenido un buen comportamiento y el nivel de deuda se ha reducido al nivel más bajo desde que Arcelor y Mittal Steel se fusionaron hace ya muchos años. Lo que redunda en una mayor solidez financiera de la empresa.

Mientras otras divisiones de la empresa están pasando una situación complicada, la división minera al contrario muestra una salud relativamente envidiable.

Al ajustar su tamaño, reduciendo las inversiones a las que consideran estratégicas, las necesidades de inversión se han ajustado también- elevando el cash flow como vimos-, de forma que han reducido su previsión inicial para este año en $1 billion, la mitad de dicho ahorro es en un menor capex previsto.

Bien, hagamos un envelope valuation (o valoración en el envés de un sobre); tenemos un total de 1.023.903.623 acciones. Esos 44.111 millones de dólares de valor neto contable, suponen al tipo de cambio en el momento en que escribo 1,1095 un total de 39.757 millones de euros o, en valor en libros por acción, 38,83€/acción (representaría unos 12,94€/acción antes del contrasplit de hace unos años).

Dado que la situación de la empresa, sector y economía no es comparable a la de finales de 2015- en especial la situación de la empresa y del sector es bastante mejor- creo que no es necesario aplicar un ajuste de dos tercios al valor neto contable como en su día, pienso que la incertidumbre respecto al riesgo de la empresa (mucha menor deuda) y el sector (más ajustado) es más favorable...y por ello pienso que un ajuste de -50% sobre dicho valor en libros es más que suficiente. Eso nos daría un valor en libros ajustado de 19,42€/acción. Teniendo en cuenta que la cotización de ArcelorMittal en estos momentos es de 11,79€/acción estamos hablando de un descuento actual en el mercado respecto a su valor en libros ajustado del 60,7% que, pienso que es más que suficiente.

Evidentemente el hecho de que actualmente la cotización de mercado esté tan alejada del valor en libros no implica que, por comprar nosotros, el mercado deba darse la vuelta. Al mercado no le importamos lo más mínimo. Por eso es importante estar preparado para que si la cotización, en los próximos meses, sigue recortando tener la mente fría y el bolsillo amplio como indiqué al principio. Quizás aún estemos comprando en una fase del ciclo a la que le queda algo por ajustarse y bajar más- y seguro no es agradable verlo desde dentro- pero en cualquier caso, nuestra obligación como inversores value no es comprar en el mínimo del mercado (eso se lo dejo a los artistas del timing y el análisis técnico que, según creo, se les da de maravilla).

Varios

El nivel de liquidez actual es el 26.25%. Contamos con unos 171 argonautas de toda España y subiendo y unos 6.500.000 euros bajo gestión.

En este mes han entrado un par de nuevos argonautas y otros habéis seguido incrementando vuestra posición... ¡gracias por la confianza! La niña que esperaba aquél argonauta ya nació... y todo bien, así que gracias también por vuestros deseos.

El valor liquidativo de este Argos es equivalente a comprar un billete de cien euros por 62,64€, lo que supone adquirir las participaciones del Argos (recordad, oficialmente el ARCA GLOBAL A) con un significativo margen de seguridad. Por cierto, he preferido ajustar la rentabilidad al valor liquidativo anterior -para seguir con el histórico mío-, pero el valor liquidativo oficial del ARCA GLOBAL A es diferente como podéis comprobar al ver vuestra posición.

Para aquellos de vosotros que tenéis curiosidad en ver cómo nos estamos comportando desde que estamos en el fondo actual, la comparativa con los índices- y siempre con dividendos brutos reinvertidos, obviamente- es la siguiente:

Por cierto, algunos de vosotros me pedís información sobre cómo daros de alta en el nuevo fondo en Esfera Capital. Os incluyo aquí el enlace para que podáis daros de alta sin problemas:

https://www.esferacapital.es/NuevaCuenta/?AgentId=MIGUEL_DE_JUAN