Queridos Argonautas:

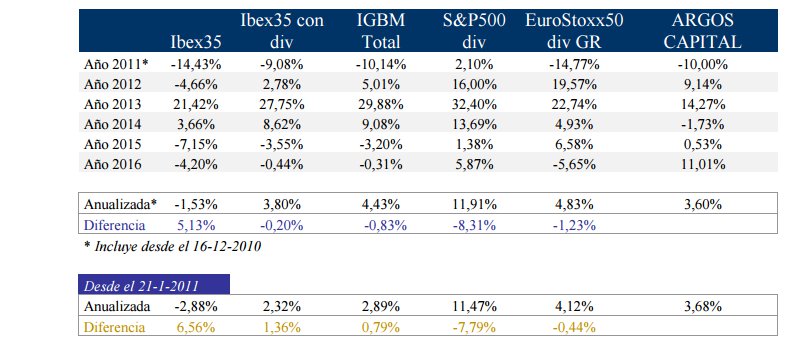

El 16 de Diciembre de 2010 inició su camino el fondo Argos Capital FI (en adelante “Argos”) con un valor liquidativo de 10€ por participación. A 31 de Octubre de 2016 su valor liquidativo era de 12,308882€, lo que representa una ganancia del +23,09% sobre el valor inicial y un +11,01% en lo que va de año. El mes de Octubre ha visto una recuperación en los mercados llevando al índice nacional con dividendos “brutos” casi a terreno positivo en el año; por nuestra parte, el mes ha supuesto un ligero recorte frente al mes anterior pero hemos incrementado la prudencia que veníamos manteniendo desde hace tiempo y nos ha permitido continuar en positivo desde Enero ganando en estos momentos más de un 11%, batiendo en lo que va de año a los índices. La situación sigue complicada y por ello seguimos concentrados en el margen de seguridad y lo que os pueda insistir en la disciplina sigue siendo fundamental.

La siguiente tabla compara el valor liquidativo del Argos con los principales índices:

Si hacemos la comparación viéndola en euros, tenemos que 100.000 euros invertidos en los índices o en Argos serían a esa misma fecha:

COMENTARIO GENERAL

“Evitar estar donde otros están equivocados es un paso importante para conseguir el éxito en la inversión. De hecho, casi lo asegura. [……] Las partes difíciles en el Value Investing son la Disciplina, Paciencia y Juicio. Los inversores necesitan Disciplina para evitar las muchas bolas malas que les son lanzadas. Paciencia para esperar a la bola buena y Juicio para discernir cuándo es el momento para batear. Las auténticas bolas buenas vienen en tiempos de recesión. La expansión económica promedio dura 46 meses. Llevamos 87 meses en la actual expansión. Desde 1900 sólo tres periodos fueron mayores. La recesión promedio dura 15 meses. Tened presente que éstas ocurren y que proporcionan grandes oportunidades de inversión.” [Negritas mías, N.A]Klarman: Value Investing is simple but no easy

Steve Blumenthal- October, 7 2016

“Otro elemento clave de la filosofía era que un inversor debe ser paciente en esperar a que las cosas se pongan ´de rebajas´, y estar dispuesto a mantener efectivo cuando los títulos (y los mercados) estén sobrepreciados. Quizás una de las cosas más remarcables (entre muchas) de historial de Baupost Group es que es rutinario para ellos mantener el 30% o 50% en efectivo mientras están esperando por cosas para comprar. Generar los tipos de rendimientos que han logrado durante más de tres décadas con un enorme porcentaje del patrimonio en efectivo supone un potente reto al mantra de que los gestores de cartera deberían estar completamente invertidos todo el tiempo. Cuando uno de los principales ejecutivos de Klarman se retiró el año pasado, discutió el tema del uso del efectivo en su carta de despedida diciendo: ´uno de los errores más comunes en relación a Baupost es que la mayoría de los de fuera piensan que hemos logrado buenas rentabilidades ajustadas al riesgo pese a tener efectivo en la cartera. La mayoría de los empleados, por otro lado, opinamos que hemos generado esos rendimientos GRACIAS al efectivo. Sin ese efectivo habría sido imposible utilizar capital cuando estamos en un mercado donde la marea se retira y donde grandes oportunidades aparecen por todos lados.´ En otras palabras, el efectivo tiene un valor de protección y opcional, manteniendo las carteras seguras durante los desplomes y proveyendo liquidez para comprar gangas con altos márgenes de seguridad después de ocurrir las correcciones.”Seth Klarman- The value of Value

Mark W. Yusko- CEO & CIO

MorganCreek Capital Management Q2 2016 Market Review & Outlook

“La mayoría de los grandes inversores estarían de acuerdo en que dos pre requisitos para ser un inversor exitoso son pensar en el largo plazo y ser contrarian. Pero ¿es posible ser ambos? Me parece una pregunta pertinente ya que uno podría, con confianza, argüir que ambos son mutuamente incompatibles. [………] Lo sorprendente, como ya habrán imaginado, es que la inversión sólo puede ser contrarían durante un corto periodo de tiempo. Si el contrarían está en lo cierto, la compañía rápidamente volverá a su ritmo y el mercado se dará cuenta de su error por sí mismo. Si está equivocado, él no era contrarían en primer lugar, él estaba, simplemente, equivocado.

¿Por tanto es posible ser inversor a largo plazo y contrarían? Una forma rápida de explicarlo sería decir que es posible invertir en una situación contrarían con una perspectiva a largo plazo, por ejemplo, con la voluntad y habilidad de esperar lo que sea necesario para que la situación se reconduzca. Obviamente, uno puede esperar que la recuperación se materialice lo antes posible pero si lleva más tiempo, bienvenido sea. No hay nada erróneo con esta respuesta. Es probablemente la ruta que muchos grandes inversores han seguido. Probablemente sólo tenga un fallo: las grandes fortunas y los grandes históricos de rentabilidad generalmente no se han alcanzado cambiando de caballo cada pocos años. Dejadme complicarme algo más las cosas y redefinir la pregunta como: ¿Es posible reconciliar un periodo de tenencia de largo plazo con ser contrarían? Creo que sí, pero requiere buscar un tipo muy particular de situación contrarían que potencialmente pueda persistir durante largos periodos de tiempo o incluso indefinidamente Estas situaciones son más raras que las típicas situaciones temporales, pero cierto número de diferentes tipos salta a la mente.”

Con permiso de Robert Vinall

RVCapital Co-Investor Letter H1 2016- July,13 2016

“´Desde sus mínimos en 2009, los beneficios empresariales han sido elevados gracias a extremadamente bajos gastos de intereses, menores tipos impositivos, una menor porción de los beneficios que ha ido a los empleados (el más bajo desde la 2ª Guerra Mundial), reducidos gastos de depreciación debido a menor ritmo de inversión en capital y a masivas recompras de acciones´, explicaba Boockvar en una reciente charla. ´Por ello, la recuperación de beneficios debería considerarse de baja calidad.´ [……….] Así que las empresas han recomprado más de $7 billones en recompras desde 2004, reduciendo agresivamente el número de acciones en el proceso, ¿y se supone que hemos de despreocuparnos del efecto de esta masiva inyección en los beneficios por acción oficiales? ¿Tiene eso sentido para ti? En el caso de que las recompras aún no hagan mella en ti, en Agosto JPMorgan informó que el 39% de las recompras de este año fueron financiadas con nuevas emisiones de deuda, casi el doble del 22% del mismo periodo de 2015. No se puede negar que las acciones están cerca de

records históricos. La pregunta viene a ser cuál es el valor que los accionistas piensan que están obteniendo frente a cual es el que realmente se está “drestruyendo”, citando a Buffett. [……]

Boockvar sugiere que los inversores que prefieren dormir tranquilos por la noche deberían mirar la valoración a través de un prisma más claro: ´En vez de valorar las acciones a través de este frágil estado de beneficios, miren la valoración comparada con los ingresos que no pueden ser manipulados. Esto debería dar una mejor métrica de cuán sobrevalorado está actualmente el mercado.´

¿Qué tiene de malo dividir la capitalización de una compañía por sus ventas de los últimos doce meses? Difícil manipular eso. Calcularlo con las acciones del S&P500 revela que a una mediana de 2.3 veces sobre ventas, las empresas están más sobrevaloradas que nunca. En el caso de que quieran un contexto histórico, el nivel de 2 no se alcanzó nunca ni en 1999 ni en 2007.”Danielle DiMartino Booth

The Beer Goggles Stock Market- October, 12 2016

Os adelanto desde ya que me temo que esta Carta va a ser algo más larga de lo habitual,…espero que aquellos que logren resistir despiertos hasta el final la encuentren interesante y a ser posible hasta instructiva. Sentaros cómodos en vuestro sillón favorito y comencemos.

A lo largo del mes de Octubre hemos visto subidas en los precios de los índices, salvo el europeo que ha recortado. El Argos, en este mes, ha terminado ligeramente por debajo del mes anterior- no os asuste: puede ser algo bastante habitual de un mes a otro, de ahí que os insista una y otra vez en que lo importante es el medio y largo plazo y no los movimientos a corto. Durante el mes, y como ya saben los argonautas a quienes se les envió en su momento un Comentario de Actualización, procedimos a incorporar una nueva empresa a la cartera que comentaremos posteriormente en la sección de Operaciones.

Este movimiento a corto plazo de los índices- recuperando posiciones y por tanto reduciendo la ventaja que les llevábamos- tuvo su pistoletazo de salida a raíz del cambio en la situación política, de una fase de inmovilidad y con la previsión de unas nuevas elecciones a la modificación del status quo en el partido socialista derivando en un cambio de cabeza visible y con ello el acuerdo para poder dar paso a la formación de gobierno con la investidura de Mariano Rajoy Brey. No os preocupéis que no voy a hablar de política. Esperemos que todo esto sea para bien pero tengamos bien presente que los políticos son más que capaces de pretender arreglar las cosas que ellos mismos estropearon y, al hacerlo, dejar otros problemas que antes no existían encima de la mesa. Dios nos pille confesados.

Por si fuera poco, en Estados Unidos se enfrentan a la elección entre lo malo y lo peor, ya que ninguno de los candidatos presidenciales goza de la mejor reputación; uno por su locuacidad irrefrenable que le hace decir muchas tonterías al día y la otra por, entre muchos escándalos y mentiras, encontrarse en estos momentos a punto de ser investigada por el FBI debido al mal uso- a sabiendas- de información confidencial y de alto secreto a través del correo electrónico. En fin…que tendremos unas fechas próximas la mar de “divertidas”.

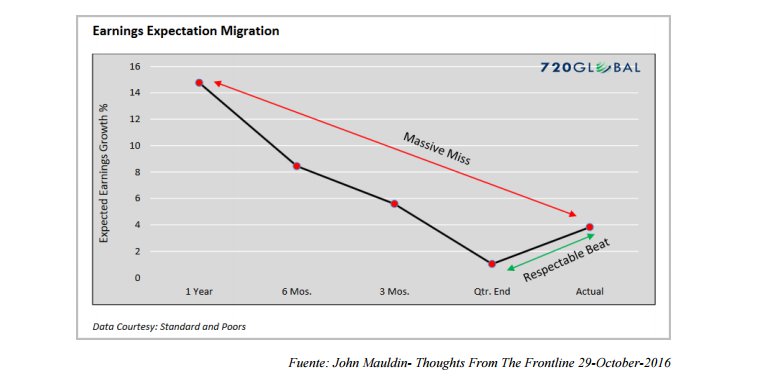

En cualquier caso y como podéis observar por la última cita- la de Danielle diMartino-Booth- no necesitamos a los políticos para que causen cualquier desgracia- aunque obviamente están encantados de favorecerlas…todo sea por nosotros- ya que la situación económica en relación a los beneficios empresariales en su conjunto no está muy boyante como os he venido advirtiendo desde hace tiempo. La cita se refiere al porqué las empresas han seguido incrementando los resultados por acción y la respuesta básicamente es que…”haciendo trampas en las reglas”, es decir, incrementando la deuda para con ella recomprar acciones y así lograr que parezca que el beneficio por acción crece cuando el beneficio global no lo hace. O como nos indica en su última carta semanal John Mauldin tomando la gráfica de Michael Lewobitz de 720Global:

La gráfica lo que nos explica es el porqué muchas empresas están batiendo las estimaciones del consenso del mercado,… al igual que antes: por trampas. Digamos que hace doce meses estimaban ganancias por acción de $10, hace nueve meses de $8, hace seis meses de $5, hace tres meses de $2….si la empresa finalmente logra beneficios por acción de $4…¡ha batido las estimaciones de los analistas!!! Suena a chiste lo sé, pero en el sector financiero las “trampillas o trampotas” están a la orden del día. Respecto a la situación preocupante en la que nos encontramos os recomiendo encarecidamente que leáis el siguiente informe de ARCANO al respecto: https://research.arcanogroup.com/documentos/macroeconomic-research/spanish/apocalypse-nowriesgo-de-crisis-financiera/

Si os deja los pelos de punta… no os asustéis.

Veamos un caso que nos toca más de cerca y que, personalmente me da mucha tristeza el comentarlo. Para entender dicha “tristeza” es importante que entendáis el porqué. Cuando conocí por primera vez el value investing fue en el año 2001 a través de leer el libro de Roger G. Hagstrom sobre Warren Buffett- The Warren Buffett Way Ed. John Wiley&Sons, 1997 (que tenéis en edición en español) [la historia de este libro y encuentro quizás merezca la pena contarse: lo compré de segunda mano en inglés- desconocía que estuviera editado en España- porque me fastidiaba la idea de tener que leer un libro que quizás fuera una agrupación de consejos de autoayuda, pero me decidí porque veía que a Buffett le calificaban como un “reputado y respetado” inversor en diferentes medios. Me lancé, lo compré, lo leí….y me cambió la vida profesional]. Además de enterarme de su enfoque de inversión- el value o inversión en valor- y de descubrir su incomparable lógica y su innato sentido del humor,… lo que me llamó la atención fue la “llamada a la honestidad”…en sus palabras sería su cita famosa de “quiero ofrecer la información que me gustaría recibir si nuestros puestos estuvieran intercambiados”. Desde mi punto de vista, los inversores value que bebemos de Buffett, formamos una familia y me duele cuando alguien de la familia no se comporta de la forma ejemplar que Buffett ha mostrado en más de 60 años invirtiendo.

Debido a esa “llamada”- que por otro lado encaja conmigo y fue uno de los motivos por los que abandoné la banca privada para centrarme en el Argos- la información comparativa de la evolución de vuestro navío con respecto a los índices se ha diseñado siguiendo el ejemplo de Buffett y antes que él, Graham… ejemplo que otros grandísimos inversores americanos, australianos y suizos han continuado hasta nuestros días. Yo no inventé nada; Buffett se compara con el índice de referencia americano incluyendo en éste los dividendos brutos que el índice cobra y el Argos sigue el ejemplo del maestro. Quizás el futuro muestre que no hemos sido capaces de batirlo- como sabéis en estos casi seis años sí lo hemos logrado- pero lo que me niego a ofreceros es una información sesgada a mi favor… ¿cuánto de sesgada y en qué forma? Veámoslo porque lo estuve comentando con un argonauta a principios de mes. [Como nota he de decir que en España y hasta el momento, sólo Cartesio utiliza también los índices con dividendos brutos…algo que les honra].

En España, de forma tradicional los fondos no se comparan contra índices- el benchmark famoso CON dividendos…nada, cero. Simplemente contra el índice nominal, esto es, si el Ibex35 ha pasado de 9.544,20 puntos a 31-12-2015 a 9.143,30 a fecha de hoy, la rentabilidad de la que informarán en sus cartas a los inversores será que “el mercado ha caído un -4,20% en el año”… pero no informan de algo que tanto el índice (si sus inversores lo tuvieran comprado) como ellos sí que obtienen: el dividendo. De esta forma, el Ibex35 CON dividendos brutos- el que os informo- ha perdido un - 0.44% en lo que va de año… una diferencia sustancial. Y pese a ello, la inmensa mayoría de los fondos no son capaces de batir al mercado.

Bien, pues desde hace unos dos o tres años- nosotros desde el inicio- han empezado a salir fondos de inversión que se comparan contra el índice … pero con dividendos netos. La inmensa mayoría- de hecho creo que todos- son fondos cuyo enfoque es el value investing por lo que al menos el paso de mejorar la transparencia hacia sus inversores viene de la mano del value [insisto en que Cartesio y el Argos lo han venido haciendo desde antes y con los dividendos brutos o total return que también se les llama]. ¿Cuál es la diferencia entre utilizar el índice con dividendos netos y el índice con dividendos brutos (net returns vs total return)? Básicamente la retención y tributación de dichos dividendos en el índice. Si nuestro planteamiento como inversores fuera invertir el primer día del año y reembolsar el último día y volver a empezar, podría tener cierto sentido ya que nos correspondería tributar dicha retención por los dividendos obtenidos- suponed para entenderlo mejor que no tenemos plusvalías fiscales por diferencia de precios, que sólo hemos obtenido la renta de los dividendos- y tributaríamos como persona física a la retención correspondiente. El problema es que esto no es así; los fondos de inversión no tributamos ni al 19, ni al 21 ni a otros tipos de retenciones que dependen del ministro de Hacienda de turno sino que tributamos, al ser IIC- Institución de Inversión Colectivaal 1% (que es una de las ventajas de invertir a través de fondos de inversión en vez de en forma directa)… y no es por nada, pero quedarnos el 99% de los dividendos obtenidos se parece mucho más a suponer que nos los quedamos al 100% (lo que hace el índice con dividendos brutos o total return) que no al 80.5% (que es lo que asume el índice con dividendos netos o net return y su retención del 19.5%)… En qué se traduce esto lo podemos ver en la siguiente tabla:

Como podéis ver, compararse contra el índice con dividendos netos o net return da una imagen más favorable al fondo que hacerlo contra el índice con dividendos brutos o total return, pero es más “correcto” desde mi punto de vista ofrecer la comparativa contra éste último que no contra el anterior- ¡¡¡y por supuesto nunca contra el índice nominal!!!, ése sí que hace “trampas en exceso a nuestro favor”-, sencillamente porque es el que siguen Buffett y los demás grandes inversores.

Si estos comentarios sirven de algo, que sean para que vosotros como argonautas- “reyes, príncipes y héroes”- sepáis que estáis en una nave que viajará mejor o peor pero cuya exigencia de transparencia y “candidez” que diría Buffett, está al nivel de los grandes inversores a quienes pretendemos seguir en su ejemplo y segundo, para que sea el público en general, la CNMV o la propia industria de fondos de inversión comprenda que hemos de ofrecer la “información que nos gustaría recibir si estuviéramos en puestos cambiados” a quienes son los auténticos dueños del patrimonio que gestionamos/ asesoramos. Hacerse trampas a uno mismo puede funcionar durante un tiempo pero la reputación es algo con lo que no deberíamos jugar. En el Argos al menos no lo hacemos- y Cartesio es, en este sentido, otro excepcional ejemplo en la industria en España.

A lo largo del mes, y aunque posteriormente os detallaré la operación que hemos incorporado, estábamos incrementando la posición de liquidez (o si preferís de operaciones “no de inversión en empresas” como tal ya que, como sabéis las operaciones de arbitraje o el REIT las considero como inversiones con otro objetivo distinto). El planteamiento para ello tiene más que ver con no encontrar suficientes situaciones que nos atrayeran y lo que eso significa en relación a las advertencias de prudencia que vemos en las citas iniciales y que hemos venido comentando en Cartas anteriores: el mercado no está barato y gracias a los bancos centrales- y a las ganas de dominio de los estados- nos encontramos en aguas desconocidas en lo que puede ser la mayor burbuja de renta fija de la Historia (insisto, echadle un vistazo al informe de Ignacio de la Torre de ARCANO).

Dicho esto siempre os he comentado que, independientemente de si el mercado está cayendo o subiendo, si encuentro una empresa que me parece atractiva y su precio lo suficientemente interesante… recomendaré su compra por el Argos. Sin embargo,… aquellas que aparecían en el radar no eran precisamente las que me hacían saltar de alegría. Creo que puede seros de utilidad un comentario respecto a una de ellas y el porqué- quizás equivocadamente, el tiempo lo dirá- he decidido pasar de ella.

Como en otras ocasiones encontré esta empresa a través de otro inversor value americano; no diré nombres pero dejadme comentaros que la empresa desarrolla software de alta generación y complejidad para dar servicio a soluciones corporativas de alta gama, desde grandes bancos a compañías automovilísticas entre otros. Su ventaja competitiva radica en el tipo de programadores que tiene en plantilla, prácticamente todos ellos son rusos o ucranianos. Y diréis… ¿y qué más da de donde sean? Pues por lo visto importa bastante. Por casualidad- o destino- había leído antes el libro FLASH BOYS de Michael Lewis, ed. DEUSTO, 2014 y en uno de los relatos comenta sobre uno de los programadores proveniente de Rusia el motivo de la ventaja que tienen respecto a programadores occidentales, indios, chinos…y básicamente se resume en que al revés que en el resto de los países, en Rusia o Ucrania- por ceñirnos a estos dos- se les enseña a programar SIN ordenador, es decir, escribiendo los códigos en papel. De esta forma les fuerzan a, por ahorro de tiempo, papel y borrones, a pensar antes de escribir dicho código en la forma más eficiente y con menos posibilidad de errores posible. Una vez que lo tienen ya sólo les queda pasarlo al ordenador. En operaciones poco complejas el coste es algo realmente importante, en operaciones realmente complejas y por ello importantes, es más importante la calidad del código: que funcione bien y de forma consistente.

Esta empresa se nutre de ellos y gracias a ello es capaz de generar más ingresos por empleado que otras compañías de software de su nicho, siendo por tanto más rentable. Todo esto estaría muy bien pero, entonces ¿por qué no comprarla? Los motivos básicamente son dos: El primero, está tan al borde de mi “círculo de competencia” que temo salirme de él y “especular”. El segundo es que su precio sería barato si realizo unas asunciones que, aunque posible que se realicen en el futuro, quizás me parecen demasiado optimistas y si las ajusto a la baja, si soy más restrictivo con su posible futuro- incrementar el margen de seguridad si preferís- ya no me resulta una empresa barata.

El problema principal con esta empresa es, precisamente, que se encuentra en el límite del círculo de competencia. Esto es un problema porque en ese borde, en esa frontera corremos el riesgo de dejarnos llevar por las ganas de actuar- como diría Klarman- e introducirnos en una situación de la que no conocemos realmente los auténticos riesgos. Esta es una situación de ese estilo. Si el precio cayera lo suficiente, pensad en un 30% desde sus niveles actuales, es más que posible que la operación tuviera sentido: el riesgo de encontrarnos en el límite de nuestro círculo de competencia se vería disminuido por un precio mucho más bajo y por ello, mayor margen de seguridad. Está en el borde porque aunque soy incapaz de comprender una palabra de programación, sí entiendo perfectamente porqué esta empresa es capaz de obtener mayores ingresos por empleado; trabaja en un nicho de mercado y son buenos cumpliendo los requisitos y necesidades del cliente… eso es la parte que podemos entender. El problema es la que desconocemos…¿será capaz de mantener su ritmo y crecimientos en el futuro, de evitar competidores que reduzcan sus márgenes…? Ni idea. Quizás otros más listos sepan la respuesta; desde mi punto de vista a este precio no es lo suficientemente atractiva como para plantearme recomendárosla.

Decía Graham que el mayor enemigo del inversor era él mismo, refiriéndose por supuesto a que lo más complicado de la inversión no son los cálculos matemáticos- lo comprobaréis en breve- sino mantener la disciplina y el foco puesto en el proceso. Alejarnos de la disciplina- eso que os recuerdo siempre en la primera página de cada Carta- es lo que puede hacernos cometer errores que no necesitamos (ya los cometeremos solitos… como para andar buscándolos de forma activa). Tener prisa por “hacer algo” es de lo más perjudicial, es preferible esperar y ver qué bolas nos envía el mercado… que siempre termina por enviarlas y por ello es conveniente, muy conveniente, mantener una suficiente posición de liquidez dispuesta a ser utilizada.

Al igual que en cartas anteriores, para que la comparativa de la evolución de vuestro fondo con los mercados pueda daros algo más de información ya que cada vez pesa más en la cartera, y dado que las primeras decisiones se tomaron el 21-1-2011, puede ser interesante ver qué tal se han valorado por el mercado las compañías que tenemos en la cartera desde esa fecha hasta el 31-10-2016. La evolución de los respectivos índices en ese periodo ha sido el siguiente: -15.57%, +14.17%, +17.92%, +87.36% y +26.29% respectivamente. La selección de bolsa actual en ese mismo periodo nos ha generado un +14.70%; en el año lleva un +10.63%( en ambos casos sin incluir dividendos en nuestra cartera mientras los índices sí los incluyen- para haceros una idea, si incluyéramos los dividendos, nuestro acumulado sería +53.65%). En este punto os hago un inciso, como sabéis hemos ido vendiendo alguna de las empresas que teníamos con fuertes plusvalías; mientras la teníamos en cartera su “beneficio” se mostraba en la comparativa. Al haberlas vendido y realizar la plusvalía, ya no aparece su efecto en esta comparativa y cada vez este efecto supone mayor rentabilidad que no aparece en el cálculo, aunque la hayamos obtenido… podéis notar también la diferencia entre el índice SIN incluir dividendos ( -15.57% acumulado) y el índice CON dividendos (+14.17%), por eso es tan importante que la comparativa se haga frente al índice con dividendos. Al igual que en la carta anterior no os fijéis en los movimientos a corto, tened la vista puesta en el sendero y el objetivo a largo plazo.

Algunas Operaciones

Como os comentaba al principio, a lo largo del mes hemos incorporado una nueva empresa a la cartera. Como siempre los argonautas de los que tengo sus datos recibieron información casi en tiempo real de la compra de dicha empresa a través de un Comentario de Actualización. A veces resulta curioso cómo suceden las cosas ya que, como os comentaba respecto al caso de la empresa de software, me encontraba en una situación de incrementar la posición de liquidez debido a que no aparecía nada en el radar que me atrajera lo suficiente… y de buenas a primeras, encontramos esta compañía.

Hemos encontrado esta compañía de la misma forma que otras que hemos incorporado en el pasado y como se producirán en el futuro: copiando. No os asustéis, en el mundo de la inversión comprar lo que otros inversores han comprado no es ni ilegal ni inmoral y algunos de los mejores inversores como Mohnish Pabrai por ejemplo- tienen a gala el ser muy buenos copiando (piggybacking en inglés). En ocasiones compraremos a precios superiores al que invirtió el “descubridor”, en otras como en este caso o en otros que hemos aprovechado en el pasado- tendremos la oportunidad de comprar esa empresa a precios inferiores al que otros estupendos inversores han podido comprarla. Lo importante en ambos casos es que no compremos porque otros lo han hecho, sino porque revisando la compañía vemos que entra en nuestro círculo de competencia y podemos conocerla y lo segundo, que el precio- sea mayor o menor que el que tiene el “descubridor”- nos ofrezca un suficiente margen de seguridad por nuestro dinero. En este caso, al igual que pasó por ejemplo con ArcelorMittal o en su día con TESCO, entra dentro de nuestro círculo de competencia y el precio es mejor que el que ha venido mostrando en los últimos tres meses.

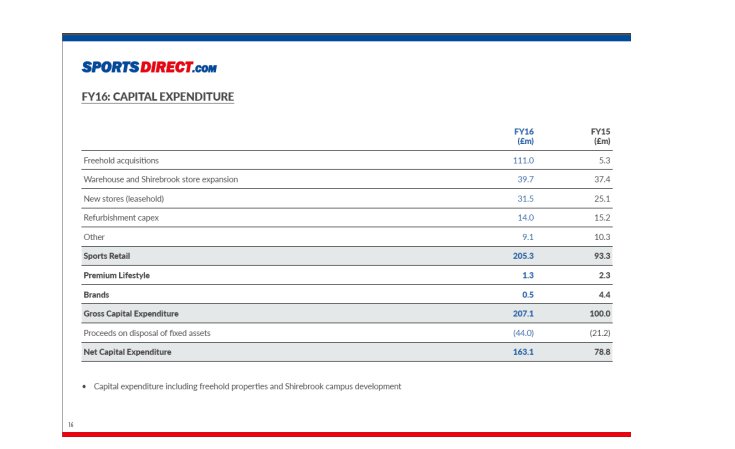

La empresa en cuestión es- dado que prácticamente hemos alcanzado la posición deseada SportsDirect plc,… para que os hagáis una idea es una especie de Decathlon pero más grande y con otras divisiones cotizada en Reino Unido. El desplome de su cotización- desde los 803 peniques a su precio actual de 280, un 65% de caída- se debe principalmente a dos aspectos: el primero el efecto Brexit y la situación de riesgo político/ económico y en segundo lugar, unas malas prácticas laborales- pagaban menos de lo establecido legalmente a unos empleados de un centro de distribución-, por lo que entre eso y el fundador de la empresa siendo imprudente con sus comentarios, llevó a la empresa a una situación muy por debajo de su valor.

Os comentaba al principio de la Carta que a veces tendemos a pensar que lo más complicado a la hora de invertir era el cálculo matemático y que os explicaría con un ejemplo real que ello no es así. Lo que más tiempo lleva, lo más importante y lo primero que hemos de hacer es leer, leer y leer para conocer la empresa y ver si está en nuestro círculo de competencia- no en el borde o fuera- y entender sus riesgos, fortalezas, cómo gana dinero, cómo aporta valor añadido a los consumidores y usuarios, si esta situación está bien llevada y puede mantenerse en el tiempo en una estimación prudente… y finalmente es cuando procedemos a calcular su valor y compararlo con lo que nos pide el Sr. Mercado…y si hay mucha discrepancia entre lo que pide y lo que cuesta, compraremos… independientemente de lo que haga el mercado a continuación. Recordad que porque hayamos comprado acciones de una determinada empresa no tiene porqué subir. Al mercado le da igual lo que tú quieras… haz tú lo mismo; olvídate del mercado y como decía Graham usa su billetera no sus conocimientos.

Cuando tenía la mente preparada para seguir incrementando la posición de liquidez me encuentro con esta empresa…y automáticamente, cambié el chip mental y empezamos a comprar en la empresa.

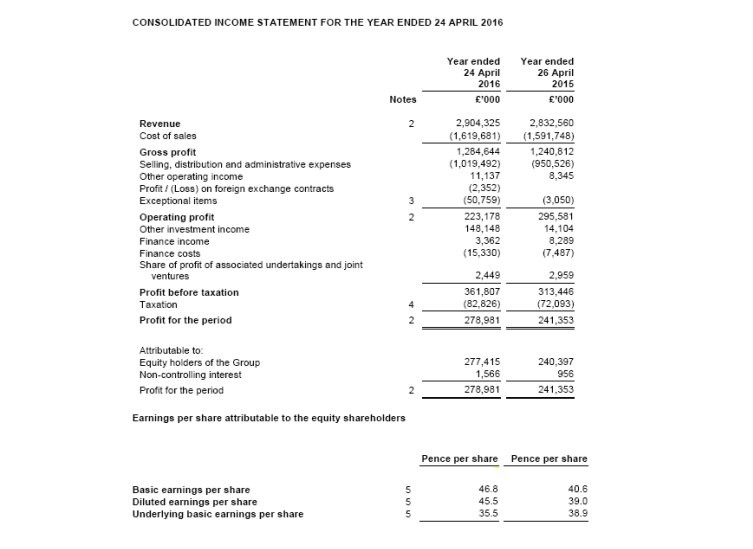

La empresa ha terminado el nuevo centro logístico de distribución en Shirebrook, ha seguido renovando y modificando localizaciones en sus tiendas hacia locales con mayor tamaño. Las ventas han seguido creciendo desde 2.833 millones de libras a 2.904 millones, con buenos márgenes (el margen bruto superior al 40% y el neto en niveles también muy razonables, entorno al 9% sobre ventas). A lo largo del año pasado también han invertido en la adquisición de la parte que aún no controlaban en Heatons, en Irlanda. Dentro de los acuerdos más singulares, podríamos destacar que han renovado su acuerdo con Slazenger, la fabricante de las pelotas de tenis que vienen sirviendo en Wimbledon desde sus inicios lo que la convierte en la historia más longeva de patrocinio deportivo. También han extendido el acuerdo de distribución dentro de Debenhams y han confirmado que debido a la situación actual de la cotización están estudiando la posibilidad de un proceso de recompra de acciones con el objetivo de disminuir el número de ellas. Esto es una buena noticia.

Como podéis comprobar han obtenido unos beneficios contables de 277 millones frente a sus ventas de 2.900 millones, un 9.5% pese a contar con los extraordinarios negativos de 50 millones de libras. Esta última cifra deriva de un reajuste de valor de ciertos activos, en concreto la filial en Austria. Eso supone unos beneficios por acción oficiales de 45.5 peniques por acción, pero utilizaremos los 35.5 peniques como cifra más “recurrente”.

En esta nueva tabla podéis ver que, al revés que la inmensa mayoría de las empresas, ésta empresa sí ha seguido invirtiendo en la expansión y mejora de su negocio. Por no alargar mucho más la Carta, dejadme haceros los cálculos para que vosotros mismos digáis si la empresa ofrece o no margen de seguridad.

Supongamos, como planteamiento inicial en nuestra búsqueda de margen de seguridad, que realizamos una envelope valuation, es decir, cojamos papel y lápiz y miremos un par de cosas: Decimos que el beneficio por acción- bpa- que íbamos a utilizar eran esos 35.5 peniques por acción. El cash flow es superior así que estamos pecando de prudentes,…pero eso no suele ser mala idea. Es una empresa sin deuda- sólo un 14% del total balance- con buenos márgenes, recordad ese 9% de beneficio neto, que está invirtiendo en su mejora y desarrollo para el futuro…y que es la líder de su sector en Reino Unido. Os garantizo que esos 35.5 peniques se quedan cortos. Pero aún así, los usaremos.

Aunque su crecimiento histórico es muy superior y el previsible para los próximos años también, supongamos que su crecimiento a perpetuidad es sólo un 3% anual (ligeramente inferior al crecimiento mundial lo que incide en ese conservadurismo en el cálculo). Valorar una renta a perpetuidad tiene la fórmula siguiente

Siendo C el beneficio por acción de 35.5 peniques, r la tasa de descuento: usaremos 10% y g la tasa de crecimiento a perpetuidad: ese 3% del que hablábamos, tenemos que el valor de esta empresa será, al menos:

Valor = 35.5/ (0.10-0.03)= 507 peniques

Si estamos adquiriendo esta compañía a precios de 284 peniques, tenemos un margen de seguridad bastante elevado: (507/284)-1= 78.57%

Evidentemente podemos perder el tiempo con otro tipo de estimaciones; por ejemplo, suponed que usamos un PER normalizado para esta empresa de 15 veces (que equivale, aproximadamente al rendimiento histórico real de la inversión en bolsa: el 6.65%) y multiplicamos dicho beneficio de 35.5 peniques por ese PER de 15 veces… eso nos da un valor para la empresa de 532.5 peniques. En este caso el margen de seguridad es superior 87.5%... y aún podríamos rizar más el rizo realizando cálculos de estimaciones de flujos de caja futuros,… pero estaríamos perdiendo el tiempo y no es tan importante.

Buffett, citando a Graham, dice que no necesitas saber si un hombre pesa 150 o 160 kilos para saber que está gordo. En este caso pasa igual; no es necesario saber si la empresa vale 507, 532 o 625….para saber que vale mucho más de lo que cuesta. Y ése ha de ser nuestro interés. Los decimales pueden dar una sensación de seguridad matemática pero no nos aportarán margen de seguridad.

Varios

El nivel de liquidez actual- contando las posiciones de arbitraje y el REIT belga que nos está ofreciendo una rentabilidad anualizada del 12% desde que lo compramos- ronda el 26.58%. Contamos con unos 380 argonautas de toda España.

Me desperté un día con varios mensajes de whatsapp felicitándome…¡!, vale, es cierto que eran argonautas y amigos pero…me sorprendió. El motivo de esa felicitación lo encontráis en este enlace: http://es.fundspeople.com/news/los-20-fondos-espanoles-mas-rentables-a-tres-meses-de-finalizar-el- 2016 ... Bien, obviamente aparecer dentro de los mejores fondos del año es mejor que aparecer entre los peores (¡y nada impide que alguna vez nos encontremos en esa segunda y poco honorable clasificación!), sin embargo y como he comentado a los que me han venido felicitando por el comportamiento del Argos en este año siendo una buena noticia- tocad madera a ver cómo acabamos el año- para mí es mucho más importante (y debería serlo para vosotros) que seamos de los pocos fondos que en el medio/ largo plazo estamos batiendo al mercado con dividendos brutos… eso para mí sí es algo que me gusta resaltar. Un año puede ser más o menos complicado, puede ser más o menos rentable, pero es en el medio/ largo plazo donde vuestro patrimonio crecerá.

El año ha sido un año muy complicado pero podemos observar que, salvo algunos fondos sectoriales tipo emergentes, el grueso principal de los fondos que están batiendo al mercado son fondos value; cierto que nosotros estamos con mejor rentabilidad en el año que la gran mayoría de ellos- pese a que se nos sigue considerando como fondo mixto y no se nos otorga el halo dorado de value por parte de la prensa especializada (no me preocupa lo más mínimo; vosotros y yo sabemos que sólo hacemos value investing)- pero este hecho debería hacer recapacitar a más de uno de las ventajas que ofrece el enfoque o filosofía de inversión value. Como he repetido en más de una ocasión, el enfoque Buffett- Graham funciona al menos desde que en 1934 Benjamin Graham publicó su primera edición del Security Analysis… y lo seguirá haciendo.

En la Carta del mes pasado os anunciaba que estábamos a punto de presentar el segundo libro. Al final, se ha retrasado hacia final de este mes pero os adjunto la portada del mismo. Tras hablar con el editor os confirmo que la presentación será el Miércoles 30 de Noviembre en el Teatro San Francisco, frente al Jardín del mismo nombre en León, a las 20:00h y espero veros a la mayoría de los de León y al resto cuando vayamos haciendo la presentación en otras ciudades. No es necesario llevar invitación ya que la entrada es libre y podéis acudir con cuantos amigos deseéis.

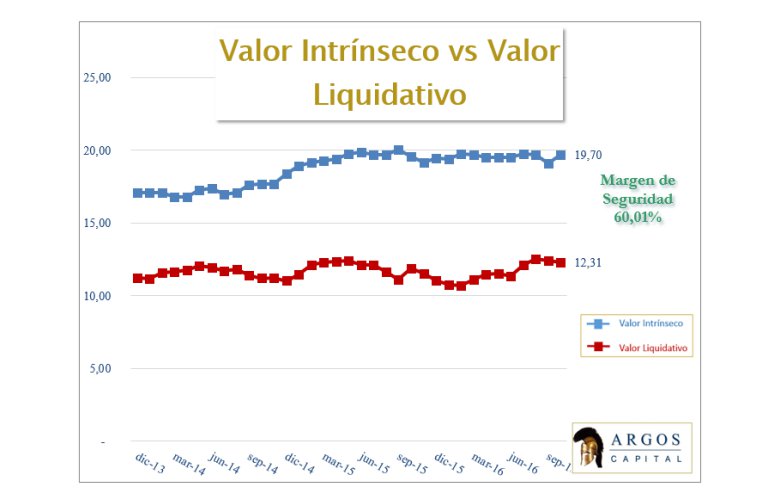

Como podéis observar en el gráfico final, el margen se ha incrementado ligeramente en este mes básicamente por el efecto de la incorporación de la nueva empresa al valor liquidativo y del valor intrínseco, equivalente a comprar un billete de cien euros por 62,49 €, lo que supone que el margen de seguridad de nuestra cartera sigue representando la posibilidad de adquirir los activos del Argos a un precio muy ventajoso.

Como siempre agradeceros nuevamente vuestra confianza y apoyo continuado.