Y así está el mercado que no sabe si va o viene...

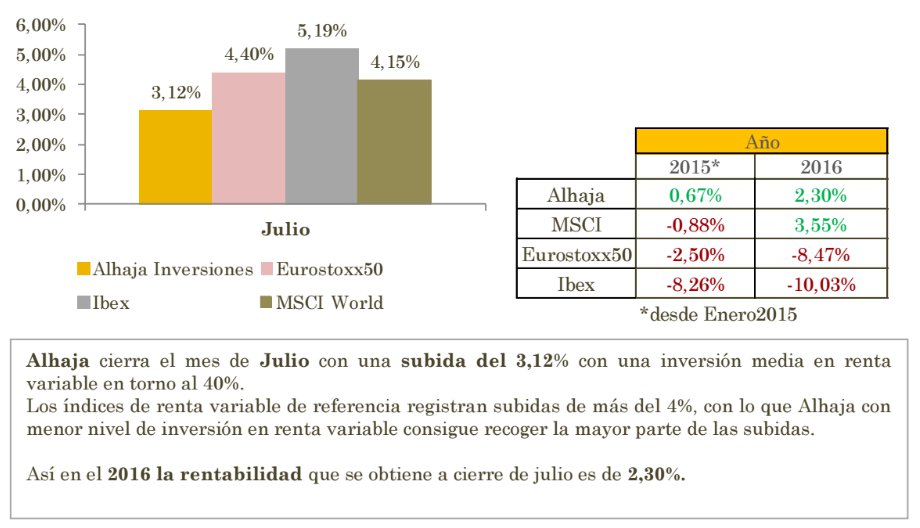

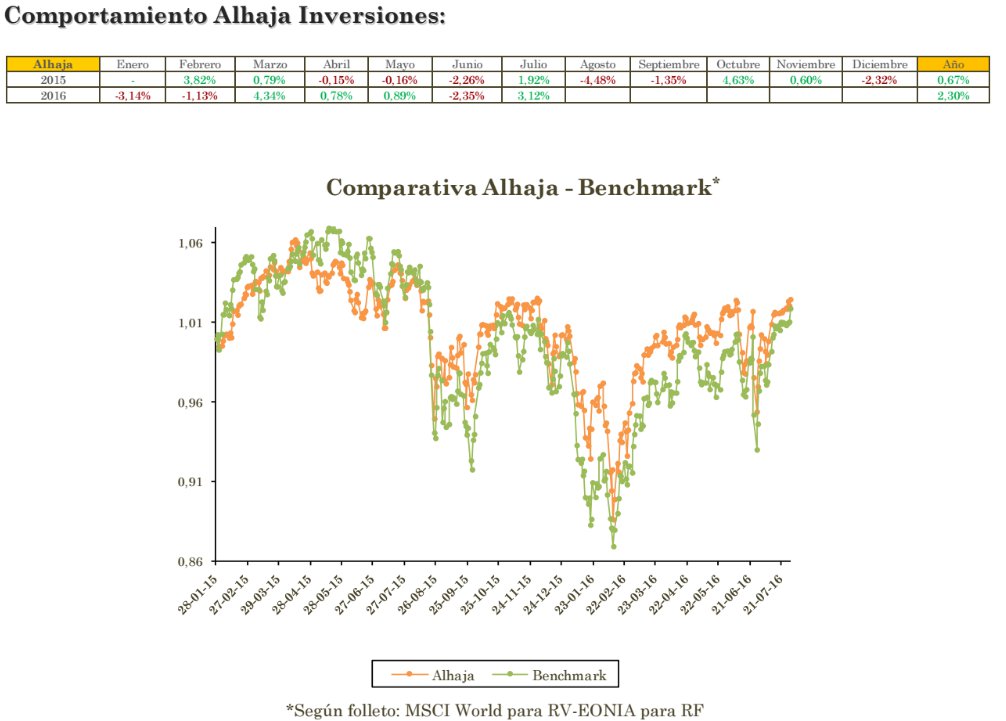

Alhaja Inversiones va contra viento y marea, capeando el temporal con una subida en el mes de julio del 3,12%, con lo que la rentabilidad para el año en curso se sitúa en un 2,30%.

Comentario de mercado

En la primera parte de julio los mercados han vivido un mini rally post Brexit, aunque no se han recuperado los niveles iniciales de antes del referéndum británico. Una visión menos trágica de los efectos, por lo menos inmediatos del Brexit y la búsqueda de rentabilidad en un entorno de tipos bajos han podido ser los factores que han llevado a esta recuperación.

No obstante en las últimas semanas los mercados se han quedado sin rumbo con caída de la volatilidad.

¿Cuáles son los focos de atención de aquí en adelante? Se continúa con la atención puesta en las actuaciones de los bancos centrales y las combinaciones de políticas económicas, en la recuperación del crecimiento económico, la evolución de los beneficios empresariales y la estabilidad en las divisas y el precio del crudo.

Las políticas económicas han dominado a los mercados, lo vienen haciendo desde hace tanto tiempo que resulta cansino y repetitivo. Primero fue la política monetaria y ahora sepretende que al auxilio de la monetaria vaya la fiscal. Y es que después de los temores del Brexit, se tiene una nueva palabrita en la palestra, el “Helicopter Money”, que consistiría en un aumento del gasto fiscal financiado con un incremento permanente del dinero en circulación.

Veamos, por un lado una de las consecuencias cuasi inmediatas del Brexit es el aunar en un mismo sentido las políticas monetarias de las principales economías, política monetaria expansiva. El Banco de Inglaterra se va a ver obligado a recortar tipos y a formar parte del grupo de una política monetaria más relajada para ayudar a su economía. Contrasta con la situación que se tenía a principios de año cuando se preveía que abandonase la política monetaria expansiva y que iniciase la normalización monetaria junto con la Reserva Federal. Ha dejado por lo tanto sólo a la FED en su escalada de tipos, si es que la subida se llega a producirse este año. El retraso de la posible subida de tipos les ha dado vida a los mercados emergentes que ya no están tan presionados con la subida de tipos en Estados Unidos. El resto de los principales Bancos Centrales, BCE, Banco de Japón, Banco de China, han ido engordando sus balances con las compras de activos, aunque ello ven que es insuficiente y piden “ayuda” a la política fiscal.

Todo ello se traduce en el mercado en rentabilidades negativas para la renta fija que llevan a curvas de tipos con pendiente negativa con rentabilidades negativas para plazos de diez años como en el caso alemán o hasta de 15 años para el caso japonés o 30 años para el suizo. La búsqueda de rentabilidad se hace cada vez más difícil.

Además la puesta en marcha de estas políticas parece que resulta insuficiente para impulsar el crecimiento. Las expectativas de crecimiento de las economías desarrolladas son inferiores de las que se preveían a inicios de año, preocupando a los mercados la solidez de la economía americana, y si será capaz de absorber las próximas subidas de tipos. Pero lo cierto es que pasito a pasito el S&P500 va marcando máximos históricos.

Con un dólar estabilizado y unos precios de crudo también estables los grandes beneficiados de la incertidumbre de los desarrollados han sido los mercados emergentes. Si antes del Brexit ya se estaba volviendo la mirada hacia ellos, la incertidumbre en Europa les ha hecho apetecibles para los inversores, aunque en este mercado se debe ser muy selectivo.

Por el lado micro, comenzó la publicación de los resultados empresariales del segundo trimestre del año. En Estados Unidos las expectativas son poco exigentes, manteniéndose estables o con sorpresas positivas, una vez que se han revisado primeramente a la baja. Lo cierto es que los beneficios por acción en su conjunto presentan tasas de crecimiento negativas, sería el cuarto trimestre consecutivo, lo que no ocurría desde 2009. Esto sería un tema de preocupación, ya que sin un crecimiento de los beneficios es bastante improbable que el S&P siga marcando máximos y continúe con su fuerte senda alcista.

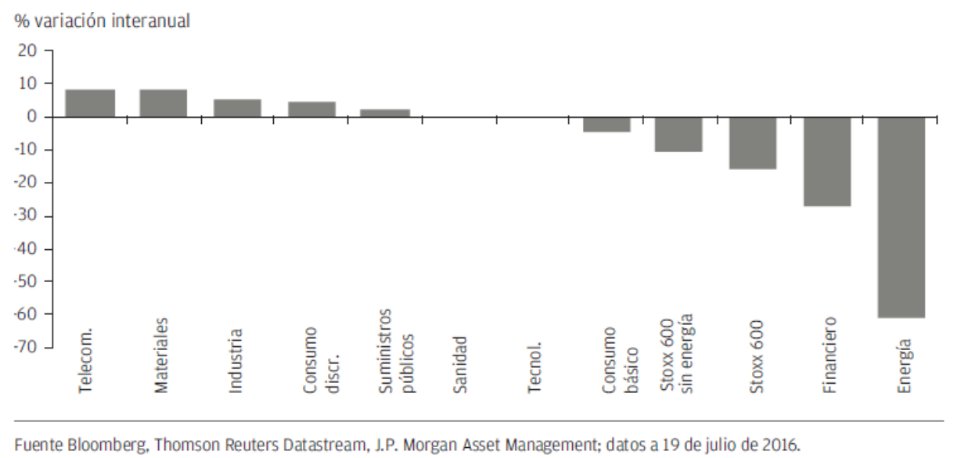

En Europa la situación no es mucho mejor, aunque se esperaba más de esta zona, los beneficios por acción han estado lastrados por dos sectores principalmente que son el financiero y el energético como se puede ver en esta gráfica.

Con lo cual la incertidumbre se mantiene en el escenario descrito ya en meses anteriores, esto es:

- Tipos cero y en determinados plazos de la curva negativos

- Dudas respecto del crecimiento económico

- Entorno de precios bajos

- Inestabilidad de nuevo en los precios del crudo con desajuste de nuevo entre oferta y demanda, lo que no ayuda al repunte de la inflación.

- Políticas monetarias de los bancos centrales se muestran insuficientes y se pide la actuación de otras políticas como la fiscal o estructural.

Como en la anterior carta recalcar que se puede estar no especialmente positivo sobre la evolución de los mercados y a su vez estar positivo en cuanto a la evolución de un fondo en concreto, en este caso Alhaja Inversiones.

Se continuará, de momento, con la estrategia que se está poniendo en práctica desde el inicio del fondo.

La estrategia que se ha venido implementando por el momento ha resultado a la hora de conseguir el primer objetivo del fondo que es la preservación del capital, llevando a Alhaja a rentabilidades anuales positivas.

Movimientos en Cartera en el mes de Julio

En Renta Fija, no se han realizado movimientos.

Se ha incrementado la posición en oro a un 2,53%.

En cuanto a la Renta Variable, se ha diversificado la cartera geográficamente con la entrada en mercados emergentes. Para poder estar presentes en varios mercados de esta área geográfica y por lo tanto poder diversificar en este área se han tomado posiciones en fondos. Se han incluido dos fondos BL-Emerging Markets y Capital Group Emerging Markets Total Oportunities. Con ello se llega la límite del 10% permitido por folleto que se puede invertir en otras IICs.

En cuanto a las posiciones en contado han salido de cartera Renault, Saint Gobain, FCC y Acciona. Entran en cartera Europcar, Randstad, Engie, Heidelbergcement y Técnicas Reunidas.

Durante el mes se han realizado operaciones de derivados aprovechando los momentos de volatilidad del mercado.

Gracias por vuestra confianza, sois una Alhajas ;-)

En julio el diferencial con el Benchmark se ha reducido por el peor comportamiento de los mercados europeos frente al resto.