Acceder

QE

Autor

Enrique Valls Grau

El QE o quantitative easing, o flexibilización cuantitativa en español, es un instrumento de la política monetaria llevado a cabo por los bancos centrales y que consiste en aumentar la oferta de dinero, es decir, inyectar más dinero en el mercado.

Un programa de quantitative easing es una expansión monetaria que busca estimular el PIB. Se trata de una medida no convencional que se implementa cuando la economía se encuentra estancada.

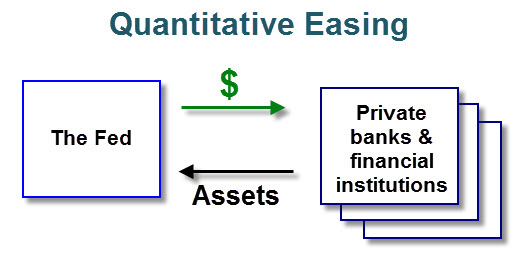

Con un plan de QE, la autoridad monetaria compra bonos del Gobierno y otros activos financieros, como pueden ser valores respaldados por hipotecas (mortgage-backed securities o MBS).

Se recurre a un programa de QE cuando la política convencional no tiene resultados, aunque en la actualidad se observa cómo se va adoptando con mayor frecuencia.

Algunos ejemplos los encontramos en el caso de Japón, que fue el que inventó los primeros planes de flexibilización cuantitativa a principios de 2001 para luchar contra la deflación, o el caso de Estados Unidos, a raíz de la crisis financiera de 2007.

El plan de QE puede venir de la mano de una política fiscal expansiva que también busque acelerar la economía.

¿Cómo funciona el QE?

Para entender cómo funciona un instrumento tan complejo como el QE tenemos el ejemplo de la Reserva Federal, que ha llevado a cabo este programa hasta en tres ocasiones, solo entre 2008 y 2014.

A finales de 2008, la Reserva Federal de EE.UU. decidió llevar a cabo el programa de política monetaria no convencional llamado quantitative easing. El objetivo era el de apoyar al sistema financiero y cumplir los objetivos de controlar la inflación y buscar el pleno empleo, inyectando liquidez en el mercado.

La Reserva Federal jugó el papel de inversor financiero, asumiendo riesgo de crédito al comprar la deuda emitida por el tesoro estadounidense.

La FED llegó a inyectar en el mercado 85.000 millones de dólares al mes, 45.000 millones de dólares destinados a deuda pública y 40.000 millones para activos respaldados por préstamos hipotecarios.

Al introducir liquidez al mercado, se consiguió que los tipos de interés hipotecarios comenzaran a bajar, reactivando ese canal de transmisión de política monetaria y pudiendo capitalizar las rebajas de tipos de interés, incentivando tanto el consumo como la producción, la demanda de viviendas y la creación de empleo, objetivo fundamental del banco central.

Cabe destacar que el programa finalizó en marzo de 2010, y posteriormente se generó un periodo en el que surgieron las dudas y la desconfianza en los mercados y analistas que ponían en entredicho la capacidad de recuperación de la economía sin el apoyo de la Reserva Federal por lo que la FED se vio obligada en agosto del mismo año (2010) a realizar una segunda ronda de QE que iría acompañada de una tercera, llevada a cabo en septiembre de 2012.

Objetivos del QE:

Los objetivos que persiguen los distintos países a la hora de aplicar una flexibilización cuantitativa son bastante similares, destacando los siguientes:

Reserva Federal

- Lograr el máximo empleo.

- Conseguir unos precios estables.

- Contener el tipo de interés a largo plazo.

- Favorecer el crecimiento económico.

Banco Central de Japón

- Tener una inflación estable, sobre el 2%.

Cabe destacar la puesta en marcha de otro plan de flexibilización cuantitativa a finales de 2012, que supuso la octava ronda de quantitative easing en Japón.

Banco de Inglaterra

El objetivo principal del banco de Inglaterra es, al igual que el resto, el de controlar la inflación, marcándose como objetivo un 2,5% de inflación anual que posteriormente fue reajustado para un objetivo del 2%.

Ventajas y desventajas del quantitative easing

Entre las ventajas del quantitative easing podemos destacar:

- La evidencia indica que tiene resultados en la reducción de los tipos de interés. En ese sentido, se hace más barato el financiamiento, tanto para empresas como para personas físicas.

- Presiona a la baja el valor de la moneda local, frente a las monedas extranjeras. Esto tiene como consecuencia un incremento en el valor de las exportaciones. Para explicarlo de otro modo, imaginemos que un exportador español recibe dólares de su cliente estadounidense. Si el BCE ha llevado a cabo una política de QE más agresiva en comparación a la FED, ceteris paribus el dólar aumentará su valor frente al euro. Por lo tanto, el exportador español recibirá más euros que antes por cada dólar.

- Es una alternativa cuando no han funcionado otras herramientas como el tipo de interés de referencia.

- Favorece a los inversores y a los prestatarios, pues baja el costo de financiamiento para ellos.

Sin embargo, también podemos señalar algunas desventajas:

- Al aumentar la oferta monetaria, se genera un riesgo inflacionario. Ello implica un potencial incremento en el costo de vida de las personas, perjudicando principalmente a aquellos sectores de menores ingresos. Esto, de algún modo, es una de las explicaciones que se da al alza de precios que se ha registrado en Estados Unidos tras el plan de estímulo que implementó la FED para enfrentar la pandemia del coronavirus.

- Hemos mencionado en el apartado de ventajas que la moneda local podría devaluarse frente a las monedas extranjeras. Esto, si bien favorece a los exportadores, perjudica a los importadores. Imaginemos a una comerciante mexicana que importa productos estadounidenses. Si el dólar sube (frente al peso mexicano), el costo que tendrá que asumir por estas importaciones (que son en dólares) también se incrementa.

- La economía podría recuperarse, pero no es fácil determinar qué parte del crecimiento económico es atribuible al plan de QE.

- Los críticos de este tipo de plan de estímulo afirman que es una manera de imprimir dinero o “usar la maquinita”, como se diría de forma coloquial, lo cual ha llevado en la historia a periodos de hiperinflación.

- Perjudica a los ahorristas, pues reciben menos intereses por sus depósitos.

- Debemos recordar que, aunque el banco central facilite liquidez a los bancos comerciales, no los obliga a prestar el dinero recibido. Las entidades financieras bien podrían incrementar sus reservas en momentos de incertidumbre en lugar de ofrecer mayores financiamientos.

QE y coronavirus

Un ejemplo reciente de QE fue el programa aplicado por la FED para enfrentar la pandemia del coronavirus. En marzo de 2020, el banco central de EE.UU. anunció su plan de comprar activos por al menos 700 mil millones de dólares como medida de emergencia. Luego, en junio de 2020, la Fed anunció compras mensuales en al menos $80 mil millones en bonos del Tesoro y $40 mil millones en valores respaldados por hipotecas. Esto, “hasta nuevo aviso”.

Posteriormente, a finales del 2021, se dio un giro a esta política de la FED (comienza el tapering), reduciendo la compra de activos. En los meses siguientes, se produjo una serie de incrementos a los tipos de interés y una reducción de las posesiones de activos por parte de la autoridad monetaria. De ese modo, se buscó frenar una fuerte escalada en la inflación.

La efectividad y las consecuencias de los planes de quantitative easing para enfrentar situaciones como la crisis financiera del 2008 o la pandemia del 2020 aún son objeto de debate en los círculos académicos. Pero, lo cierto es que los bancos centrales han encontrado una herramienta de excepción para evitar fuertes recesiones económicas e inminentes colapsos financieros.

*Artículo editado y complementado por

¿Quieres referenciar esta definición?

QE, Enrique Valls, 15 de febrero del '23, Rankia.com

Texto copiado

Lecturas relacionadas

|

9 min lectura

Pensamiento crítico contrarian versus emociones al invertir en tiempos de crisis Parte 2

4

5

")

|

2 min lectura

#108: Cómo sobrevivimos a las crisis y qué aprendimos para invertir mejor con Manu Martín (Kutxabank)

1

9

")

|

3 min lectura