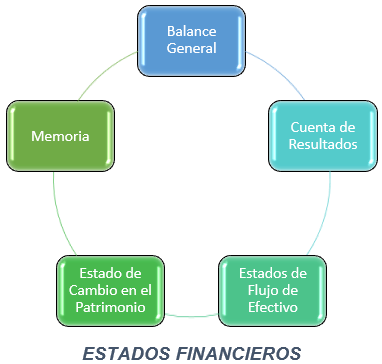

Como ya dije en el anterior post, conocidas las estructuras de las Cuentas Anuales (Balance y Cuenta de Resultados), mi intención es ver un ejemplo de una empresa cotizada, comentar sus partidas principales y las que nos ayudarán a poder analizar una empresa, mediante fundamentales (Análisis Fundamental).

Recordad que cada país desarrolla su propio plan general contable y que controla y regula la correspondiente autoridad competente (SEC, FSA, CNMV, …), pudiendo encontrar las cuentas anuales según dos iniciativas internacionales contables (IFRS-International Financial Reporting Standards y US-GAAP-Generally Acceptted Accounting Principles), si bien, como ya indiqué, su finalidad es la misma.

Para mayor información:

https://www.iasplus.com/en/binary/espanol/0809ifrsusgaapespanol.pdf

¿Cuántas veces nos hemos parado a ver las Cuentas Anuales de una empresa cotizada?. Quizás hemos pensado, que son demasiado complicadas y que no podemos entenderlas, que no sabemos que quiere decir, que son demasiados números, ..... Mi intención es hacer ver que la realidad es totalmente distinta, que ponerse delante de unos estados contables con cantidad de números no es nada complicado. Espero poder ayudar a quien tiene ese interés y no se ha atrevido a hacerlo hasta ahora

Indicaros que estas Cuentas Anuales o Estados Contables-Financieros, los podemos obtener de las páginas oficiales de las empresas, donde suelen tener un apartado denominado “inversores o accionistas” (investors, investorens, investisseurs, ….) o “datos” (data, daten, données, ….).

En España, también podemos obtener estos datos a través de la página de la Comisión Nacional del Mercado de Valores, CNMV > en el cuadro “Buscar Información de Entidades” > teclearemos en el apartado “Búsqueda de la información registrada….” > Buscar > “Informes financieros anuales”, donde podremos elegir la fecha a observar que nos mostrará un pdf. (Enlace directo pinchando en la imagen)

En España, también podemos obtener estos datos a través de la página de la Comisión Nacional del Mercado de Valores, CNMV > en el cuadro “Buscar Información de Entidades” > teclearemos en el apartado “Búsqueda de la información registrada….” > Buscar > “Informes financieros anuales”, donde podremos elegir la fecha a observar que nos mostrará un pdf. (Enlace directo pinchando en la imagen)

También indicaros, que personalmente, prefiero, más que comparar cifras y cifras, realizar una sencilla plantilla de excel, para que una vez introducidos los datos, de al menos los últimos 5 años, se representen mediante gráficos aquellos datos y ratios, que más nos puedan interesar en el análisis y de un simple vistazo conocer la situación de la empresa. En algunas páginas oficiales de empresas cotizadas estadounidenses, del Dax, o del Footsie, facilitan esos gráficos comparativos.

Comencemos con un ejemplo.

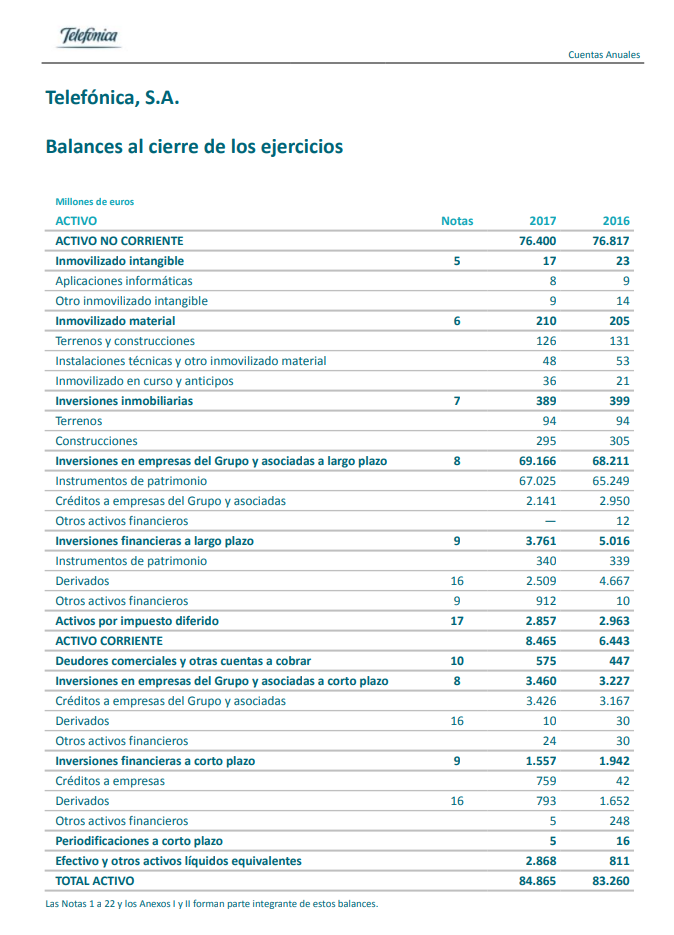

Vamos a conocer las Cuentas Anuales obtenidas de la página oficial de Telefónica S.A., donde se incluye el informe del Auditor y el Informe de Gestión. No nos preocupemos de los nombres de las cuentas contables, pues quizás muchas de ellas no las entendamos. Lo importante es el lugar donde se encuentran ubicadas, es decir, al subgrupo o grupo al que pertenecen, por lo que, cuando realicemos análisis fundamental, tendremos en cuenta esos subgrupos y grupos, comprendiendo si son deudas u obligaciones a corto o largo plazo, si son derechos a corto o largo plazo, son ingresos o gastos:

Observamos la estructura del Activo, tal y como hemos visto en el anterior post. Incluye el ejercicio 2016 y 2017 y las notas aclaratorias que aparecen en la Memoria. Las partidas se encuentran colocadas de menor a mayor liquidez.

El Total Activo incluye el Activo No Corriente y el Activo Corriente.

El Activo No Corriente, es la suma de las cuentas contables del Inmovilizado Intangible, Inmovilizado Material, Inversiones Inmobiliarias, Inversiones en empresas del Grupo y asociadas a largo plazo, Inversiones financieras a largo plazo y Activos por Impuesto Diferido.

El Activo Corriente, es la suma de las cuentas contables de Deudores comerciales y otras cuentas a cobrar, Inversiones en empresas del Grupo y asociadas a corto plazo, Inversiones financieras a corto plazo, Periodificaciones a corto plazo y Efectivo y otros activos líquidos equivalentes. No mantiene Existencias al tratarse de una empresa de servicios, pero si tiene, Realizable y Disponible.

En principio, salvo que existan datos que nos puedan llamar la atención, solo tomaremos, tanto en el Activo como en el Pasivo, los importes de las partidas o grupos principales, como ya iremos viendo.

Observamos que existen cuentas con empresas del Grupo, esto, por una parte, nos indica, que pertenece a un grupo de empresas (en este caso es la matriz) y que estas cuentas anuales son únicamente de esta empresa, por lo que deben existir unas cuentas anuales consolidadas, es decir, con la unión de todas las empresas que pertenecen al grupo.

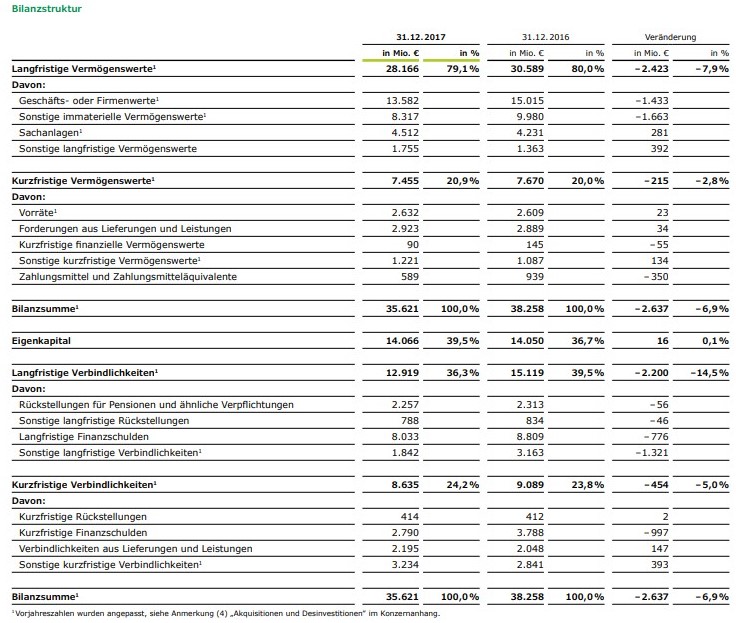

Otras Cuentas Anuales nos pueden aparecen con otra u otras columnas adicionales que suelen contener la variación por comparación entre los años reflejados, en términos absolutos, relativos o ambos o el peso relativo de cada una de las partidas en el total.

A continuación, vemos uno de estos balances (Bilanzstruktur), pertenecientes a una empresa farmacéutica alemana, donde se incorporan las columnas indicadas. Estas columnas, nos dan información válida, para comparar lo ocurrido en el último ejercicio, pero no para el análisis de una empresa que debería realizarse, al menos, sobre los últimos 5 años. Aunque la denominación de las cuentas contables no es la misma, la estructura y la información que facilita no varía.

En este balance alemán, Activo y Pasivo se encuentran resumidos, pero, de igual forma que el balance español, se podría bajar a mayor detalle de las partidas.

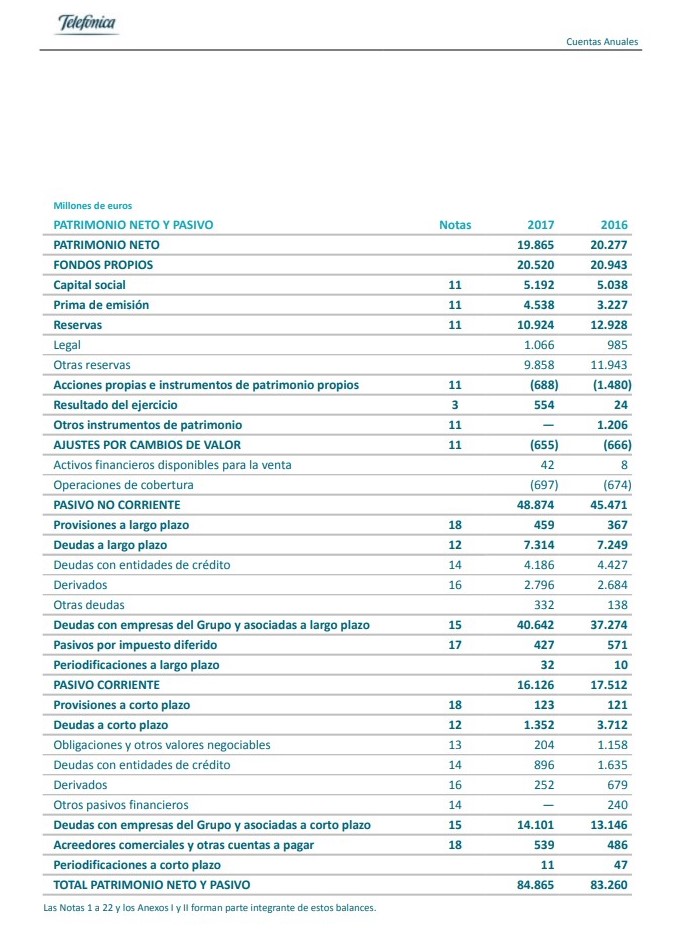

Continuamos con el Pasivo de Telefónica y observamos, que la estructura es la misma que hemos visto en el post anterior. Partidas colocadas de menor a mayor exigibilidad. Entre paréntesis, las cifras negativas.

El Total Patrimonio Neto y Pasivo, engloba las grandes partidas del Patrimonio Neto, Pasivo No Corriente y Pasivo Corriente.

El Patrimonio Neto, es la suma de los Fondos Propios (Capital Social, Prima de emisión, Reservas, Autocartera, Resultado del Ejercicio-proviene de la cuenta de Pérdidas y Ganancias y Otros) y los Ajustes por Cambios de Inversión.

Entre paréntesis vemos las cifras negativas, correspondientes a las cuentas contables de Acciones propias e Instrumentos de Patrimonio Propios (Autocartera) y las cuentas contables de Ajustes por Cambios de Valor (Cobertura de operaciones).

El Pasivo No Corriente, es la suma de las cuentas contables a largo plazo, de Provisiones, Deudas, Deudas con empresas del Grupo y asociadas, Pasivos por impuesto diferido y periodificaciones.

El Pasivo Corriente, es la suma de las cuentas contables a corto plazo, de Provisiones, Deudas, Deudas con empresas del Grupo y asociadas, Acreedores comerciales y otras cuentas a pagar y periodificaciones.

Ahora podemos fijarnos en los puntos básicos que comentamos en el anterior post:

Activo Corriente: 8.465

Pasivo Corriente: 16.126

Fondo de Maniobra: (7.661)

Con un fondo de maniobra negativo, estaríamos, según la teoría, con una empresa en posible Suspensión de Pagos, pero si observamos detenidamente el importe del Pasivo Corriente, incluye 14.101M.€ que corresponden a Deudas con Empresas del grupo a corto plazo, al igual que en el Pasivo No Corriente. Detalla en la Memoria las empresas, importes y vencimientos, así como la formalización y el origen.

Observamos igualmente una pequeña disminución del Patrimonio Neto que proviene de la reducción de Reservas Voluntarias, explicada detalladamente en la Memoria de las Cuentas Anuales.

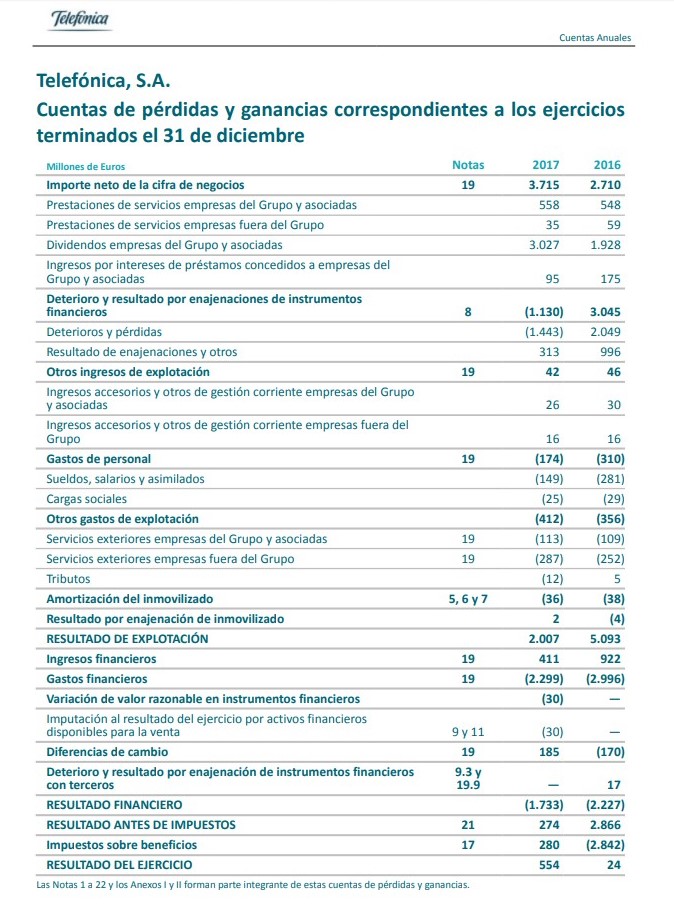

La Cuenta de Pérdidas y Ganancias, en la que observamos las cifras de gastos reflejadas entre paréntesis.

Presenta el Importe Neto de la Cifra de Negocios, Resultado de Explotación, Resultado Financiero, Resultado Antes de Impuestos y Resultado del Ejercicio (reflejado en los Fondos Propios del Pasivo del Balance).

En una Cuenta de Resultados, es lógico que nos fijemos en el Resultado del Ejercicio, pero verdaderamente, como veremos en el próximo post, lo importante no es cuánto se gana, sino, como se gana, es decir, la calidad de ese beneficio. Podríamos encontrarnos con empresas con suculentos beneficios, pero no interesantes para el inversor, o, empresas con pérdidas cuyo buen funcionamiento, pueda ser objeto de realizar un análisis un poco mas profundo para aprovechar su potencial.

Conocidas las estructuras con un ejemplo, podemos comenzar a leer cualquier estado de cuentas anuales y analizarlos sin problemas, podremos entenderlos y llegar a tomar una decisión la menos errada posible.

Nuestro próximo post comenzaremos a ver el Análisis Fundamental de las empresas, los conceptos técnicos, los ratios mas importantes. Puede ser un tema tedioso en algunos momentos y largo (existen multitud de libros), pero sin duda, un tema apasionante que intentaré resumir con ejemplos.

Un saludo a tod@s de @inversenjuego

: ¿Cómo entender las cuentas de una empresa?")

.- Análisis Fundamental (VII).-")

.- Análisis Fundamental (IV).-")