Las bolsas europeas vivieron ayer una jornada de escasa volatilidad marcada por el festivo del Día del Trabajo en EE.UU. y cerraron con alzas entorno al 1,5% en promedio. No existieron catalizadores claros que puedan justificar este movimiento que puede estar basado en la recuperación de las bolsas de Wall Street en la pasada sesión del viernes.

En los mercados de renta fija, vimos un ligero repunte de las rentabilidades de los bonos soberanos europeos.

En cuanto a las divisas, el euro pierde fortaleza frente al dólar si bien mantiene la cota de los 1,18 dólares por euro.

Los riesgos vuelven a hacerse presentes en el sentimiento inversor. Por un lado se ha reavivado las tensiones entre China y Estados Unidos y el acuerdo de salida del Brexit parece estar cada vez más lejano. Respecto a la situación con China, el presidente Trump anunció ayer que las empresas estadounidenses que hagan negocios con el gigante asiático no podrán optar a los contratos federales. Por otro lado, las negociaciones sobre el Brexit se retomaron ayer entre Reino Unido y la UE, y el primer ministro Boris Johnson ha lanzado un ultimátum estableciendo la fecha límite del 15 de octubre para llegar a un acuerdo.

Hoy tenemos por delante una sesión de cierto interés macroeconómico en la que se publican los datos de la balanza comercial de julio en Alemania y Francia, el índice de precios de vivienda del segundo trimestre en España, las ventas minoristas de Julio en Italia y el PIB final del segundo trimestre en la eurozona. En EE.UU. se anuncia el índice de sentimiento de las pequeñas empresas de agosto y el crédito al consumo de julio.

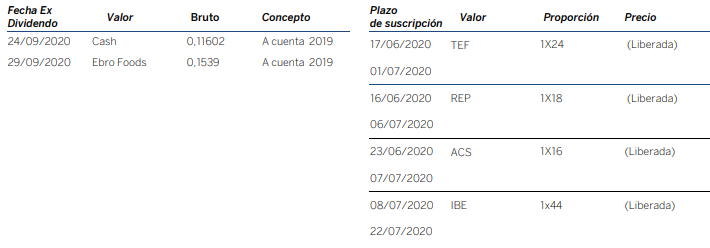

Próximos dividendos y ampliaciones de capital:

Si quieres más información o leer el artículo completo puedes hacerlo en la web de BBVA Trader pulsando aquí.