En la mayoría de los foros e información que hay en páginas webs sobre métodos o sistemas de trading que he visto, no se suele dar mucha importancia a la gestión monetaria, normalmente los traders que comparten sus sistemas en foros como Forexfactory, siempre suelen dejar la coletilla de arriesgar 1%-2% por operación como gestión montetaria recomendada.

Hasta hace poco no era prioritario para mí este punto ya que lo primero es analizar si la estrategia es lo suficientemete fiable y rentable para aplicarla. Estaba cegado por buscar el "sistema perfecto" que fuese una máquina de hacer dinero todos los días. Lo he dejado de buscar, es más, ahora pienso que cuanto más perfecta parezca una estrategia al aplicarla con datos del pasado, más susceptible es de ser un desastre en el futuro (problema de "curve fitting").

Aunque parezca irónico, creo que simplificar los sistemas de trading los convierte en supervivientes. Esta es la conclusión después de haber probado casi todo. Al incluir muchas restricciones y condiciones lo conviertes en un sistema muy rentable en circunstancias muy particulares que ya han pasado pero no tienen por qué repetirse en el futuro.

En cuanto me he convencido que el mejor sistema que puedo aplicar es el aquel sistema "rentable de forma marginal", es cuando empecé a ponderar adecuadamente la gestión monetaria.

Si me pregunto cuánto arriesgar en cada operación, dependerá del estudio de los diversos escenarios que me puedan llevar el riesgo asumido y en definitiva de mi propia tolerancia a asumir pérdidas importantes o la ruina total.

En este campo es interesante ver algunas cuestiones tratadas por la Teoría de la Utilidad de Bernoulli donde expone como el precio de un bien se diferencia de su valor, en el sentido de que mientras el precio es el mismo para todos (todo el mundo enfrenta en el mercado el mismo precio de un bien particular), su valor (su utilidad) no es igual para todos (es más, por lo general cada uno asignará un valor diferente a un mismo bien), de la misma manera hay que diferenciar lo que sería la esperanza matemática de la noción de valor esperado, ya que mientras la esperanza matemática no depende de circunstancias subjetivas, el valor esperado, (o la utilidad esperada) sí lo hace, y esto es algo esencial al momento de analizar el comportamiento de las personas frente al riesgo.

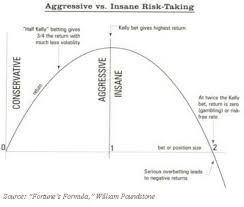

En este anterior post, vimos como se cumple que a mayor riesgo, mayor rentabilidad, pero sólo hasta un punto muy concreto (máximo de la curva del gráfico), si seguimos aumentando el riesgo asumido, los beneficios caen:

Esta curva es similar a esta otra:

Corresponde a lo que es conocido como Criterio de Kelly, donde el autor,John Larry Kelly Jr. , establece una fórmula que maximiza las ganancias a largo plazo de acuerdo con la ventaja posee el método/sistema empleado:

La esperanza matemática o "edge" del sistema dividido entre la ganancia neta de las operaciones con beneficios te da la fracción óptima que se debe jugar en cada operación.

La mayoría de la críticas a este sistema de gestión monetaria radica que la fracción óptima a arriesgar por operación que establece Kelly es demasiado elevada cuando es aplicada al trading, no puedo estar más de acuerdo, los valores propuestos son desorbitados y con una alta probabilidad de ruina. Poca gente hay que sea capaz de arriesgar ni la mitad del valor de la fórmula de Kelly.

¿Para qué sirve entonces la fórmula de Kelly?, en mi opinión para:

- Valorar y comparar diversos sistemas/ideas de inversión. Aunque me gusta más personalmente la aportación que hace Ralph Vince, lo trataré en próximas entradas.

- Determinar en qué proporción estoy por debajo de lo que determina la fórmula de Kelly, porque es un hecho que es mejor estar en la parte izquierda de la curva que en la parte derecha. Sabiendo donde está el límite me da información.

He disfrutado mucho leyendo estas Navidades Fortune´s Formula: The Untold Story of the Scientific Betting System de William Poundstone, es una lectura que recomiendo para traders y no traders. Experiencias e historias de personas reales asociados al mundo del juego y a los mercados que aplicaron estos conceptos.

Buen fin de semana,