En primer lugar, y como habréis observado ya, cambiaré la forma de titular los posts. Aunque menos creativa, establecer una sencilla numeración con una simple descripción de la materia prima con la que vamos a operar creo que ayudará a que, cuando con el paso del tiempo vayamos acumulando muchos posts, sea más fácil referirse a estrategias anteriores.

En este caso propongo la idea de vender el spread de Gas Natural (NG) Diciembre 2014 - Enero 2015, pues cumple todos los requisitos que le pedimos a una operación para considerarla seriamente: estacionalidad favorable evidente en los últimos años, figura gráfica que indica una probable próxima tendencia en la misma dirección que la estacionalidad y un ratio riesgo recompensa mínimo de 1:4.

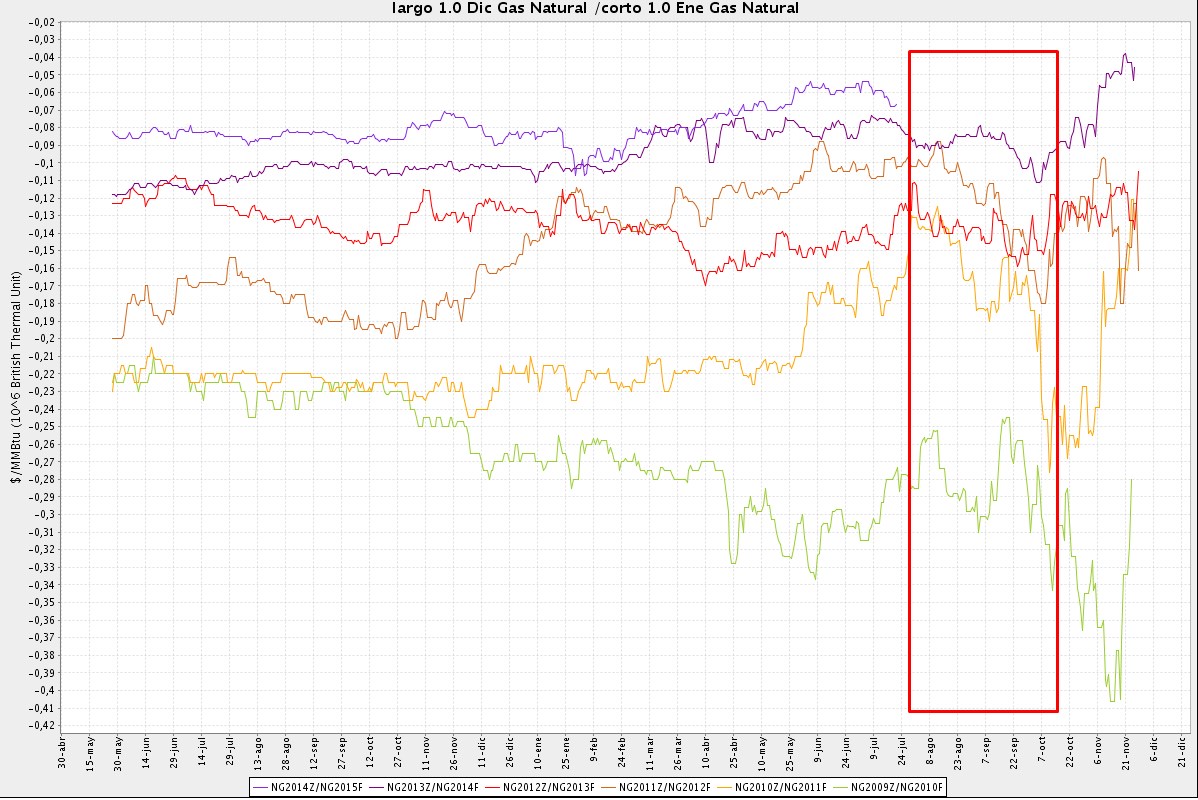

Vayamos por partes. Analicemos primero su estacionalidad en los últimos años, para asegurarnos de que existe una alta probablilidad de que el spread caiga en las próximas semanas, de acuerdo a su comportamiento en años anteriores. Éste es el gráfico de este mismo spread en los últimos 5 años, junto con el spread actual (color morado):

Fuente: SCARR Visual Trading

En el recuadro rojo he marcado el tiempo previsto que puede durar la operación, desde el actual mes de Julio hasta finales de Octubre aproximadamente. A partir de esa fecha el movimiento del spread en años anteriores se ha vuelto más errático, por lo que ya no es tan claro que valga la pena mantener la posición. En cualquier caso, la valoración del momento de abandonar el barco se debe hacer en ese momento, no sirve de mucho fijar fechas de salida ahora mismo.

Un detalle interesante es que en la mayoría de los años pasado el mes de Julio ya no se vuelven a alcanzar los niveles máximos en que se encuentra el spread ahora mismo. Esto nos ayudará a establecer el nivel de stop.

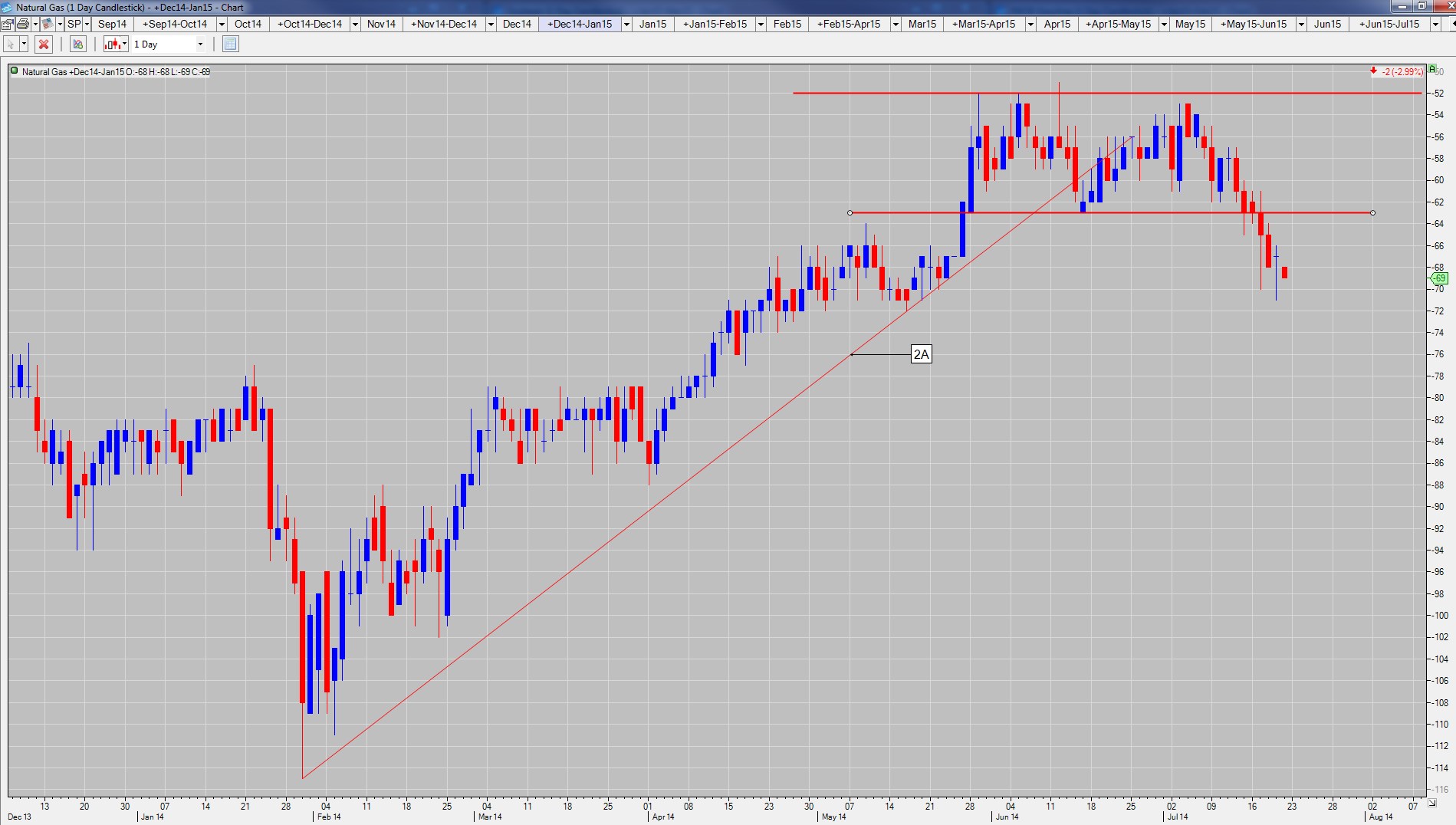

Veamos ahora el gráfico del spread de este año:

Se aprecia claramente un doble techo en la zona de -52 (-0.052 en IB). Ése será el nivel, dándole 3-4 pips por encima por si acaso, a gusto del consumidor, donde fijaremos el stop. Tal y como veíamos antes, no debemos superar esos niveles pasado el mes de Julio, por lo que si ocurre entenderemos que las condicones del mercado del gas natural no se corresponden con las de años anteriores y desharemos la posición con una pérdida mínima.

En el nivel de -63 tenemos la rotura de la figura del doble techo. Aquí se nos presentan 2 alternativas según el perfil: si eres un trader agresivo y/o impaciente, te pones corto ya para que no se te escape la operación. Si eres algo más conservador, pones la orden limitada en el nivel de la rotura esperando que el precio vuelva a la rotura. Tomas un mejor precio de entrada, con el riesgo de quedarte fuera de la operación si no vuelve.

En mi caso, me decanto por la segunda opción. Por tanto, con una entrada en -63 y stop en -50 (por ejemplo), tengo la pérdida limitada a 130 dólares por lote. El recorrido potencial, viendo el gráfico de arriba del comportamiento de otros años, indica que podría sin esfuerzo volver a mínimos. Pongamos entonces un objetivo de salida en -115 aproximadamente. Tenemos 520 dólares por lote como objetivo de take profit. Nos queda una relación riesgo:beneficio de 1:4, por lo que vale la pena considerar la entrada.

Se puede hacer casi la misma estrategia pero tomando algo más de riesgo abriendo el spread, por ejemplo, tomando Febrero en lugar de Enero como segundo vencimiento. El gráfico es prácticamente el mismo pero la amplitud del movimiento es mayor. Yo prefiero tomar un spread con vencimientos cercanos y si quiero tomar más riesgos abrir varios lotes. Aunque es algo más caro por comisiones, aporta la flexibilidad necesaria para poder hacer entradas y/o salidas escalonadas, en función de como se desarrolle la operación con el paso del tiempo.

Sígueme en Twitter y serás el primero en enterarte de la publicación de nuevas entradas, comentarios y actualizaciones de las estrategias. Estamos en contacto!

Saludos y buen trading!

NOTA: lamento no poder colocar imágenes de la web de MRCI, no da permiso para hacerlo.

NOTA 2: En cambio, los responsables del software Scarr Visual Trading nos han dado libertad total para publicar cualquier imagen. A cambio, y me parece de justicia, coloco un código promocional que nos ha facilitado que proporciona un 10% de descuento para contratar su servicio, ya sea en la forma mensual o anual. Dicho código es: 696A8BF995