Hoy hablaremos de la diversificación y de las ventajas que nos puede aportar. Para ello, utilizaré el Excel para demostrarlo empíricamente. El principal problema cuando estamos delante de una acción de donde sea, de una divisa, de un índice, o incluso estrategias de trading, lo que sea, es que si solo operamos en este determinado producto estamos expuestos a que el mercado cambie su comportamiento radicalmente, de forma que empezaremos a perder, entrando así en un Drawdown de capital y un drawdown temporal.

El drawdown de capital es el drawdown (DD) de toda la vida: mi cuenta ha llegado a los 5.500€ y ahora tengo 5.000€, pues mi DD es de un 9,09% del capital. Rara vez he visto el DD temporal. El DD temporal es el tiempo en operaciones/días que tardamos en volver a igualar el máximo anterior. Esto en un principio no es importante, pero lo es. ¿Hasta que punto estás preparado para aguantar 100 días/operaciones sin volver a tener el capital que tenías antes del DD? ¿O simplemente, 100 días/operaciones sin subir ni bajar? Hay que tener en cuenta que tenemos emociones, y nos traicionan, algunos más que a otros, pero lo hacen.

¿Así como podemos reducir los DD de capital y temporal? Diversificando.

Para poder hacer el experimento, he utilizado el Excel con la función =aleatorio.entre(-180,200) , y he creado 20 series con 50 operaciones cada una, que es lo que serian 20 sistemas/acciones/divisas y el resultado de 50 operaciones.

Los resultados han sido los siguientes (ya ordenados de mayor a menor rentabilidad):

|

Rent |

DD Cap. |

DD Temp. |

Rel. Rent/Riesgo |

|

|

Sistema 10 |

183,50 % |

-15,26 % |

8 |

12,02 |

|

Sistema 17 |

151,00 % |

-23,84 % |

10 |

6,33 |

|

Sistema 12 |

140,00 % |

-32,92 % |

11 |

4,25 |

|

Sistema 20 |

115,80 % |

-30,58 % |

16 |

3,79 |

|

Sistema 15 |

115,50 % |

-36,73 % |

27 |

3,14 |

|

Sistema 2 |

105,80 % |

-38,26 % |

12 |

2,77 |

|

Sistema 13 |

104,60 % |

-26,84 % |

19 |

3,90 |

|

Sistema 11 |

89,90 % |

-45,69 % |

27 |

1,97 |

|

Sistema 8 |

88,10 % |

-51,52 % |

21 |

1,71 |

|

Sistema 6 |

82,40 % |

-43,80 % |

20 |

1,88 |

|

Sistema 16 |

82,10 % |

-27,10 % |

16 |

3,03 |

|

Sistema 1 |

81,60 % |

-31,92 % |

19 |

2,56 |

|

Sistema 19 |

39,30 % |

-63,18 % |

23 |

0,62 |

|

Sistema 4 |

25,90 % |

-36,60 % |

22 |

0,71 |

|

Sistema 7 |

-17,00 % |

-67,85 % |

49 |

-0,25 |

|

Sistema 9 |

-24,70 % |

-43,64 % |

40 |

-0,57 |

|

Sistema 3 |

-48,60 % |

-74,37 % |

36 |

-0,65 |

|

Sistema 14 |

-68,20 % |

-94,28 % |

49 |

-0,72 |

|

Sistema 5 |

-100,00 % |

-100,00 % |

49 |

-1,00 |

|

Sistema 18 |

-100,00 % |

-100,00 % |

49 |

-1,00 |

La media aritmética…

- …de rentabilidad de los positivos es: 100,39%

- …de DD de capital es: 36,02%

- …de DD temporal es: 17,92 operaciones

- …la relación rentabilidad/riesgo es de: 2,78% (es decir, por cada 1% que nos juguemos ganaremos de promedio 2,78%).

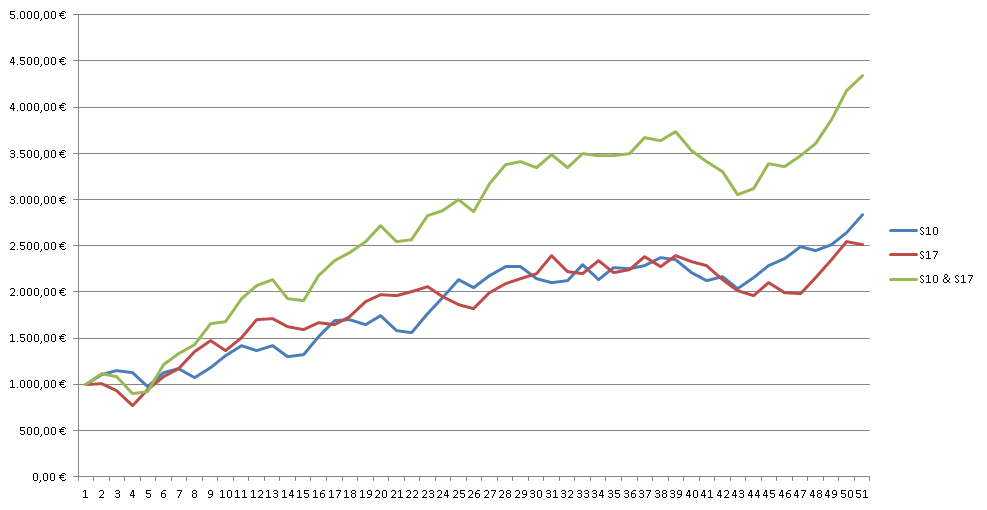

¿Qué pasaría si juntáramos los dos mejores sistemas, el 10 y el 17?

La rentabilidad total sería de: 334,50% mientras que el DD de capital se situaría en un interesante 19,34% con un DD temporal de 9 operaciones. La relación rentabilidad-riesgo ascendería a 17,29% (mejor que cualquier sistema anterior de los que teníamos antes).

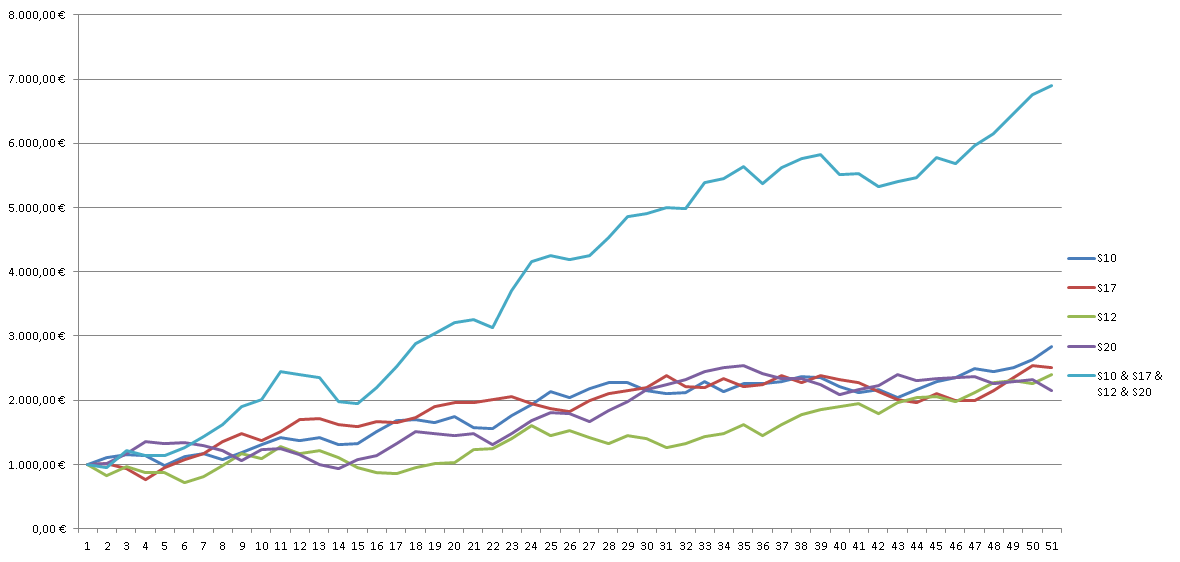

Vamos ahora a juntar los cuatro mejores sistemas a ver que resultados nos salen.

Juntamos el sistema 10, 17, 12 y el 20.

- Rentabilidad: 590,30%

- DD de capital: 20,36%

- DD temporal: 7 operaciones

- Relación rentabilidad-riesgo: 28,99

Como se puede observar a medida que vamos añadiendo más sistemas ganadores, la curva de capital se suaviza, el riesgo se mantiene (dependiendo casos se reduce), pero lo que no para de subir es la relación rentabilidad-riesgo. Obviamente, esta relación tiene su tope (sino la gente estaría operando en cientos de mercados a la vez). El tope de sistemas se estima que es sobre los 40 sistemas/acciones/divisas/… ya que a partir de allí no es posible seguir subiendo.

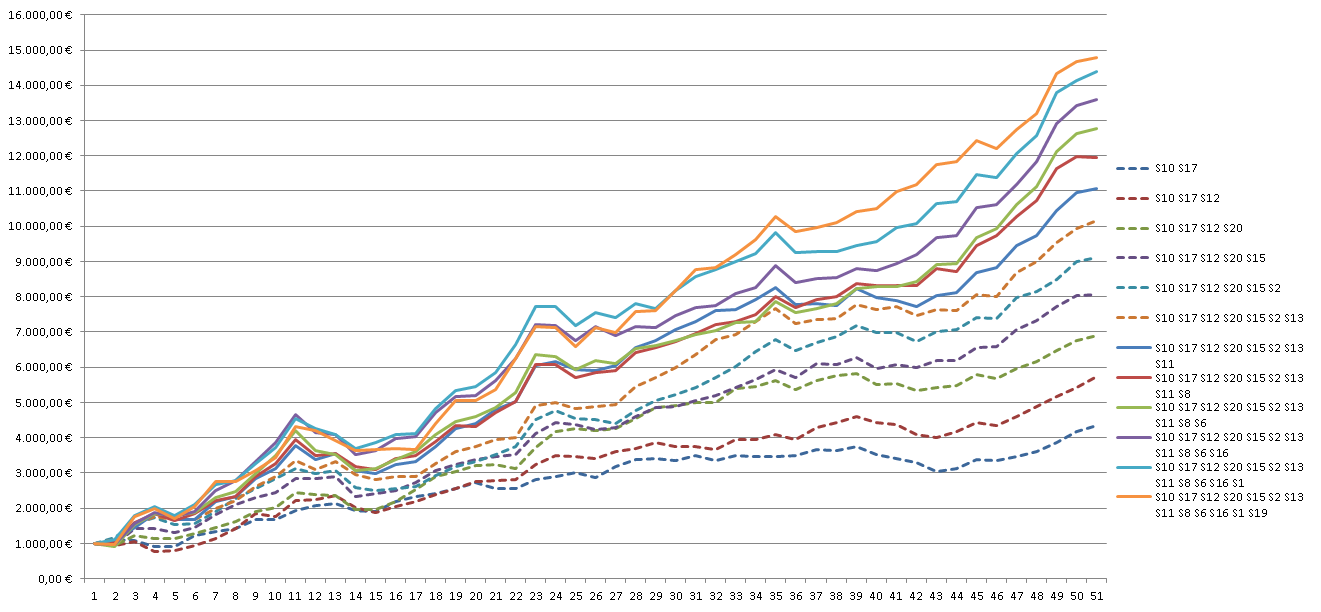

En este siguiente gráfico, he puesto las diferentes series juntando cada vez más sistemas hasta el último que fue ganador.

Como se puede ver, con líneas discontinuas, ir añadiendo sistemas al principio se nota mucho más que al final, donde cada vez estamos más cerca del límite útil de la diversificación. Otro apunte a tener en cuenta es el hecho que si por ejemplo tenemos dos sistemas tendenciales en EUR/USD o en SAN, y estos mercados se ponen laterales, por mucha diversificación que hayamos hecho, al ser sistemas muy correlacionados (se mueven muy parecidos o igual), será como si solo fuéramos con un sistema.

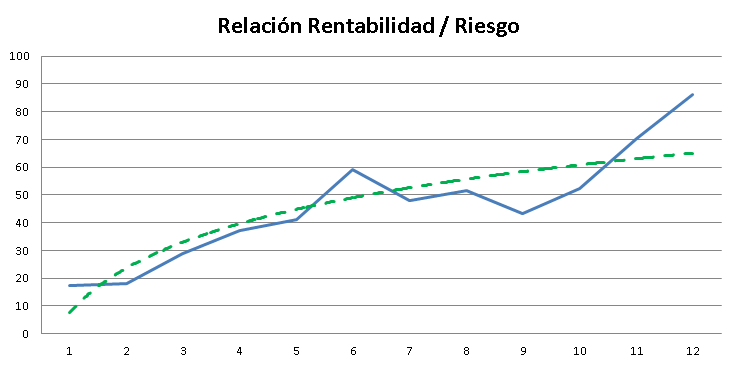

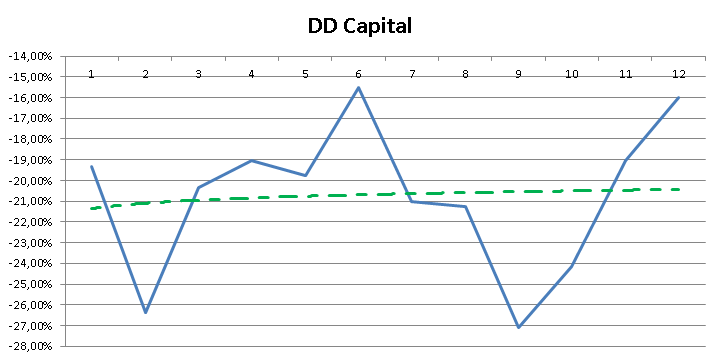

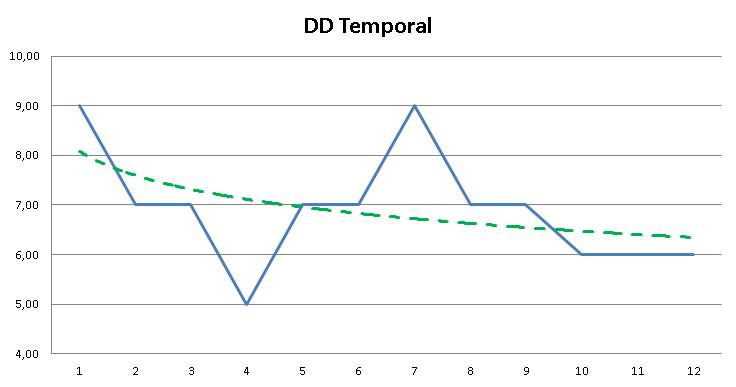

Para finalizar este post, vamos a analizar la relación rentabilidad-riesgo, el DD de capital y el DD temporal.

NOTA: en el eje de abscisas (eje de las X) corresponden a los sistemas, siendo 1 (el sistema 10 y 17) y 12 (todos los sistemas juntos)

Tal como se puede ver, la relación rentabilidad/riesgo va creciendo logarítmicamente, hasta su máximo teórico (alrededor de 40 acciones/sistemas/divisas…). Es decir, a medida que vamos añadiendo sistemas, las ganancias potenciales van subiendo mientras que el riesgo se mantiene constante.

El DD de Capital tiene la misma función que la relación rentabilidad-riesgo, aunque en este caso es más difícil ver este tipo de función, parece que el DD de capital se mantiene constante. Supongo que si utilizara muchos más sistemas se podría comprobar o no, esta tendencia.

En este caso, si se ve claramente que a medida que vamos añadiendo sistemas, el resultado global va reduciendo su DD temporal, hasta su límite teórico.

Te dejamos el enlace al mejor broker para empezar en bolsa y la mejor página de copy trading

Traders de Forex

Puedes seguirnos por Mail, Twitter y Facebook para estar al día de las novedades y recibir contenidos exclusivos

Contacto: [email protected]

- Volver al ÍNDICE de posts -

: Psicología y Drawdowns")