Si quieres recibir los últimos artículos en tu email y no perderte nunca nada,suscribete aquí.

Tiempo de lectura: 5 min.

Muchas veces he comentado que iba a sacar una guía para simplificar la inversión. Sin embargo, es un proyecto bastante grande y aun no he podido terminarlo.

Pero hace poco, una lectora compañera vuestra, Marta "A secas" (que ganó el concurso del Reto del Ahorro) me dijo, "Alfonso, ¡¡¡no tengo ni idea ni de como empezar!!! ¿Que hago?"

Así que pensé en adelantar algo del trabajo que tenía hecho. Mi objetivo con este artículo es ponerlo FACILÍSIMO. Tanto que es posible que a los más expertos en inversión puede que les chirríen algunas cosas. ¡Pido perdon por adelantado! :)

En este post, vamos a ver los siguientes temas:

- ¿Tenéis dudas sobre como contratar un fondo?

- ¿No sabéis cómo invertir?

- ¿No sabéis como diferenciar un buen fondo de otro malo?

- ¿Ni idea de por donde empezar a contratar tus fondos?

La estrategia de inversión que aquí voy a proponer se llama metodología Boglehead (la cual introdujé aquí), pero estos consejos y directrices sirven para CUALQUIER metodología de inversión (siempre que conlleve fondos de Inversión por supuesto).

Comencemos :)

Como contratar un Fondo

En mi caso, voy a utilizar Selfbank. Este es el banco que utilizo yo para las inversiones y, además, es uno de los que más fondos tiene disponibles.

Aun así, el proceso será muy parecido sea el banco que sea (aunque si queréis fondos buenos, id a entidades como Renta4 o Inversis; ¡evitad Santander y similares!).

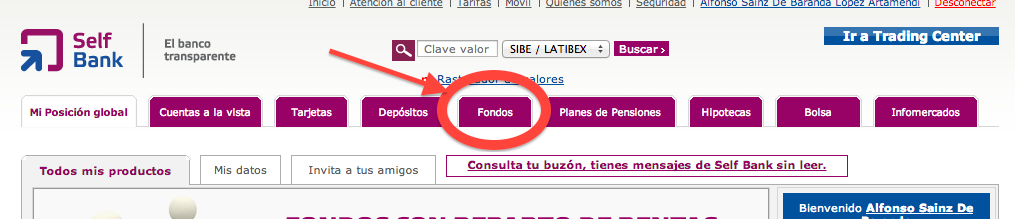

Paso 1: Entrad en www.selfbank.es, identificaros con vuestra cuenta e id a "Fondos"

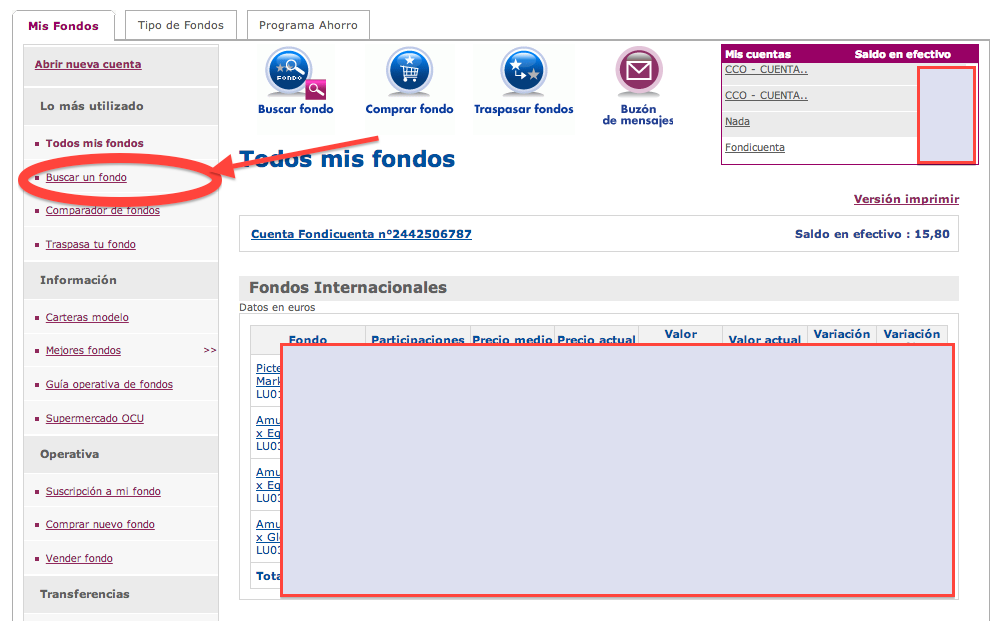

Paso 2: Id a "Buscar Fondo"

|

¡Por favor! Vóta al Blog en 20 minutos, a ver si conseguimos ser el mejor blog de Finanzas Personales de España. ¡Sólo te llevará 3 minutos! ENLACE AQUÍ ====================> |

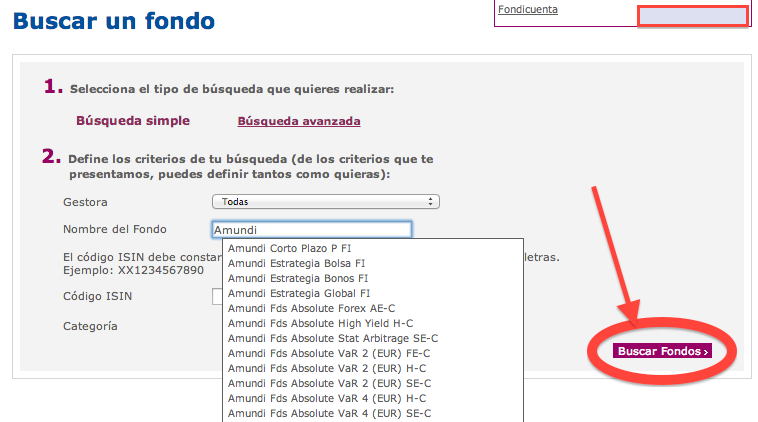

Paso 3: Poner el fondo/gestora que queréis y darle a "Buscar"

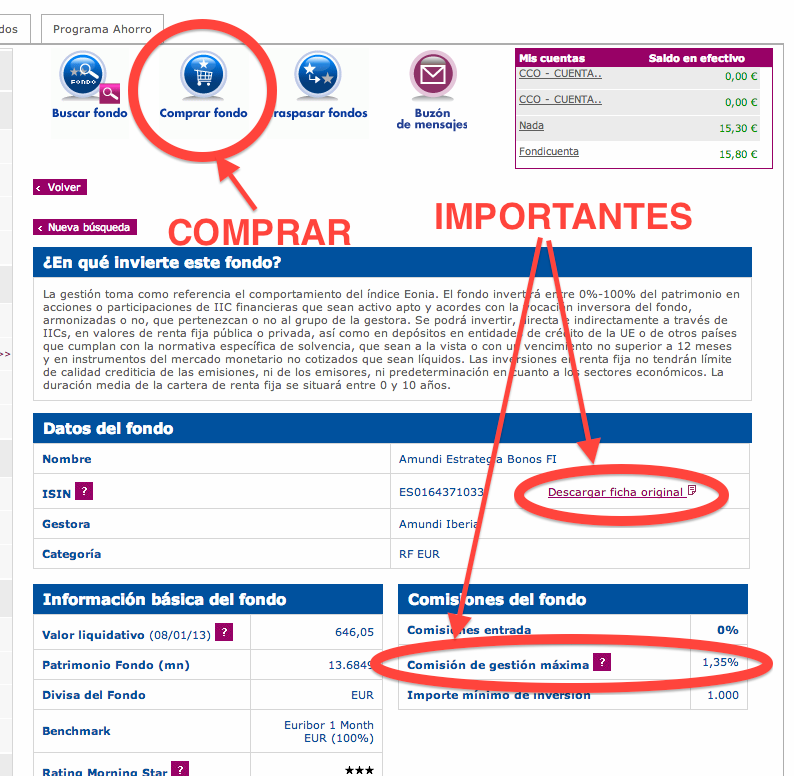

Paso 4: Analizar el Fondo y comprar

En esta pantalla podréis ver la rentabilidad del fondo y su Rating MorningStar. Un par de apuntes acerca de lo que encontrareis en estas pantallas:

- Rentabilidad: La rentabilidad a un año, o a 3 no vale para casi nada. Para haceros una idea real de la rentabilidad, tenéis que mirar a 5 años al menos. Sin embargo, hay muchos fondos que no existían hace tanto tiempo así que muchas veces tendremos que conformarnos.

- Rating MorningStar: Este Rating (máximo de 5 estrellitas) no vale para nada para mi. Y no soy el único que piensa así.

Si le dais al nombre del fondo, podréis ver muchos más detalles del mismo. Para hacer un análisis exhaustivo, necesitaís mirar sobre todo dos elementos:

- Ficha del Fondo: Aunque pueda parecer muy co*azo, hay que leerse esta ficha. Muchas veces no da mucha información pero algo es algo.

- Comisión de Gestión: Idealmente, deberíamos mirar el "Expense Ratio", que incluye TODOS los costes del fondo. Sin embargo, encontrar eso en fondos de España es... bueno, digamos simplemente que no les gusta mucho ponerlo. Así que nos tendremos que conformar con la comisión de gestión, que cuanto más baja mejor. Para que os hagáis una idea, en fondos indexados la comisión nunca debería ser mayor del 1%... aunque lo ideal es que estén por debajo del 0,40%.

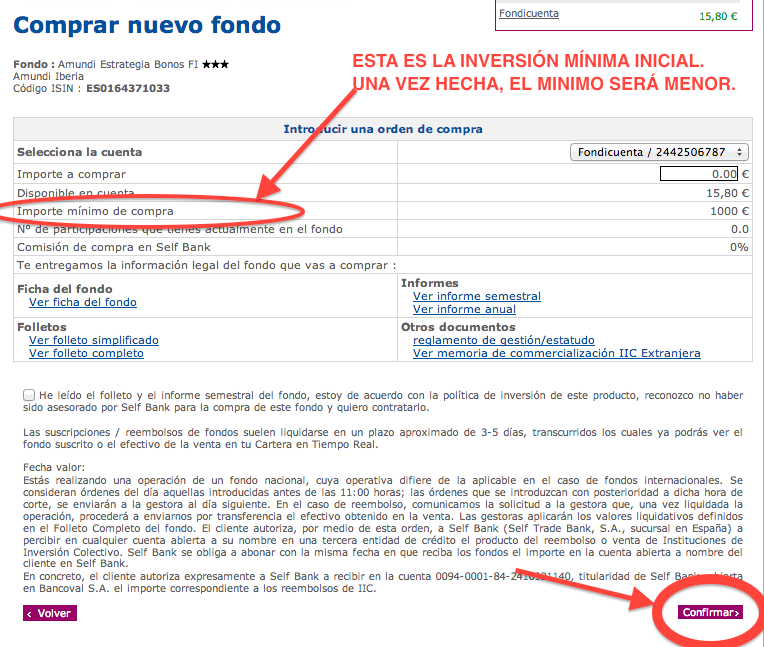

Paso 5: Comprar el Fondo

Finalmente, ya solo queda un paso. Una vez que hayáis elegido el fondo, poned la cantidad que queréis invertir y dadle a confirmar.

En la mayor parte de los fondos, estos tienen una "Inversión Mínima" (en el caso de la captura de pantalla, es de 1.000€). Esto quiere decir que, para la primera vez que contrataís el fondo, necesitaréis como mínimo esa cantidad.

Como saber que % poner en cada fondo

Ya sabemos como comprar un fondo en Selfbank (y en cualquier sitio). Pero muchos de vosotros seguro que os estáis preguntando… ¿Pero como invierto? ¿Cuanto dinero en cada fondo?

Bueno, hay muuuuuuchas teorías de como hacer esto. Yo os voy a dar una sencilla y práctica para que vayaís empezando.

NOTA: Recordar que podéis sacar y meter dinero en los fondos sin coste (si encontráis un fondo que cobre por compra… ¡HUID!), así que no os preocupéis por acertar al principio. ¡Recordad que lo importante es EMPEZAR!

Para el nivel de Riesgo hay dos factores que hemos de considerar:

- % en Renta Fija

- Distribución en Renta Variable

Para el % de Renta Fija, lo más sencillo y lo que se suele decir que es poner tu Edad en % de tu cartera invertida en Renta Fija. Así por ejemplo: "Yo tengo 27 años, es decir, un 27% en Renta Fija. Sin embargo, como a mi me gusta más el riesgo solo tengo un 17%."

Y respecto la distribución en Renta Variable, tenemos que entender que diferentes tipos de activos tienen más riesgo que otros.

Simplificando MUCHO, podríamos decir que por una parte está la Renta Variable Emergente y la Renta Variable del Mundo Desarrollado (Europa, EE.UU, Japon).

Al final, lo que debemos decidir es el % que queremos tener en países emergentes… ¿el 50% de mi inversión? ¿El 30%?

Una vez decidido lo que vamos a meter en países emergentes, tenemos que ver como distribuimos el resto. ¿Invertimos todo en Europa? ¿O a medias con EE.UU.? ¿Metemos Japón? Esto, aunque importante, a largo plazo no lo es tanto (salvo que pienses que Europa va a colapsar…). Así que aquí id con vuestra sensación y no os preocupéis mucho. Ya podréis ajustar la cartera en el futuro.

El resultado final de este análisis debe ser algo así:

| TIPO DE ACTIVO | % DE CARTERA |

| RENTA FIJA | 20% |

| RENTA VARIABLE | 80% |

| > Emergentes | 40% |

| > Desarrollados | 40% |

| >> Europa | 20% |

| >> EE.UU. | 20% |

| >> Japón | 0% |

Como saber que fondos elegir

Ahora que ya hemos definido nuestro nivel de riesgo… ¡solo queda una cosa! Pero esto puede ser la parte donde más os atasquéis.

Ya sabéis lo que se dice, "De lo dicho a lo hecho hay un trecho". Y sí, ahora así que os lo voy a poner aun MÁS fácil.

De primeras, os doy un recurso y blog excelente: Inversorinteligente.es, un Blog de Antonio Rodriguez Rico donde habla de este tipo de estrategias y que dice muchos ETF (¿primera vez que oyes esta palabrota? Mira aquí una definición) y Fondos de inversión que podáis elegir.

Pero si queréis que elija yo por vosotros, mis recomendaciones generales son:

- NUNCA contratéis un fondo de un banco Español (excepto, quizás, Bestinver). NUNCA. La explicación aquí.

- Si queréis hacer una estrategia Boglehead, la mejor respuesta actualmente son los Fondos Amundi.

Más información

Si queréis aprender a valorar bien cuales son los Fondos Indexados o ETFs buenos, os dejó aquí lectura para casa. En estos links encontraréis respondidas muchas de vuestras dudas sobre los mismos (aunque dice que son de ETF, realmente también aplica:

|

Si quieres recibir los últimos artículos en tu email y no perderte nunca nada, suscribete aquí. Además, recibirás material exclusivo que no será publicado en el blog. Sin duda, ¡La mejor manera de leer ThinkingRich!

PD: Y también puedes ayudarme dándole al "Me gusta" de Facebook que hay debajo de este mensaje o al de mi página de Facebook ¡Gracias por adelantado!

|

18.00.47_col.png?1328461285 "La Lucha contra la Incertidumbre: Como estar preparado para todo tipo de situaciones")