Tiempo de lectura: 5 min

Hoy vamos a hablar de Fondos de Inversión. Y quiero empezar con una pregunta...

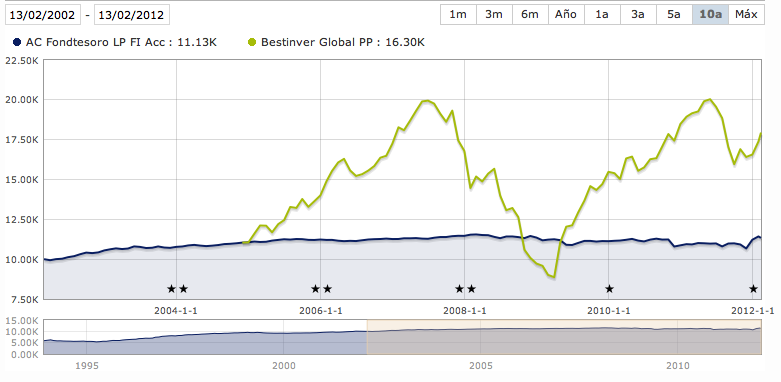

¿Cual es la diferencia entre BestInver Global y el Santander Fondtesoro CP?

Mirando la gráfica de más abajo podemos ver que uno ha ganado dinero y el otro no… es más, podríamos decir que el Fondtesoro ha PERDIDO dinero en los últimos 10 años (y eso que es uno de los 10 fondos con mayor patrimonio de España).

Muchos dirán ahora que no hay comparación. Que Bestinver es una gestora de prestigio mientras que el Santander no es más que una máquina de hacer fondos y de venderlos a través de sus oficinas con tácticas más o menos… honorables.

Y esos muchos tendrían razón por supuesto. A día de hoy, la diferencia entre ambos está clara. Viendo sus rendimientos pasados, es imposible pensar que el Fondtesoro empiece a dar rentabilidades geniales y probablemente el Bestinver seguirá siendo un fondo que de buenas rentabilidad en el futuro… si todo se mantiene igual (aunque ya sabemos que eso de predecir el futuro no se nos da muy bien...).

El tema es, ¿Que tipo de información tenemos en el presente para poder valorar eso? ¿Hay algo AHORA que nos haga saber la diferencia entre el caballo ganador y perdedor en el futuro?

En busca del toque Divino

Sinceramente, creo que Hollywood ha hecho mucho daño a nuestra sociedad. Ahora creemos que todos nos merecemos ser millonarios, que todos nos casaremos con Scarlett Johansson y que tenemos superpoderes... ¡Pues os fastidiais pringados! Yo soy el único que va a hacer todo eso, MUAJAJAJAJAJA (Risa Dr. Maligno).

Veréis. Las personas, al invertir, buscan estar entre el top 10% de la rentabilidad. Pero claro, si el 80% de la gente pretende estar en el Top 10... ¿tenemos un problema no? Y es que somos muy muy malos al valorarnos a nosotros mismos…

Por ejemplo, leí hace tiempo un estudio que se hizo entre los hombres franceses donde se les preguntaba ¿Te consideras más guapo que la media? ¡Y el 70% dijo que sí! Obviamente esto viola los principios de la estadística pero claro… ¿Quien va a ser el patito feo?

De la misma manera, los seres humanos tendemos a pensar que hay ciertas personas (a parte de nosotros mismos claro) que han sido tocadas por la "Mano Divina". Algo que les hace ganadores o perdedores. Y están convencidas de que los que ganan tienen una serie de características, obvias a la simple vista, que les permite identificarles.

La realidad, sin embargo, es que solo a toro pasado podemos decir quien fue bueno y quien fue malo.

Porque junto a ese triunfador, esa persona extraordinaria que ha batido con su fondo de inversión a todos los mercados con rentabilidades del 30% anual, empezaron la carrera otros 9 tios, igual de listos e indistinguibles entre si. Cada uno de ellos tenía sus Fans, y sus creyentes. Pero para un observador ajeno, cualquiera de los 10 parecería válido; no habría ningun criterio objetivo para decir "Este es mejor que el otro".

Y si al final apostaste por él, no deja de ser una apuesta personal, y, si tienes suerte y has escogido al correcto, entonces, te congratulas a ti mismo, por lo listo que eres.

La Evidencia Silenciosa

Digamos que mañana sale en televisión los supervivientes a un naufragio terrible. Miles de muertos y solo unos pocos supervivientes. El titular es esclarecedor: "La palabra de Dios nos salvó". Efectivamente, del grupo de supervivientes, parece ser que todos son cristianos devotos.

Podríamos entonces decir que, efectivamente si solo se salvaron ellos, y ellos eran religiosos, pues que fue gracias a la obra de Dios que sobrevivieron.

Hace muchos siglos, cuando se le presento este caso a un filosofo Romano llamado Diagoras, él preguntó "¿Y cuantos de los que se ahogaron eran devotos cristianos? ¿También sabéis ese dato?"

Este es un caso claro de "Evidencia Silenciosa". Debido a que la historia la escriben los que sobreviven, tendemos a generalizar las ideas que parten de eso. Aquí, la NO evidencia de algo no significa la evidencia de la NO existencia de algo (Este es el tema principal de un genial libro, del que algún día espero hacer una "review" y que espero que leáis: "El cisne Negro: El impacto de lo áltamente improbable" de Nassim Taleb. Lectura muy recomendable).

De esta manera, los humanos tendemos a olvidar que hay muchos datos que desconocemos y que nos son inaccesibles (silenciosos). En el libro, Taleb pone como ejemplo que tenemos una tendencia a creer que los escritores famosos tienen un talento extraordinario. Sin embargo, como no es posible acceder a los miles y miles de libros escritos por otros autores que nunca fueron publicados, por lo que no tenemos evidencia de si estos también tenían talento… o si efectivamente no lo tenían. Por tanto, aunque está claro que el talento (o la creencia en el talento) tiene algo que ver con el triunfo editorial, no podemos decir que es la "principal" causa. Simplemente no tenemos los datos necesarios.

¿Cómo afecta esto a la inversión?

Ya hemos dicho que intentar predecir el futuro es complicado…y generalmente inútil. Y acabamos de ver que identificar esas "Super-Características" de los ganadores no es tan sencillo como parece.

Cuando valoramos una empresa en value, por ejemplo, miramos una serie de factores. Pero sabemos que esos factores nos pueden decir si la empresa está saneada o no, y, si no hay nada oculto, esto nos dice si la empresa es de buena calidad.

Es decir, es posible ver si es un chicharro bien gestionado o no. PERO, intentar inferir de esto sus ingresos futuros... eso es algo completamente diferente. Intentar decir si está infravalorada o si su crecimiento será mayor del esperado, eso ya no te lo dice ningún dato.

Lo único que te dice esto es la "intuición" o los estudios de mercado que leas o como creas que va a ir el mercado. Pero NO HAY NADA QUE ME PUEDA DECIR EL VALOR DE ESA EMPRESA A 5 AÑOS VISTA.

Por eso la mayor parte de la gente se centra en invertir a corto. Porque a corto plazo si es posible encontrar ciertas ineficiencias que te permiten ganar dinero... pero el corto tiene dos problemas:

- Requiere mucho tiempo: Si quieres hacerlo bien, no puede ser simplemente un hobby, sino un trabajo a tiempo completo.

- El riesgo es enorme: Y si recordamos, una sola mala inversión puede hacer que pierdas las ganancias de toda una vida

Por tanto, dejad el trading a corto plazo a los especialistas. Para vosotros, los que simplemente quieren sacar rentabilidad a sus ahorros de forma constante y lo más segura posible y aun así ganar al 90% de los inversores de bolsa hay una respuesta: La cartera Boglehead.

18.00.47_col.png?1328461285 "La Lucha contra la Incertidumbre: Como estar preparado para todo tipo de situaciones")