Fue en 1979, gracias al trabajo de Kahneman y Tversky (“Prospect Theory: an Analysis of Decision Under Risk”) y su publicación en la revista Econometrica, cuando se puso realmente en tela de juicio la validez de la TUE, a través de estudios empíricos sobre cómo la gente se comporta, y no cómo debería hacerlo bajo el supuesto de racionalidad. En tres aspectos principales confrontan la TUE y la PT: cómo se definen las distintas alternativas, cómo se valoran y cómo son ponderadas.

a) Definición de las alternativas.

La PT parte de que los sujetos tenemos una limitada capacidad cognitiva, que nos obliga a simplificar todo lo posible los problemas de decisión a que nos enfrentamos, y lo hacemos, según los autores, siguiendo ciertas reglas:

(a) En vez de comparar valores absolutos, como establece la TUE, comparamos variaciones respecto a cierto punto de referencia, enjuiciando por tanto las alternativas según las pérdidas o ganancias que representan respecto a dicho punto.

(b) La secuencia en la ocurrencia de ciertos acontecimientos influye en nuestra percepción. Por ejemplo, supongamos una ganancia seguida de una pérdida más pequeña. Según esto, las asimilaremos en su valor neto, es decir, como una menor ganancia combinada, en vez de como sucesos aislados.

Según la PT, es muy importante el marco de referencia en el que se sitúen las decisiones o acontecimientos, pues el efecto contexto (framework effect) nos influirá aunque el trasfondo sea el mismo. Esto se manifiesta, según los autores, en que preferimos las ganancias ciertas y huimos de las pérdidas seguras. El ejemplo con que demuestran esta afirmación es muy ilustrativo:

En un primer experimento, se regalan a un individuo 10 €, y le decimos que, en una segunda fase, tiene que elegir entre dos premios adicionales: 5 € más, seguros, o bien 10 € más pero con una probabilidad del 50%. Todo el mundo escogerá la primera alternativa, asegurándose 15 €.

En un segundo experimento, se regalan esta vez 20 €, y en una segunda fase hay que elegir entre dos multas: una de 5 €, segura, u otra de 10 € con una probabilidad del 50%. Casi todos, en este caso, escogeríamos la segunda alternativa, pues nos resistimos a perder ese dinero de nuestros 20 €.

Sin embargo, en ambos experimentos se da a elegir entre lo mismo: 15 € seguros, o bien 10 ó 20 € con una probabilidad del 50%. En el primer experimento, el marco de referencia supone ganancias, por lo que intentamos asegurarlas, mientras que en el segundo, el marco es de pérdidas, por lo que intentamos probar suerte.

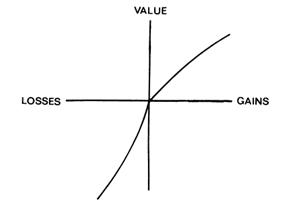

b) Valoración de las alternativas.

De modo similar a la TUE, la PT asigna a cada alternativa un cierto valor. La gráfica que representa los posibles valores tiene una forma de "S" muy particular:

• En la zona de ganancias, el valor de cada nueva unidad (entendido también como valor marginal, o como pendiente de la curva en cada punto) es cada vez menor.

• En la zona de pérdidas sucede lo mismo, lo cual deriva de nuestra tendencia al riesgo de grandes pérdidas, antes que tener pérdidas ciertas.

• La curva en S es asimétrica, puesto que, cerca del origen de coordenadas, la pendiente en el tramo de pérdidas es mayor que la correspondiente en ganancias, lo cual refleja nuestra aversión a realizar pérdidas.

c) Ponderación de alternativas.

Antes de la comparación final entre opciones, a cada una le asignamos un cierto factor de ponderación, y esto sucede tanto atendiendo a la TUE como a la PT. La diferencia estriba en que la PT no pondera por probabilidades objetivas, sino por pesos decisorios, que guardan una relación no lineal con las probabilidades: en los tramos centrales de probabilidad, la pendiente es leve, pero en los extremos de baja o alta probabilidad dichos pesos decisorios son mayores.

A grandes rasgos, ésta es la aportación principal sobre la cual se asientan las bases de las Finanzas del Comportamiento, una aproximación teórico-práctica sobre cómo se comportan los inversores a nivel individual. La utilidad de estos principios radica no sólo en la comprensión de dicho comportamiento, sino en cómo puede el mismo influir, e incluso determinar, los movimientos de las cotizaciones, a través del agregado de todos los inversores presentes en el mercado. Aún queda un largo camino por recorrer, tanto a nivel micro como a nivel macro. Iremos desgranando algunas de las nuevas aportaciones en próximos posts.

Como decía José Mota, "Hoy no... mañana!" :D

S2

")

")