No sé si alguna vez han pensado porque algunos aspectos de nuestra vida diaria son como son. Quién y por qué tomaron por nosotros algunas decisiones que modelan y condiciona nuestro actual estilo de vida. Por ejemplo, por qué comemos pan, es decir, por qué el aporte de hidratos de carbono a nuestra dieta se basa en el trigo, mientras que para un asiático el sustento energético proviene del arroz. O por qué los inversores en mercados internacionales prefieren especular sobre el oro, cuando la onza de platino es históricamente más cara. Aunque la pregunta más interesante tal vez sea por qué el petróleo se ha convertido en la fuente de energía primaria para el hombre. ¿Por qué fue elegida cuando es tan cara y se produce en unos países tan inestables?

No sé si alguna vez han pensado porque algunos aspectos de nuestra vida diaria son como son. Quién y por qué tomaron por nosotros algunas decisiones que modelan y condiciona nuestro actual estilo de vida. Por ejemplo, por qué comemos pan, es decir, por qué el aporte de hidratos de carbono a nuestra dieta se basa en el trigo, mientras que para un asiático el sustento energético proviene del arroz. O por qué los inversores en mercados internacionales prefieren especular sobre el oro, cuando la onza de platino es históricamente más cara. Aunque la pregunta más interesante tal vez sea por qué el petróleo se ha convertido en la fuente de energía primaria para el hombre. ¿Por qué fue elegida cuando es tan cara y se produce en unos países tan inestables?Razones de la importancia del petroleo

Las respuestas son sencillas en todos los casos. El trigo fue un cereal que se empezó a cultivar hace 8 milenios en Mesopotamia y después a gran escala en el Antiguo Egipto. Posteriormente fue adoptado en Europa como base de la alimentación por su fácil adaptación a los suelos y al clima. Mientras, el oro se ha convertido en el material precioso más popular para la humanidad no sólo por su belleza y resistencia a la corrosión, sino también porque es más fácil de trabajar que otros metales y, muy importante, su extracción es menos costosa.

Por su parte, el petróleo es la referencia energética planetaria al generar el 40% de la energía primaria de la humanidad. Las razones que lo han hecho posible se pueden sintetizar en tres bloques. Primero, presenta un alto contenido energético por unidad de peso. Segundo, es fácilmente manejable y almacenable, lo que reduce los costes de transporte y manipulación. Tercero, desde 1860 hasta 1970 el crudo ha estado disponible en grandes cantidades y a bajos precios, lo que hizo que todo tipo de industrias, como la de la automoción y la de la aviación, se hicieran adictas a él.

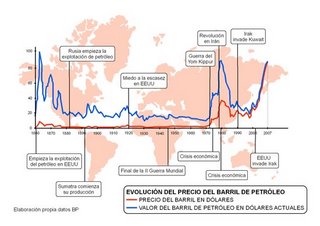

Curiosamente, la percepción del crudo como mercadería barata y abundate se mantuvo durante más de un siglo, pero cambió en un solo día: el 17 de octubre de 1973. En esa jornada los grandes productores de crudo de Oriente Próximo, encabezados por Arabia Saudita, declararon un embargo petrolero contra EEUU y las naciones que apoyaban a Israel en la guerra del Yom Kippur. La medida sólo duró 4 meses, pero terminó con el concepto de energía a precios estables, pues el precio del crudo se cuadruplicó, al pasar del entorno de los 2 –3$ al de los 12 – 14$. Esta brutal escalada de precios envió a las economías occidentales a una dura recesión con inflación y a un paro de dos dígitos. Posteriormente, en enero de 1979 culmina la revolución iraní, el emperador o Sha de Irán Mohammad Reza Pahlevi es derrocado y forzado a exiliarse. A continuación se instaura la República Islámica de Irán, todavía vigente, liderada en aquel momento por el ayatolá Jomeini. Al año siguiente comenzaría la guerra entre Irán e Irak , donde dos de los principales suministradores mundiales, con una larga historia de enfrentamientos árabe – persas, se enzarzan en una nueva lucha por la delimitación de sus fronteras. El presidente de Irak, Sadam Hussein, pensaba que tras la revolución Irán atravesaba un momento de debilidad y que Occidente le apoyaría. Por ello y porque mover la frontera unos cuantos kilómetros suponía anexionarse algunos yacimientos petrolíferos la guerra comenzó. En lo humano tuvo un coste terrible, pues tras casi 9 años de una guerra sin vencedor se estima que murieron un millón de soldados, pertrechados algunos con armamento occidental. De hecho, el periodista Tony Paterson del diario británico The Independent divulgó en 2002 una lista de 22 compañías norteamericanas que aportaron apoyo para la construcción y desarrollo de armas químicas en Irak. En lo económico, tras unos años de estabilidad el precio del barril pasa en 1980 del entorno de los 15$ a los 39$, lo que en dólares de 2007 sería como 95$, una nueva punta de precios que genera un shock. Los países occidentales restringen el consumo y comienzan a reconstruir sus reservas. Los mercados financieros se adaptan a la situación y como el petróleo ya es percibida como una mercadería con un riesgo geoestratégico evidente se plantea el desarrollo de bolsas de petróleo para cubrir ese riesgo. Así, el NYMEX en Nueva York lanza en 1978 un contrato sobre el petróleo de calefacción y el International Petroleum Exchange en Londres lanza en 1981 un contrato sobre el crudo brent.

Curiosamente, la percepción del crudo como mercadería barata y abundate se mantuvo durante más de un siglo, pero cambió en un solo día: el 17 de octubre de 1973. En esa jornada los grandes productores de crudo de Oriente Próximo, encabezados por Arabia Saudita, declararon un embargo petrolero contra EEUU y las naciones que apoyaban a Israel en la guerra del Yom Kippur. La medida sólo duró 4 meses, pero terminó con el concepto de energía a precios estables, pues el precio del crudo se cuadruplicó, al pasar del entorno de los 2 –3$ al de los 12 – 14$. Esta brutal escalada de precios envió a las economías occidentales a una dura recesión con inflación y a un paro de dos dígitos. Posteriormente, en enero de 1979 culmina la revolución iraní, el emperador o Sha de Irán Mohammad Reza Pahlevi es derrocado y forzado a exiliarse. A continuación se instaura la República Islámica de Irán, todavía vigente, liderada en aquel momento por el ayatolá Jomeini. Al año siguiente comenzaría la guerra entre Irán e Irak , donde dos de los principales suministradores mundiales, con una larga historia de enfrentamientos árabe – persas, se enzarzan en una nueva lucha por la delimitación de sus fronteras. El presidente de Irak, Sadam Hussein, pensaba que tras la revolución Irán atravesaba un momento de debilidad y que Occidente le apoyaría. Por ello y porque mover la frontera unos cuantos kilómetros suponía anexionarse algunos yacimientos petrolíferos la guerra comenzó. En lo humano tuvo un coste terrible, pues tras casi 9 años de una guerra sin vencedor se estima que murieron un millón de soldados, pertrechados algunos con armamento occidental. De hecho, el periodista Tony Paterson del diario británico The Independent divulgó en 2002 una lista de 22 compañías norteamericanas que aportaron apoyo para la construcción y desarrollo de armas químicas en Irak. En lo económico, tras unos años de estabilidad el precio del barril pasa en 1980 del entorno de los 15$ a los 39$, lo que en dólares de 2007 sería como 95$, una nueva punta de precios que genera un shock. Los países occidentales restringen el consumo y comienzan a reconstruir sus reservas. Los mercados financieros se adaptan a la situación y como el petróleo ya es percibida como una mercadería con un riesgo geoestratégico evidente se plantea el desarrollo de bolsas de petróleo para cubrir ese riesgo. Así, el NYMEX en Nueva York lanza en 1978 un contrato sobre el petróleo de calefacción y el International Petroleum Exchange en Londres lanza en 1981 un contrato sobre el crudo brent.La tercera gran punta de precios del crudo la hemos vivido en esta década. Concretamente entre mediados de 2004 y 2008, un período de 4 años de subidas continuas que arranca con un barril en los 40$ y termina en los 146,69$ del 3 de julio de 2008. Esta vez la causa de la subida no fue una guerra, sino la combinación de dos factores. De un lado, la expansión del ciclo económico motivó que los países industrializados mantuvieran su demanda, mientras que la entrada de dos nuevos jugadores como China e India presionaron con fuerza la cotización. Por ejemplo, China, pasó de consumir 4,3 millones de barriles diarios en 1997 a 8,1 millones de barriles en 2007.

Apostar a producto ganador

De otro lado, el petróleo se convirtió en un activo financiero más. La entrada de fondos de inversión y el crédito fácil permitió impulsar el precio del barril por encima de los 100$ y llevarlo al borde de los 50$. En junio de 2008 el director del FMI, Dominique Strauss-Khan, declaró "Si la pregunta es: ¿Es posible que un barril llegue a los 200 dólares a fin de año como dicen algunos expertos? Sí, es posible". Gracias a Dios se equivocaron. Bueno, gracias a Dios y al desastre financiero de ese otoño, en el que la quiebra de Lehman Brothers cortocircuitó el crédito. El dinero se tornó temeroso y el apalancamiento de los fondos inviable.

Esta práctica de los fondos de inversión de apostar por una mercadería también se ha producido en los últimos 3 años en otras dos “commodities”: el oro y los cereales. En el caso del oro la onza, 28,34 gramos, pasó de los 500$ de principios de 2006 a los 1.000$ de marzo de 2008. La crisis financiera le llevó otra vez por debajo de los 800$, pero en las últimas semanas lo hemos visto remontar de nuevo.

Esta vez la fragilidad de las bolsas y la incertidumbre han jugado a favor del metal refugio por excelencia. No obstante, también existe otra posibilidad que alienta las compras en este primer trimestre y ésa es la de la hiperinflación. Los bancos centrales de todo el mundo se han dedicado en los últimos tiempos a recortar tipos de interés y a inundar el sistema de liquidez. Por ello, existe el peligro que cuando salgamos de este mal sueño recesionista unos consumidores eufóricos que nadaran en dinero barato puedan disparar los precios con su demanda. Así, ante pronósticos como el de UBS que en ese escenario en 2012 hablan de una onza de oro en 2.500$, el inversor encuentra un amplio abanico de fondos donde enviar su dinero. Desde el Blackrock World Gold Fund, que maneja unos 5.000 millones de dólares, el Tocqueville Gold Fund o el Sgam Fund Eguities Gold Mines. Y si leen este último nombre entenderán que estos fondos invierten especialmente en minas, porque ahí es donde hay más negocio. Si se controla la extracción se controla el mercado y piensen que según OroDirect sólo quedan unas 60.000 toneladas de oro por ser extraídas.

Esta vez la fragilidad de las bolsas y la incertidumbre han jugado a favor del metal refugio por excelencia. No obstante, también existe otra posibilidad que alienta las compras en este primer trimestre y ésa es la de la hiperinflación. Los bancos centrales de todo el mundo se han dedicado en los últimos tiempos a recortar tipos de interés y a inundar el sistema de liquidez. Por ello, existe el peligro que cuando salgamos de este mal sueño recesionista unos consumidores eufóricos que nadaran en dinero barato puedan disparar los precios con su demanda. Así, ante pronósticos como el de UBS que en ese escenario en 2012 hablan de una onza de oro en 2.500$, el inversor encuentra un amplio abanico de fondos donde enviar su dinero. Desde el Blackrock World Gold Fund, que maneja unos 5.000 millones de dólares, el Tocqueville Gold Fund o el Sgam Fund Eguities Gold Mines. Y si leen este último nombre entenderán que estos fondos invierten especialmente en minas, porque ahí es donde hay más negocio. Si se controla la extracción se controla el mercado y piensen que según OroDirect sólo quedan unas 60.000 toneladas de oro por ser extraídas.En cuanto a los cereales, si recuerdan en 2008 se hablaba del “tsunami alimentario”, de subidas desorbitadas del trigo, del maíz y del arroz, incluso de disturbios callejeros. En España este efecto también se dejó sentir porque en junio de 2008 la inflación alcanzaba el 7,2%, con el grupo de alimentos empujando al alza. La panadería subía un 8% y la leche y la mantequilla un 20%. Sin embargo, esta inflación alimentaria también desapareció a finales de 2008 cuando la crisis financiera se agudizó. Así las cotizaciones en la bolsa de Chicago de materias primas, el CBOT, se desplomaron. En el caso del trigo el bushel, 24,5 kilos, pasó de 12$ en febrero de 2008 a 5,4$ en febrero de 2009. En el caso del maíz pasaron en el mismo período de 8$ el bushel a 3,6$. Sin embargo, la caída de precios no es un alivio, porque la crisis se está cebando con fuerza en el tercer mundo, lo que reduce la renta disponible de las familias. Así, el Banco Mundial expone que en 2008 unos 150 millones de personas cayeron en la pobreza y que la actual crisis conducirá a 53 millones de personas a vivir con menos de 2$ diarios y que otros 46 millones con menos de 1,25$.

Esto nos ha de llevar a entender la cruda realidad que nos rodea. Es cierto que Occidente está en una tremenda recesión, pero ni de lejos está o estará en la pobreza. Incluso cuando la gasolina o la leche subían los ciudadanos occidentales no dejaban de llenar sus depósitos y estómagos, pues lo entendían como un “impuesto” más por mantener su estilo de vida. La verdadera pobreza está, ha estado y estará en el sur, y cuando se ha especulado con el precio de los alimentos les aseguró que no ha sido nada agradable. Sencillamente, les han arruinado la vida.

Esto nos ha de llevar a entender la cruda realidad que nos rodea. Es cierto que Occidente está en una tremenda recesión, pero ni de lejos está o estará en la pobreza. Incluso cuando la gasolina o la leche subían los ciudadanos occidentales no dejaban de llenar sus depósitos y estómagos, pues lo entendían como un “impuesto” más por mantener su estilo de vida. La verdadera pobreza está, ha estado y estará en el sur, y cuando se ha especulado con el precio de los alimentos les aseguró que no ha sido nada agradable. Sencillamente, les han arruinado la vida.

2

. El petróleo")