Dollar General es una cadena de supermercados de descuento que se encuentra entre las más grandes de Estados Unidos por número de tiendas (16.278 al cierre del ejercicio 2.019-2.020). Las principales características de su modelo de negocio son las siguientes:

- Sus principales clientes son las familias de ingresos bajos.

- Ofrecen un surtido limitado de productos por categoría que cubren las necesidades básicas cotidianas de las familias a precios siempre bajos.

- Al concentrar sus compras en menos productos pueden competir en poder de compra con otras empresas más grandes como Wallmart.

- Sus tiendas precisan de una inversión inicial relativamente baja y tienen una superficie media de 700 m2. El 75% están ubicadas en ciudades de 20.000 o menos personas.

- Todos sus procesos operativos están orientados a tener una estructura de bajo coste.

En el mercado en el que desarrolla su actividad la empresa existe una elevada rivalidad. Compiten con tiendas de descuento y muchos otros minoristas, incluyendo grandes almacenes, clubs de almacenes, supermercados, farmacias, tiendas de conveniencia, etc.

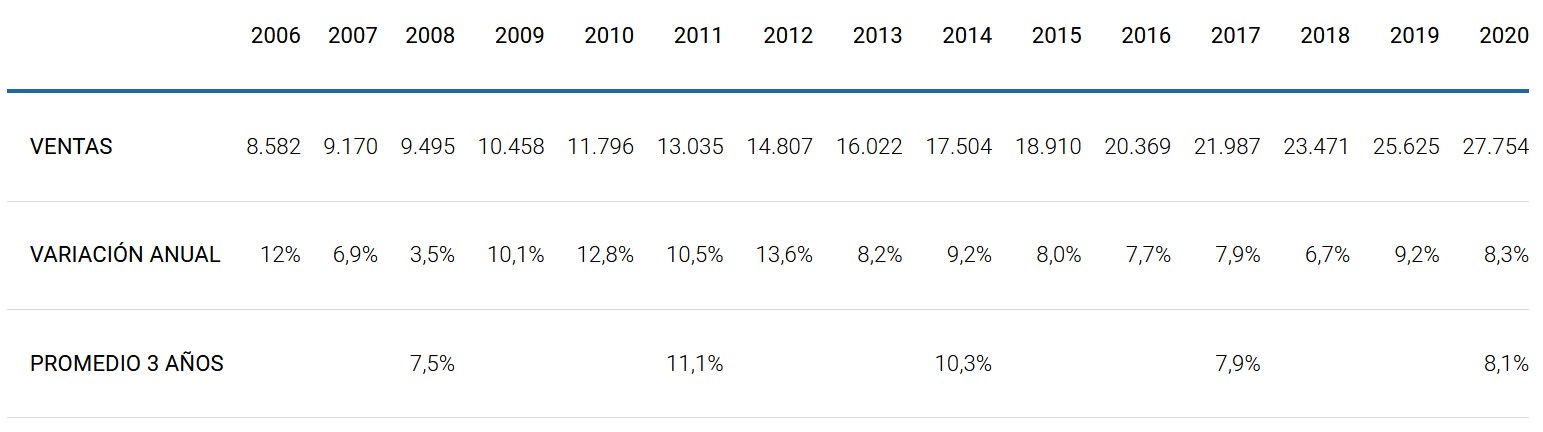

La evolución de su cifra de ventas ha sido espectacular:

Para este ejercicio 2.020-2.021 se espera que sus ingresos aumenten el 15,4% y que el promedio de aumento de los próximos cinco años sea del 7,1%. A destacar que en el primer trimestre de este ejercicio han superado ampliamente las expectativas (+27,6%).

Con la excepción de los años 2.007, 2.008 Y 2.009 sus cifras de beneficios han presentado una tendencia ascendente:

Se espera que el beneficio neto aumente en este ejercicio el 28,4% y que en el ejercicio 2.024-2.025 se sitúe en 2.740 millones de dólares. A destacar que el primer trimestre de este ejercicio ha sido excelente (+69%).

La rentabilidad que consiguen sobre sus fondos propios, además de mejorar, se ha situado en porcentajes muy buenos (25,6% en el ejercicio 2.019-2.020).

A pesar de tener que destinar cantidades importantes para financiar su expansión, han demostrado una buena capacidad para convertir sus beneficio en flujo de caja libre (84%).

El endeudamiento de Dollar General, restando del exigible la tesorería, es del 237%. No obstante, si no consideramos la contabilización de los compromisos de pago futuros por arrendamiento sería del 106%.

Su fondo de maniobra es insuficiente para cubrir sus necesidades de circulante, por lo que su situación financiera a corto plazo es deficitaria, a lo cual está contribuyendo una rotación lenta de sus existencias si tenemos en cuenta su sector de actividad. La única explicación que encontramos es que efectúen grandes volúmenes de compras de productos no perecederos para conseguir mejores precios.

Su deuda financiera neta representa 4 años de Ebitda. No obstante, si eliminamos el impacto de la contabilización de los compromisos de pago futuros por arrendamientos se reduce a tan solo 1 año.

La rentabilidad por dividendo es bastante reducida (0,82%). No obstante, la empresa destina cantidades importantes a la compra de sus propias acciones para apoyar el aumento del beneficio por acción.

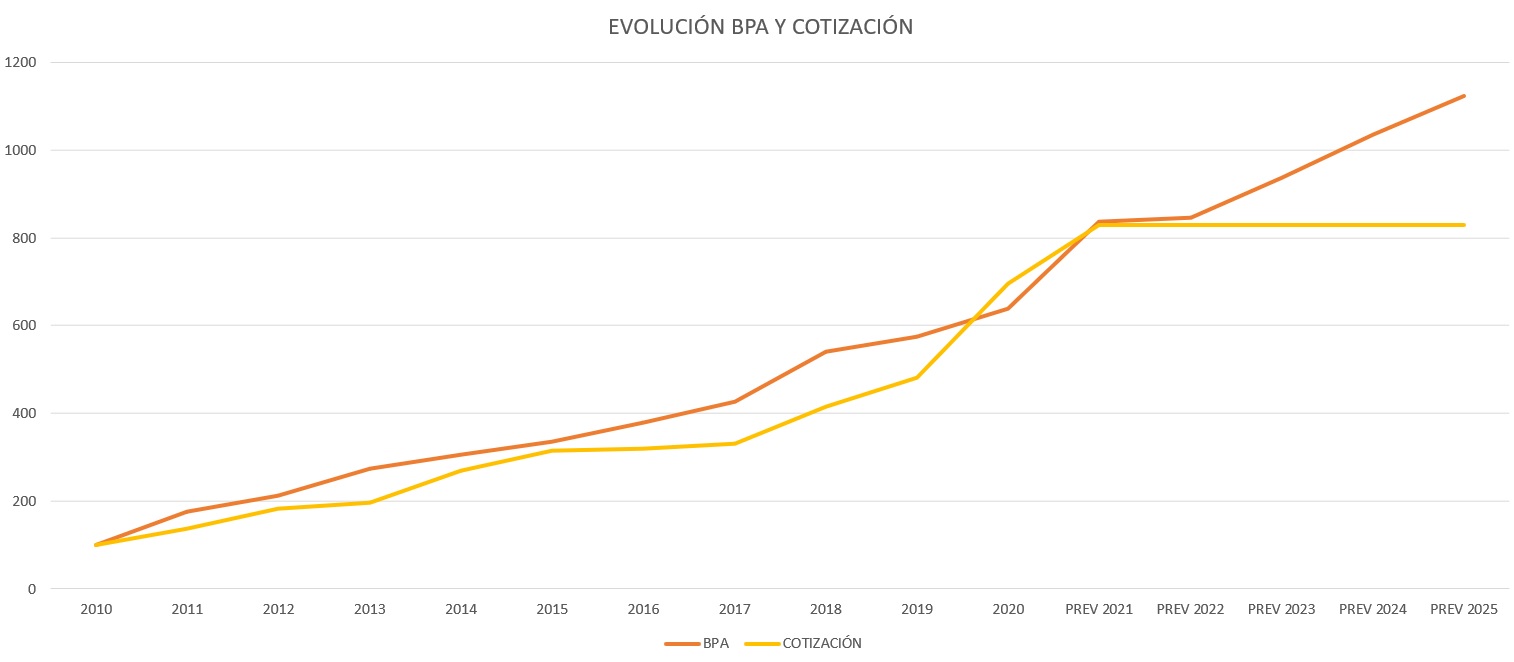

La evolución reciente del beneficio por acción, de la cotización y del PER y la esperada para los próximos años es la siguiente:

Si tomamos como base 100 los datos del año 2.010, el gráfico siguiente nos indica que la acción no está infravalorada:

Dollar General cotiza con mejores múltiplos que la media de sus competidores. No obstante, a su favor cuenta con mejores porcentajes de margen, de rendimiento y de rentabilidad.

El 67% de los analistas recomienda comprar la acción de Dollar General y sitúan su precio objetivo en 200,83 dólares, por encima de su cotización actual de 186 dólares.

Si aceptamos como validas las previsiones y el beneficio por acción se sitúa en el ejercicio 2.024-2.025 en 11,68 dólares, para un PER de 20 la cotización se situaría en 233,50 dólares, lo cual representaría una rentabilidad anual esperada sin dividendos del 6,7%. Para conseguir una rentabilidad anual del 10% el PER tendría que ser de 22,25.

En definitiva, nos encontramos ante una empresa excelente que cotiza con unos múltiplos bastante exigentes, por lo que sus expectativas de rentabilidad no son muy elevadas.

Nota: La mayor parte de los datos utilizados han sido obtenidos de Refinitiv y de las páginas web de la propia empresa.

Fecha Informe: 9 de junio de 2020