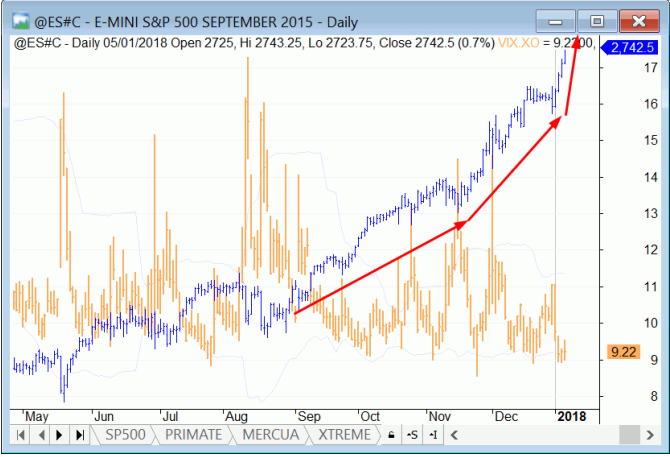

Con el DOW JONES por encima de 25.000 y el SP500 en los 2742 puntos lo que vemos debajo es una clara subida parabólica. Esta formación es muy peligrosa: mientras sube en línea recta uno tiene la sensación de que se pierde algo importante, pero en cuanto uno se incorpora comprado el mercado se gira con mucha fuerza. La lectura del VIX es extremadamente baja.

El cierre de ayer viernes fue 9.22. En los datos que puedo cargar (desde 2003) el VIX siempre se mantiene por debajo de 10, y solamente en el último año tenemos cierres tan bajos como 9 y pico. Pero ¿qué significa esto?

El VIX se introdujo en el CBOE en 1993 y se diseñó como una referencia de volatilidad de los mercados de índices (equity). Pero en el año 2003 se le cambió la formulación para que representara la volatilidad de forma independiente al modelo de valoración. Me explico: Desde que se desarrolló el modelo de valoración de opciones de Black, Scholes y Merton se utilizaba como base para los cálculos de volatilidad, pero este modelo en cuestión utiliza ciertos supuestos para simplificar (aproxima una integral por una suma) y esta es la razón por la que crearon un modelo general que tuviera en cuenta que el número de strikes de las opciones es limitado y las implicaciones que esto tiene respecto de asumir que fuera infinito.

No voy a presentar aquí el cálculo de 2003 del VIX (con el simplificado ya tengo problemas:) ), pero el que esté interesado tiene todos los detalles en el libro “Volatility Trading” de Euan Sinclair. Por cierto, me lo leí estas navidades y me resultó muy interesante. Es un libro bastante duro por ser muy condensado; es como un libro de 1000 páginas concentrado en 200, donde el autor no tiene espacio para demostrar las ecuaciones que presenta, y por tanto hay que tomarse tiempo para entender cada página. Pero el autor va mucho más allá que otros libros de opciones. Vale la pena.

Siguiendo con nuestra interpretación del VIX y obviando toda la matemática al final lo que mide es el valor esperado de la volatilidad de las opciones del SP500 a 30 días. Eso quiere decir que en las subidas el VIX toma valores bajos y cuando el mercado se pone volátil (normalmente con caídas) el VIX aumenta rápidamente de valor. Por eso en muchos sitios lo llaman “el índice del miedo”.

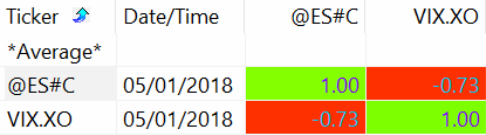

¿Qué correlación tiene el VIX con el SP500?

Teniendo en cuenta que la correlación cambia cada día y que tenemos una forma de calcularla en Amibroker pues he cargado los símbolos y el resultado es el siguiente:

Parece haber una correlación muy fuerte (-0.73) y negativa entre el futuro mini del SP500 y el VIX. Eso quiere decir que se mueven de forma inversa.

En realidad ya sabemos que el SP500 está en máximos históricos y el VIX en mínimos históricos. Antes de seguir un par de comentarios sobre estos resultados:

- Correlación no implica causalidad. No hay obligación de que el SP500 se desplome si el VIX empieza a subir.

- El código que he utilizado calcula la correlación sobre los retornos diarios, que es como más nos interesa.

El punto 2 es interesante. Si el VIX sube mucho un día determinado probablemente ese día tengamos fuertes caí- das en el SP500.

Pero volvamos a la lógica “de andar por casa”: el VIX nos está diciendo la variación que se espera que tengan los mercados (de índices y en especial el SP500) a 30 días. En este caso muy poca.

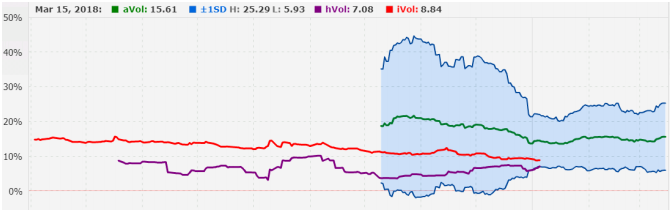

Es decir: Ahora mismo hay complacencia y hay sentimiento de que esta subida va a ser eterna. Eso es algo muy peligroso en los mercados. Con un VIX en mínimos históricos nunca es buena idea comprar porque todo el dinero está ya metido en el mercado y no queda fuerza compradora que pueda continuar las subidas. Veamos debajo la volatilidad de las opciones de marzo del SP500 mini. En rojo estaría la volatilidad propia de las opciones (volatilidad implícita). En morado la del contrato de futuro (histórica). Y en verde la tendencia estacional por estas fechas.

Las opciones están más baratas de lo que sería normal para estas fechas (rojo < verde) pero no merece la pena comprarlas porque tienen más volatilidad que el subyacente (rojo > morado) y por tanto en ese sentido estarían caras. No hay una situación clara como hemos visto en informes anteriores con Oro, Cobre o Magro de Cerdo.

Y ya que hablamos de “lo que sería normal por estas fechas” voy a mostrarle debajo un gráfico estacional del Nasdaq100. En línea negra el promedio de los últimos 15 años y en línea fucsia de los últimos 21 años.

Los que hacen estudios de estacionalidad (Moore Research) han visto que abriendo cortos el 10 de enero en Nasdaq100 y cerrándolos el 30 de enero da ganancias en 13 años de 15, o sea, un 87% de aciertos. Esto solo falló el 2012 y el pasado año 2017.

Abriría vd largos ahora sabiendo que el mercado está en subida parabólica, con el VIX en mínimos históricos y con el 10 de enero (fecha estacional de máximos) que es el miércoles que viene? Yo creo que en realidad lo que hay que hacer es esperar a que llegue la fecha y en cercanías de esta si vemos que se pierden mínimos empezar a situar posiciones cortas. Siempre dentro del contexto del riesgo adecuado.