Simulación en muestra

En la siguiente imagen tenemos las estadísticas de aplicar el sistema Casandra sobre los 30 pares de divisas mostrados anteriormente. El máximo número de posiciones abiertas es de 4.

Esta simulación incluye comisiones de 4 euros por operación y siempre se opera a 1 lote. Se ha intentado que la simulación sea lo más realista posible. No obstante el resultado no puede ser 100% real porque cuando se cierra una operación en Forex la ganancia no son euros sino la moneda del cruce. Así una operación con el Franco Suizo/Yen nos dejará una ganancia en Yenes una vez cerrada la operación. Por defecto Amibroker suma todas estas ganancias (positivas o negativas) como si fueran de la misma moneda.

Para la simulación he escogido el periodo 2002-2012, de 1 de enero a 1 de enero. Este sería el periodo exacto de 10 años en el que queremos ver las estadísticas del sistema. Luego haremos una simulación fuera de muestra de enero a junio de 2012.

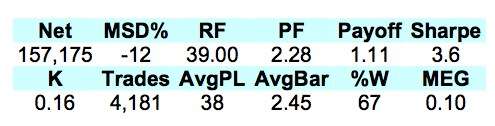

En la página siguiente vemos que el sistema tiene una ganancia con un solo lote de 157.000 euros en el periodo. Si tenemos en cuenta que el

capital inicial son 3.000 euros nos damos cuenta de que estamos ante un sistema extraordinario. Esto se ve enseguida en cuanto miramos el

ratio de Sharpe. Es de 3.60, de lo más alto que se puede encontrar tras las 4181 operaciones que salen del histórico.

Por otra parte es muy raro el sistema que después de 1000 operaciones puede mantener un Profit Factor de 2. Aquí tenemos 2.28 tras más de 4.000 operaciones.

Al final de las estadísticas vemos el ratio de Megan. En esta simulación de cartera sale algo bajo (0.10) pero por mercados sale bastante mejor, alrededor de 0.6, bastante superior al del sistema de Carter con 0.41. ![estadísticas-sistema-Casandra]()

Tenemos un porcentaje de aciertos del 67% que al ser mayor que el 50 nos garantiza una “operabilidad” bastante cómoda. Esto nos puede permitir detener el sistema si fuera necesario sin el inconveniente de perdernos una operación crucial, como pasa con los sistemas tendenciales. Debajo le muestro un resumen de las estadísticas más relevantes de este sistema:

![resumen-estadisticas-sistema-casandra]()

El recovery Factor de 39 es excelente, pero hay que tener en cuenta que este ratio crece con el número de operaciones y aquí tenemos más de 4000. Es debido a que los beneficios crecen exponencialmente mientras que el drawdown lo hace como la raíz cuadrada del tiempo (ver libro EGCA).

Ese no es el caso del ratio de Sharpe, que es independiente del número de muestras, por estar anualizado. A partir de Sharpe = 2 un sistema es excelente. Casandra, con 3.6 entra dentro de esta categoría. Es evidente que “en muestra” este sistema tiene unas estadísticas excelentes.

Permítame que le advierta ahora de que no es fácil operar ningún sistema. Requiere dedicación y constancia. Adicionalmente este sistema usa información del día (las medias se mueven durante la sesión), así que los resultados reales pueden diferir de los simulados, por lo de las medias que acabo de comentar y también por los detalles particulares de simular con Forex que le he contado en la página 9.

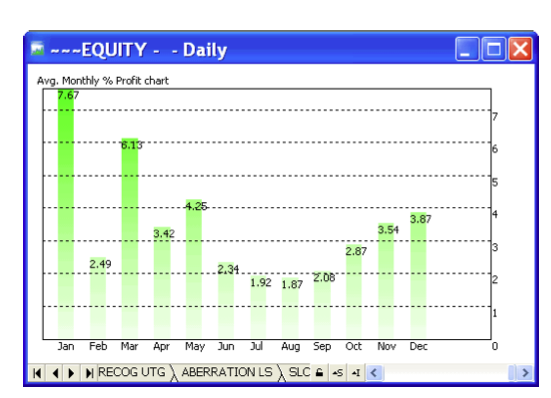

![ganancia-promedio-meses]()

El gráfico de arriba muestra la ganancia promedio por meses. En promedio todos los meses son positivos pero por alguna razón el verano suele ser bastante desfavorable para este sistema. Debajo vemos la curva de capital durante los 10 años de la simulación. La curva es muy estable, como confirma el ratio K de 0.16 que veíamos anteriormente.

![curva-capital-10-años]()

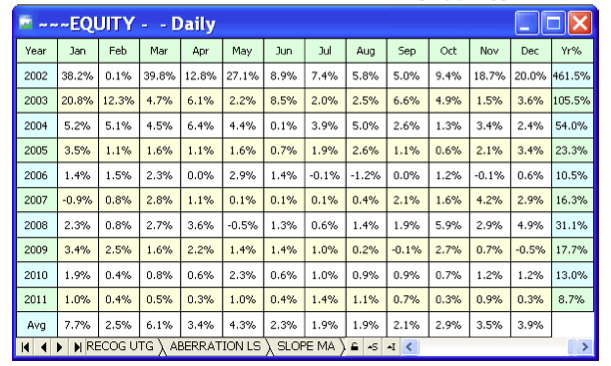

![tabla-ganancias]()

Arriba tenemos la tabla que muestra en formato matricial las ganancias por meses y por años. Aquí sí que podemos ver que algunos meses son negativos, por ejemplo agosto del 2006. Incluso con un sistema excelente hay que tener un control exhaustivo del riesgo porque no todos los meses el sistema es rentable!

Al mirar la ganancia por años notamos el efecto de simular a un solo futuro. El primer año se gana un 461%, el siguiente un 105% y el resto son ganancias cada vez más reducidas. Lo que sucede es que al operar siempre un lote según se acumula capital se tiene menos ganancia porcentual, aunque sean los mismos euros.

En la operativa real vamos a operar Casandra con Gestión de Capital. No obstante siempre conviene hacer las simulaciones a 1 futuro. Primero porque así podemos compararlo con otros sistemas, y segundo porque los resultados a un lote los vamos a exportar a un programa de Gestión de Capital (MSA) y así podremos ir variando el número de lotes para comprobar cómo va afectando a la ganancia, drawdown, etc. También es bueno hacer las simulaciones a un lote para ver la ganancia media en pips o euros, porque si variamos el número de contratos entonces los promedios se desvirtúan y pierden su significado.

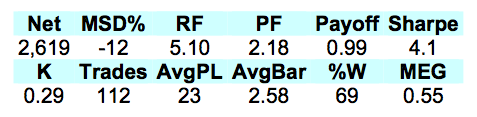

Simulación fuera de muestra

Estas son las estadísticas de enero a junio de 2012. Una ganancia de 2619 euros que es un 86% o un retorno anualizado del 350%.

![resumen-2-estadisticas-sistema-casandra]()

En fuera de muestra el sistema mantiene sus características como un drawdown del 12%, un profit factor superior a 2, un porcentaje de aciertos entre el 60 y el 70%, etc. El ratio de Sharpe de 4.1 es extraordinario, y el ratio MEGAN de 0.55 es muy buen valor.

La curva de capital ahora, al mirarla “de cerca” ya no es tan recta como la que veíamos para la simulación en muestra, pero es más que aceptable. No obstante de finales de enero a primeros de abril el sistema estuvo en un drawdown que duró 40 operaciones.

![curva-2-capital-años]()

Trading real

Nada mejor que probar un sistema en real para darse cuenta de las limitaciones de una simulación. No solamente están los factores de mercado (horquilla, contrapartida, etc) sino también está el factor humano. ¿Qué sucede si el sistema sugiere 6 posiciones en un día? El objetivo es operar solamente 4 posiciones simultáneas, así que habrá que elegir. Esto puede hacer que los resultados varíen mucho. Hay muchos factores que pueden favorecer un resultado diferente entre la simulación y el trading real. Afortunadamente, el uso de ordenes límite y la constancia en la introducción de operaciones ayudan a reducir el gap entre lo simulado y lo real.

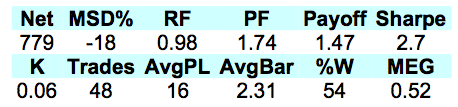

Debajo vemos el resultado de simular Casandra desde 1 de junio de 2012 hasta el 18 de julio:

![resumen-3-estadisticas-sistema-Casandra]()

Una ganancia de 780 euros, un drawdown del 18%, ratio de Sharpe de 2.7, 48 operaciones, 54% de aciertos y un ratio MEGAN de 0.52. Esto es la teoría.

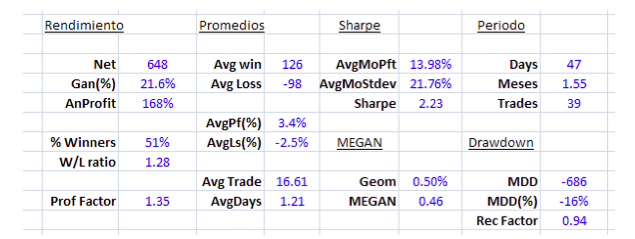

Y debajo vemos el resultado del trading real en el mismo periodo:

![resultado-trading-real-casandra]()

En simulado se ganan 780 euros mientras que en real se ganan 648. Esta discrepancia es normal. Hay que tener en cuenta que en real estamos aplicando gestión de capital (número variable de lotes) y la simulación es solamente con 1 lote, lo que hace empeorar los resultados reales durante un drawdown. Aún con todo, los resultados hasta el momento son equivalentes:

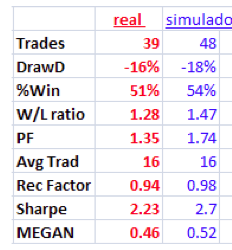

![resultado-sistema-Casandra]()

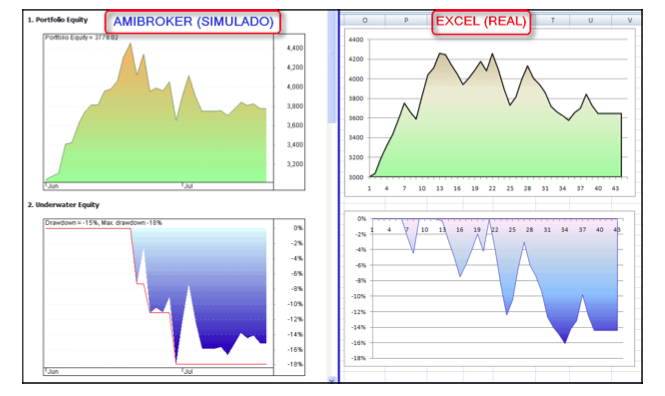

Quizás lo más interesante sea ver las curvas de capital de ambas pruebas. Evidentemente no son idénticas, pero se parecen:

![curvas-capital]()