Buenas tardes a tod@s,

Voy a realizar una estrategia acorde con estas fechas: un árbol de Navidad en el Ibex. Sobre todo después de hacer algún comentario a esta posible estrategia esta mañana

¿Qué es un árbol de Navidad? Es un tipo de mariposa que se puede hacer con calls o con puts siempre usando el mismo vencimiento y consiste, por ejemplo si la hacemos con call, en comprar call con precio de ejercicio más inferior, vender call en cantidad tres veces mayor que las call compradas pero con precio de ejercicio más alto, comprar nuevamente igual doble número de call que las call compradas inicialmente pero con precio de ejercicio ligeramente más alto aún.

Adjunto link informativo de esta estrategia ligeramente positiva en delta y theta y ligeramente negativa en vega y gamma.

Los niveles y el signo de vega, gamma y theta dependerán mucho de los strikes que se seleccionen. Uso vencimiento Enero/15 con la idea de deshacer todo a finales de año, o sea quitar el árbol antes de la llegada de los Reyes Magos, porque Enero puede ser bastante movido. No obstante, de llevarse a vencimiento la estrategia daría beneficios entre 10275 y 10912, siendo en este caso la máxima pérdida posible de 175 euros y el máximo beneficio posible de 425 euros.

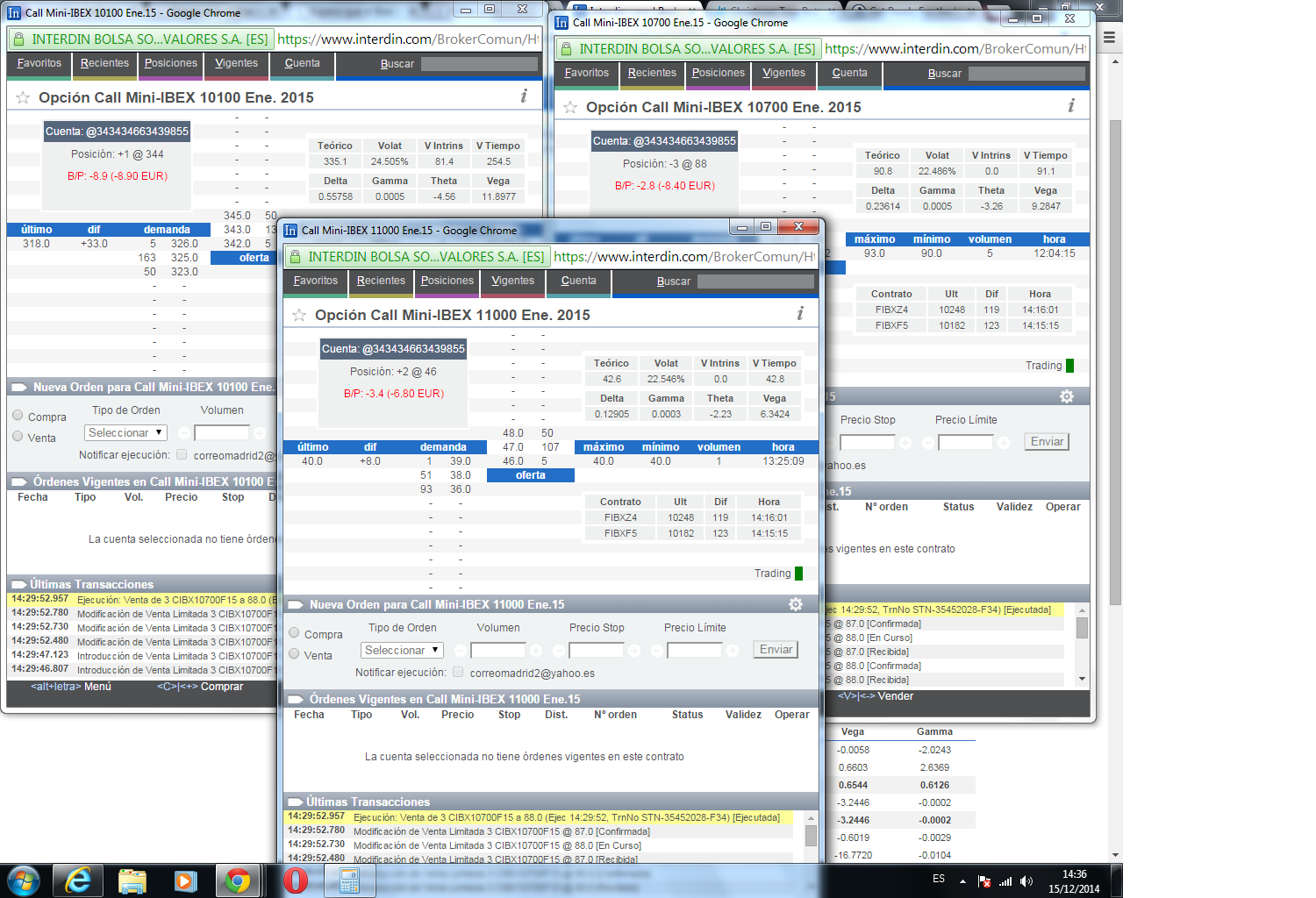

Adjunto imágenes de strikes que selecciono:

Se dá curiosamente la circunstancia de que la volatilidad implícita de la call 11000 Ene/15 es ligeramente superior a la de la call 10700 Ene/15. En el ibex normalmente cuanto más elevado el strike menor es su volatilidad implícita.

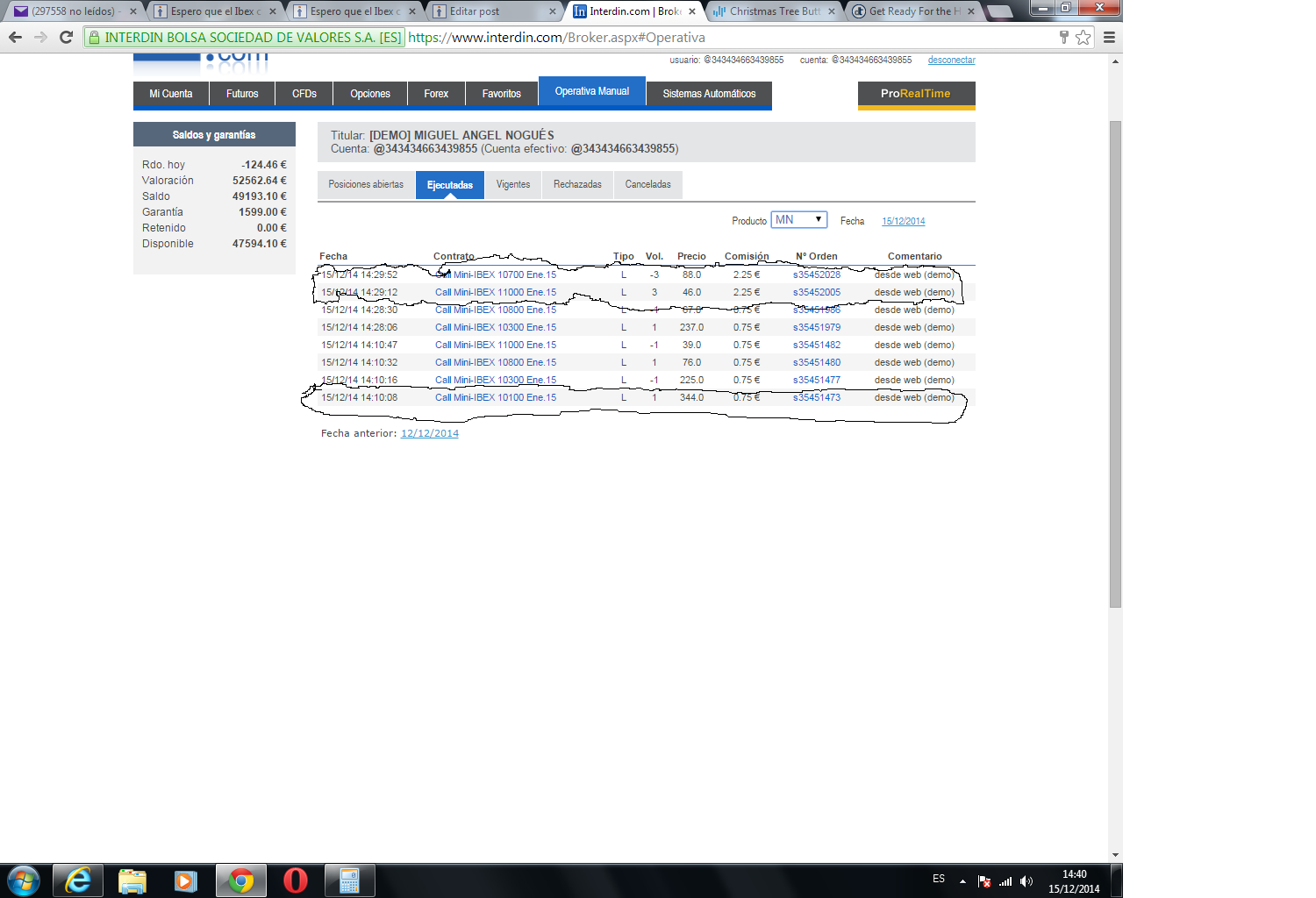

Adjunto finalmente imágenes de la apertura de la posición.

Me líé con otra estrategia que he deshecho inmediatamente a continuación por lo que en realidad son las operaciones rodeadas con círculo las correspondientes a la apertura de esta posición. O sea, compra de una call 10100 Ene/15 a 344, venta de tres call 10700 Ene/15 a 88 y compra de dos call 11000 ene/15 a 46. En total supone un pago de 175 euros de prima neta y comisiones quedando exenta de garantías.

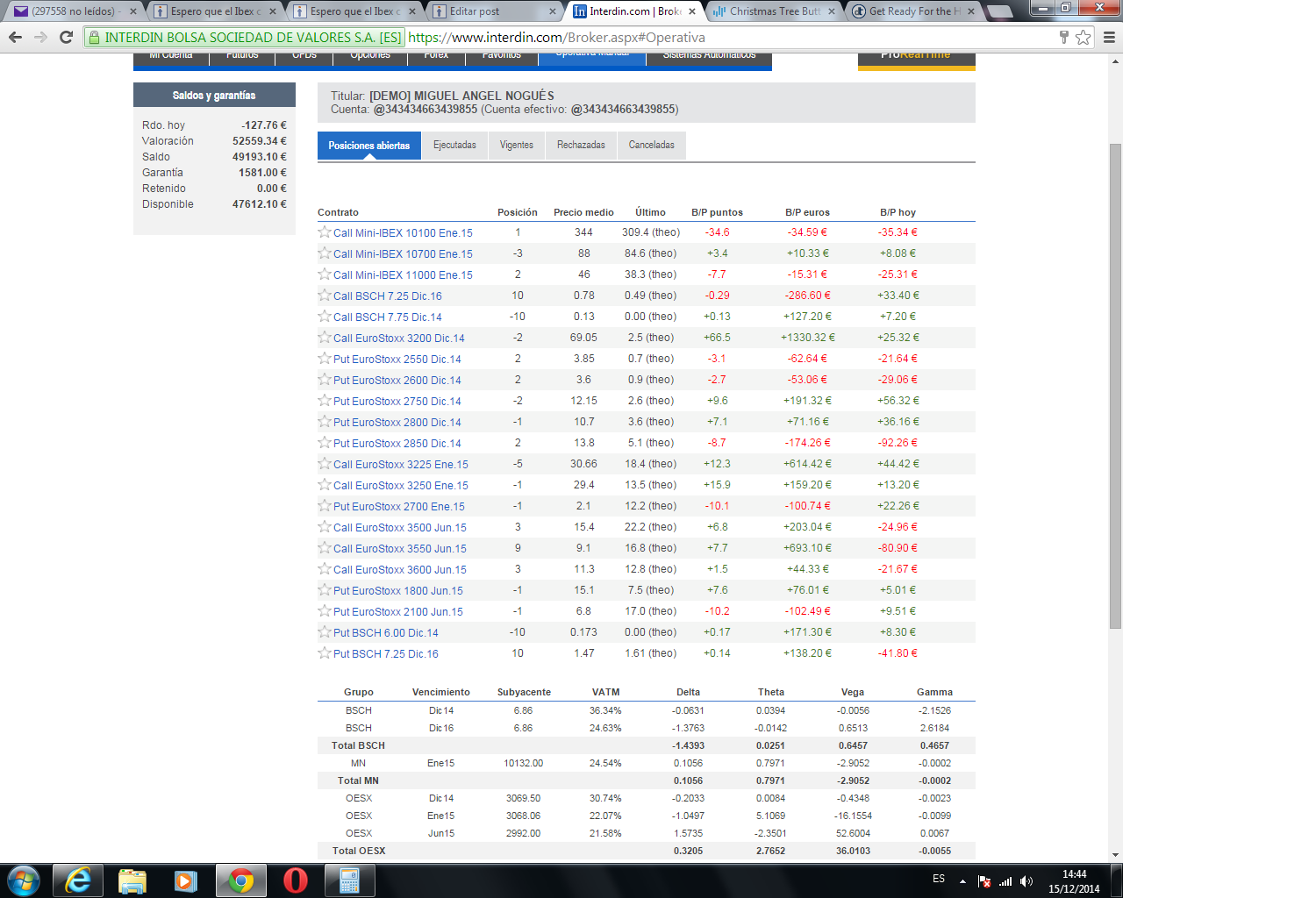

La iré actualizando diariamente.

Saludos