Buenos días a tod@s,

Esta segunda estapa del blog se abrió con una estrategia que se denominaba "sencilla" que al final ha sido todo menos sencilla Estrategia Sencilla con Opciones

Aún sigo intentando que a vencimiento de Dic/13 el valor liquidativo de la cuenta demo vuelva a acercarse a los 50000 euros.

Para aquéllos que la sigan, esta estrategia desarrollada con opciones sobre Dax y Eurostoxx, en menor medida sobre Ibex, partía del concepto "trading a favor del skew".

El skew o volatility smile en los subyacentes referenciados a renta variable minusvalora los precios de ejercicio altos (tanto en put como en call) y sobrevalora los precios de ejercicio bajos (en put y en call).

Cuando se dice minusvalora quiere decir que esos strikes tienen menor volatilidad implícita y cuando se dice que sobrevalora quiere decir por el contrario que esos strikes tienen mayor volatilidad implícita. Esto es así en las opciones sobre índices de renta variable, en otros subyacentes como commodities se minusvaloran opciones a dinero y sobrevaloran tanto precios de ejercicio altos como precios de ejercicio bajos, o sea las opciones que no están a dinero.

La posición se originaba con ratio call backspreads y ratio call time backspreads. En el lado de la put principalmente eran reverse diagonal.

Rápidamente los ratio call backspreads fallaron al subir el precio del subyacente y meterse en dinero la opción vendida. Dicha opción vendida aumentaba en gran medida su valor y las opciones compradas más fuera de dinero a primer vencimiento no eran capaces de revalorizarse y más bien se minusvaloraban por la rápida pérdida de valor temporal.

Por otro lado los ratio call time-backspreads originaban el mismo problema para la opción vendida, pero aquí las opciones compradas si son también capaces de revalorizarse en alguna medida.

Dejamos de momento de lado lo desarrollado en la pata de la put.

El caso es que el ajuste de rolar la opción vendida en dinero a fuera de dinero es complicado porque ante una fuerte tendencia alcista en los ratio call backspreads se pierde dinero si hay que rolar varias veces.

En los ratio call time-backspreads si se puede efectuar este ajuste aunque puede originar también alguna minusvalía.

Dándole vueltas a esta estrategia me doy cuenta de que alguien más al otro lado del charco ya se le ocurrió desarrollar este spread que yo llamo ratio call time backspread y ellos llaman "victory spread".

Adjunto este pequeño video sobre el "victory spread"

Y algún artículo donde lo llaman por el nombre más técnico de call diagonal ratio backspread

Optiontradingpedia - Call Diagonal Ratio Backspread

Aquéllos que lo denominan victory spread lo hacen porque puede llegar a dar grandes beneficios si la tendencia alcista es fuerte y continuada, ligeros beneficios en caso de caídas en el precio y hay una pequeña zona problemática que sería inicialmente la definida entre el precio de ejercicio de la opción vendida y algunos precios de ejercicio algo más arriba pero lejos del precio de ejercicio de las opciones compradas.

El quiz en esta posición es el ajuste a efectuar cuando la opción vendida se mete en dinero.

Y dándole vueltas, creo que caben dos posibles ajustes más efectivos que rolar la opción vendida en dinero a más fuera de dinero.

Serían:

1. Añadir call calendar spread fuera de dinero, con ello se aumenta delta, theta y vega globales.

2. Añadir más victory spreads con la opción vendida más fuera de dinero y las opciones compradas más fuera de dinero que en el victory spread inicial. Aquí aumentarían delta, gamma y vega globales.

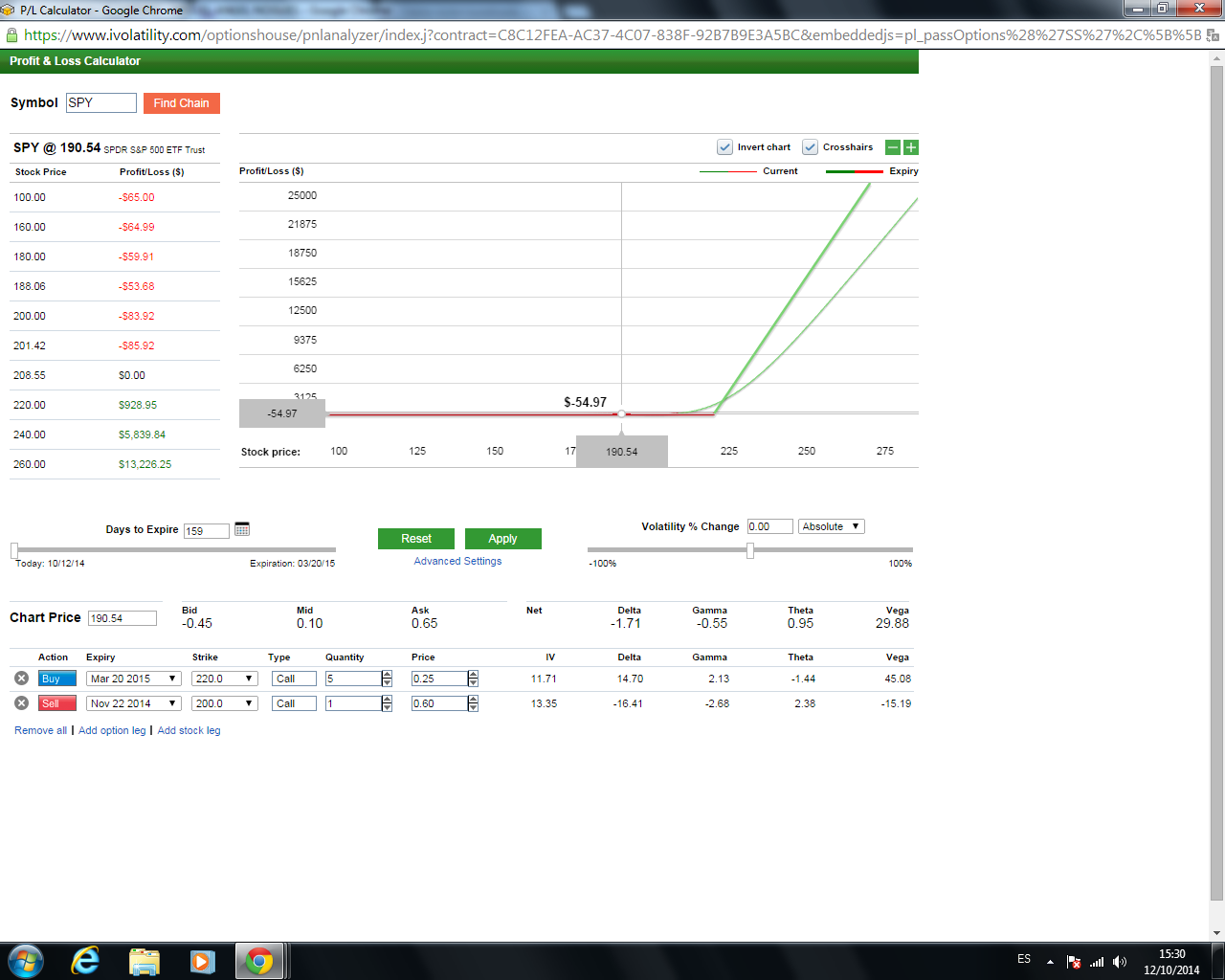

Haciendo algunos supuestos gráficos profit-loss de esta posición con posiciones hipotéticas en SPY con una call vendida 200 Nov/14 y cinco call compradas 220 Mzo/15 éste es el pantallazo

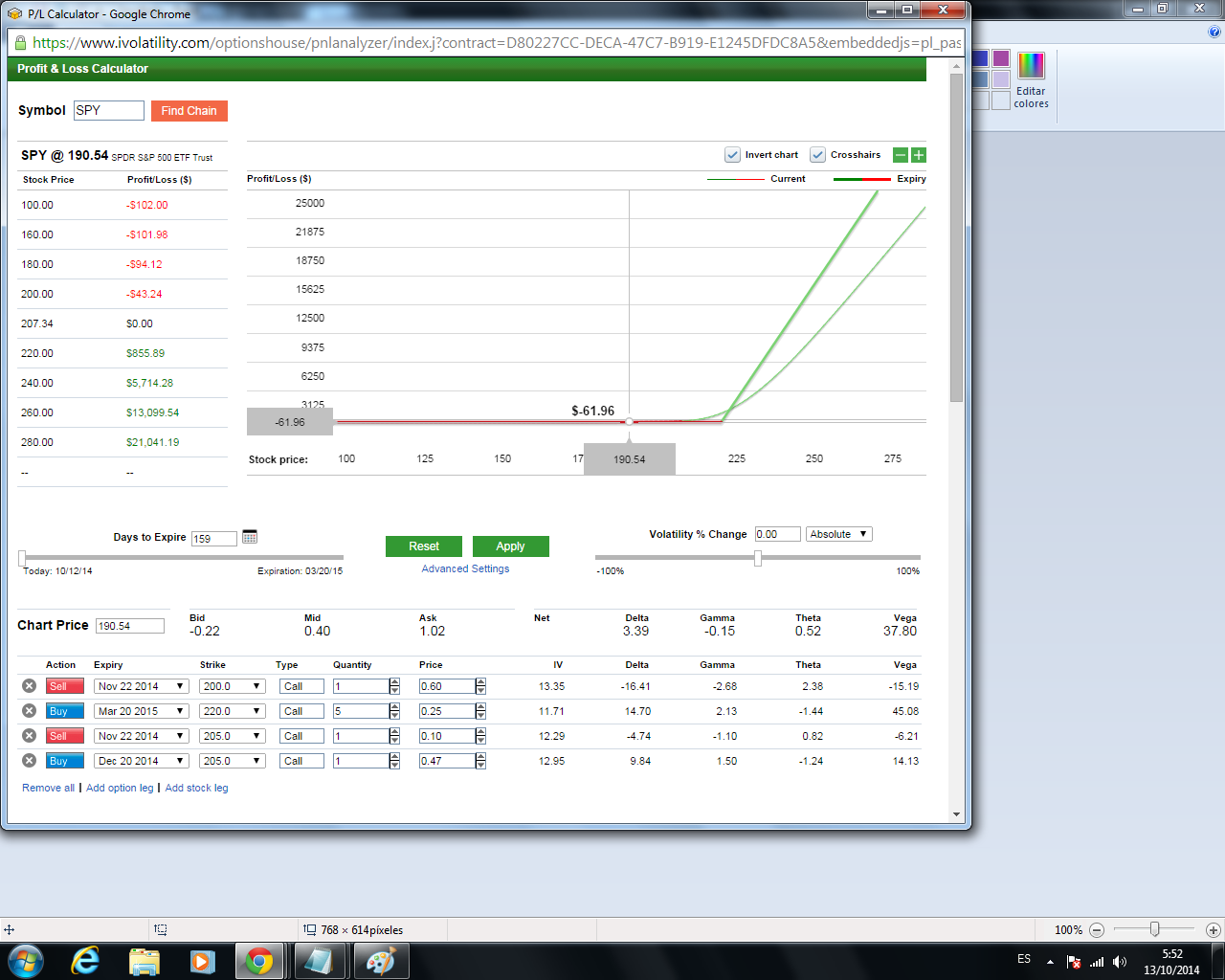

Para el ajuste 1 de añadir calendar spread en el strike 205 en vencimientos Nov/14 y Dic/14 este es el pantallazo. El breakeven se consigue bajar de 208,55 a 207,34.

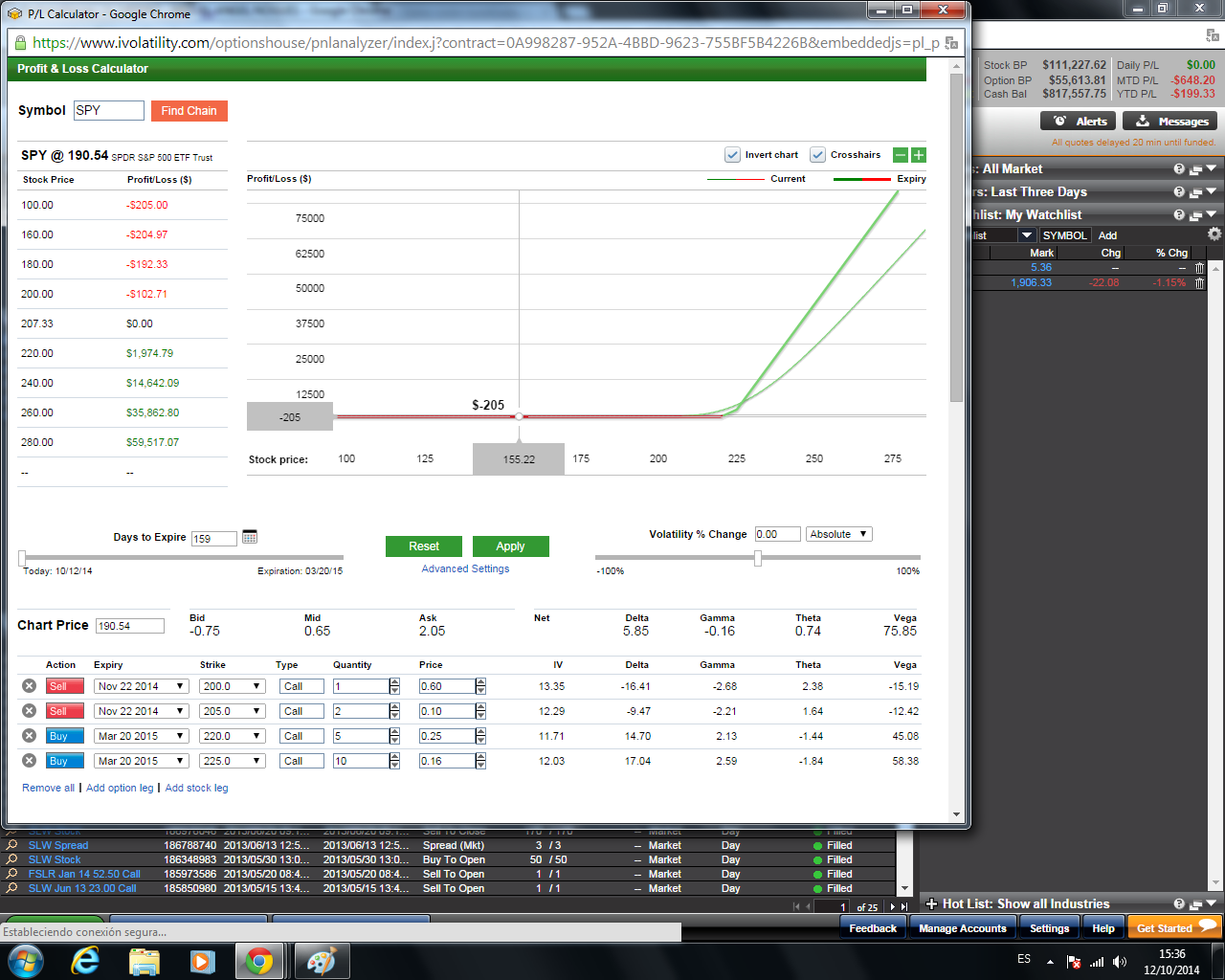

El ajuste 2 de añadir más victory spreads puede ser más interesante. Este es el pantallazo de añadir 2 call 205 Nov/14 vendidas y 10 call 225 Mzo/15 compradas. El breakeven baja de 208,55 a 207,33.

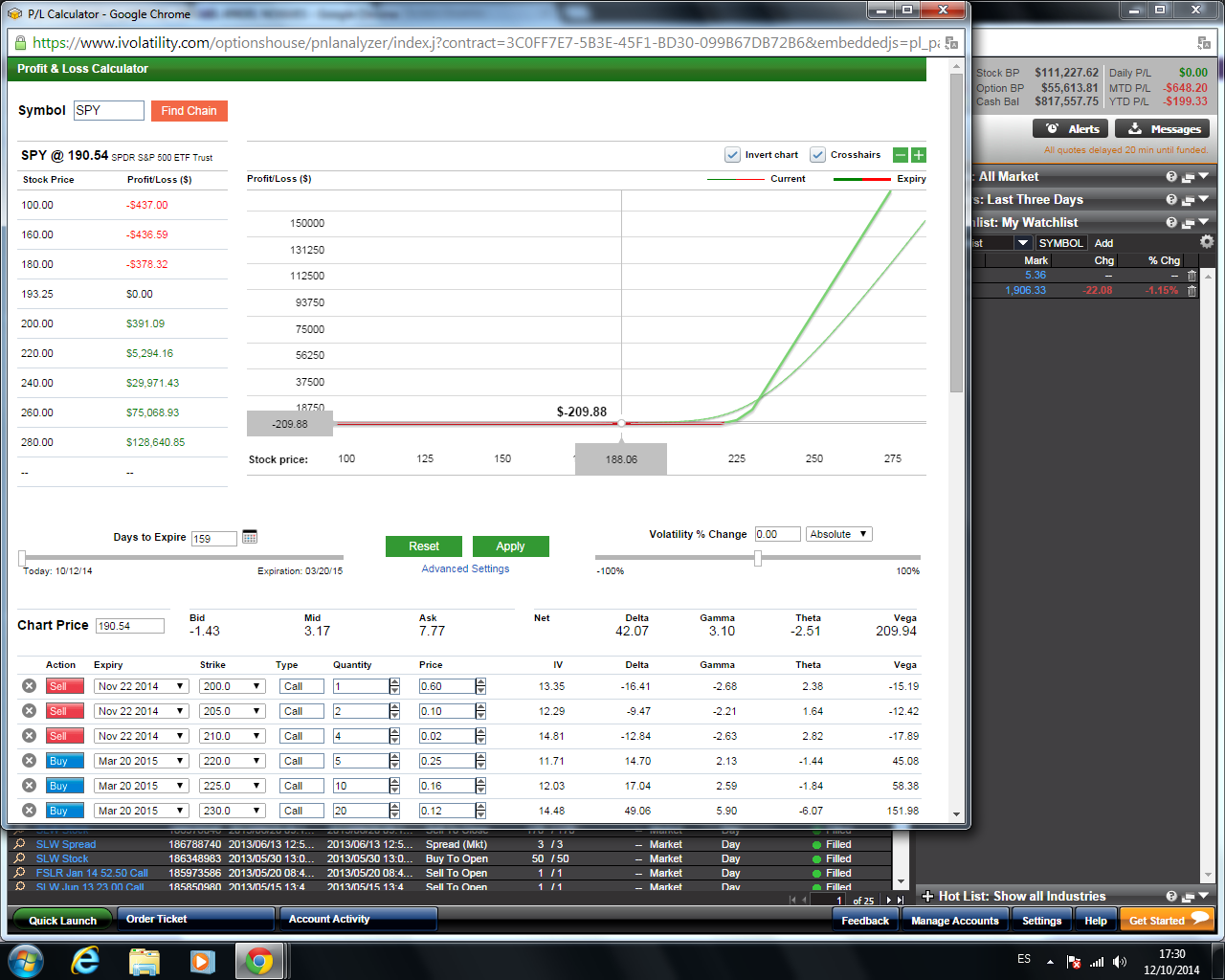

Si añado al ajuste anterior otras 4 call 210 Nov/14 vendidas y 20 call 230 Mzo/15 compradas el breakeven baja a 193,25. Incluso en 200 donde está la primera call vendida hay ya beneficios. Recuerdo que el SPY cerró el viernes en 190,54

Un ajuste complementario a los dos anteriores podría ser usar la pata de la put para añadir algún credit put spread que aumenta delta y theta globales.

Cuanto más lejano sea el vencimiento de las opciones compradas también da más flexibilidad ya que permite volver a vender call en sucesivos vencimientos. En el ejemplo anterior en Dic/14, Ene/15 y Feb/15.

Las conclusiones es que este spread tiene más posibilidades de ajuste y que las probabilidades de éxito también son altas.

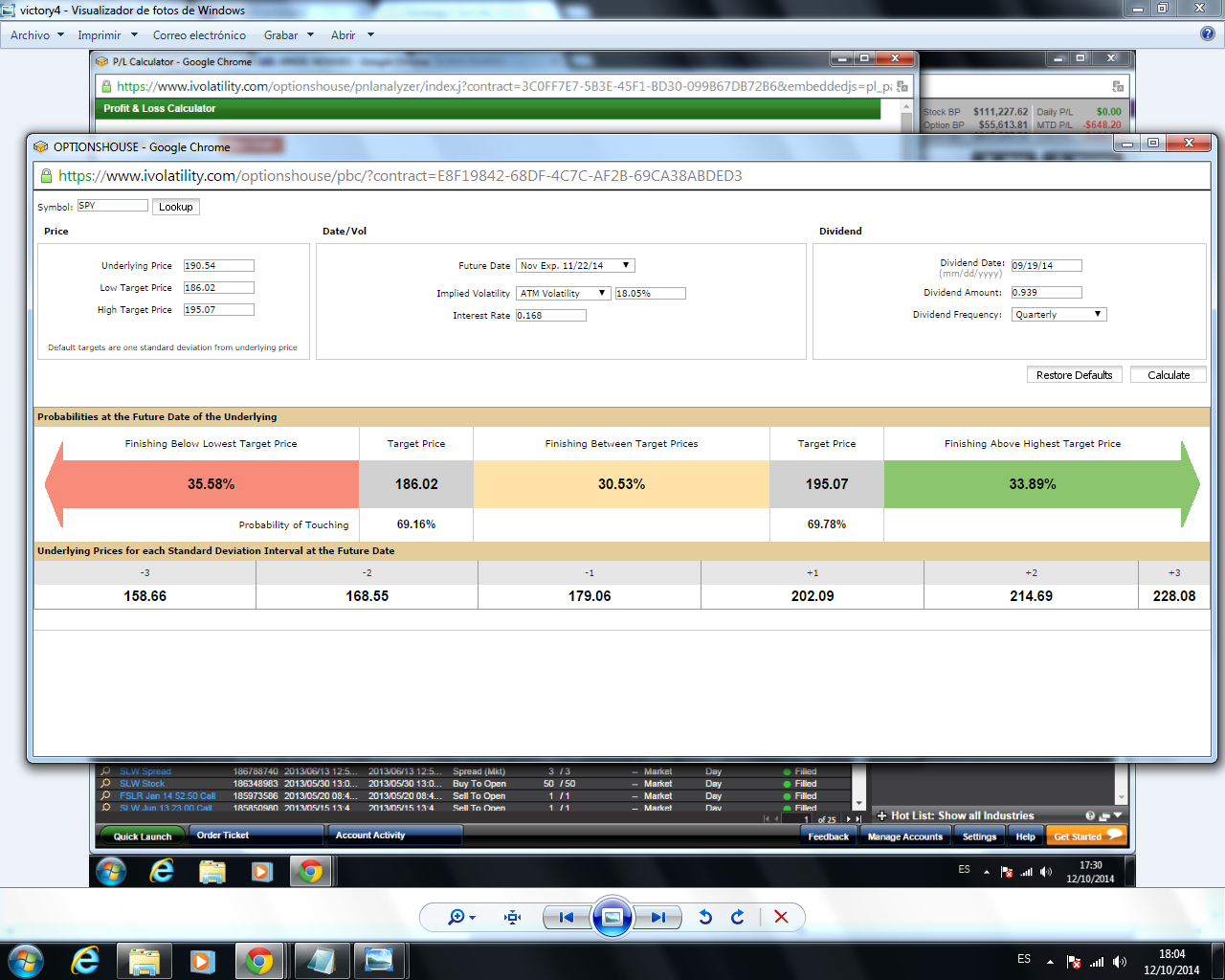

Este es el gráfico que muestra entre otras la probabilidad de que el SPY toque antes del vencimiento de Nov/14 os 195,07. Dicha probabilidad es de un 69,78%. En la última imagen más arriba vemos que a partir de 193,25 que sería el breakeven hay ya beneficios.

La probabilidad de que a vencimiento de Nov/14 el SPY finalice por encima de 195,07 tampoco es desdeñable: un 33,89%

En el próximo post desarrollaré este spread en el Eurostoxx contemplando este tipo de ajustes en la segunda cuenta demo de Interdín.

Saludos

.- OPCIONES Financieras .- Estrategias con Opciones (X)")