Buenas tardes a tod@s,

Uno de mis subyacentes favoritos, por ser un subyacente claramente direccional es UVXY.

UVXY es un etf referenciado a los futuros del VIX que además trata de duplicar la rentabilidad de los futuros del VIX a primer vencimiento, o sea está apalancado en relación 1:2

UVXY obtiene rentabilidad negativa siempre que los dos futuros a primer y segundo vencimiento están en contango. UVXY debe rolar sus futuros diariamente para que cuando expire el primer vencimiento su composición en futuros del VIX sean los futuros del VIX del anterior segundo vencimiento que ahora será el que tenga la primera fecha de expiración. La compra de futuros suele hacerse a precios más altos que la venta al estar la curva de futuros en contango la mayor parte del tiempo. Esto origina una persistente tendencia a la baja en este etf.

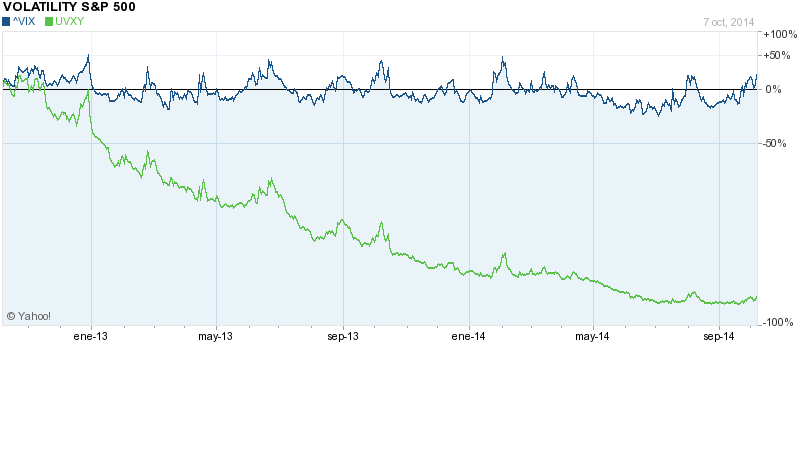

El gráfico de arriba muestra la evolución del VIX que se mueve en un rango lateral, a pesar de los bruscos repuntes que sufre algunas veces cuando la volatilidad se incrementa (en los períodos de caídas del SPX normalmente) y en línea verde el comportamiento del UVXY. Cuando hay un repunte de volatilidad, los futuros a primer vencimiento y en general los futuros del VIX a plazo más corto cotizan a precios más altos que vencimientos con fecha de vencimiento más lejana y cambia la curva de futuros del VIX a backwardation.

Una estrategia direccional muy sencilla puede ser la compra de opciones PUT en dinero y a vencimiento seis meses (se ve en el gráfico que incluso en periodos de cinco meses UVXY cede en su precio). Y cuando repunta la volatilidad y la curva de futuros del VIX al menos en los dos primeros vencimientos pasa a backwardation, vender opciones PUT a primer vencimiento que se recomprarían al volver a caer la volatilidad y pasar la curva de futuros al contango habitual. De ese modo con la PUT en dinero se acertará la dirección la mayor parte de las veces y con la venta de put a dinero y a primer vencimiento nos beneficiaremos de su pérdida de valor temporal y de la coyuntural tendencia alcista de UVXY en esos periodos en que la volatilidad repunta.

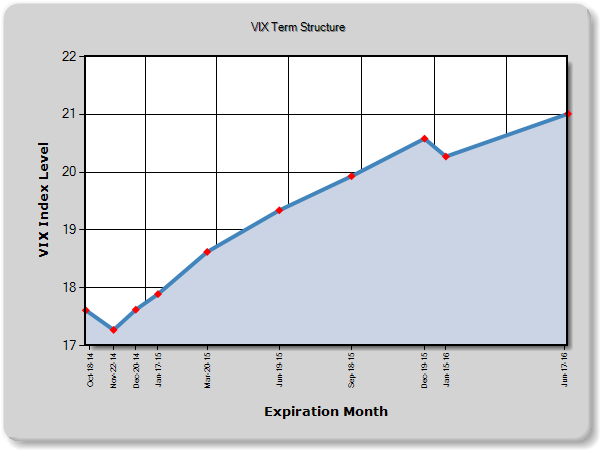

Adjunto la curva de futuros del VIX; actualmente los dos primeros vencimientos están en backwardation y el resto prácticamente todos en contango.

Por lo que procedería por ejemplo la compra de PUT en dinero 35 con vencimiento Marzo/15 que cotiza a 13,95 - 14,65 y la venta de PUT a dinero 31,5 que cotiza 3 - 3,45.

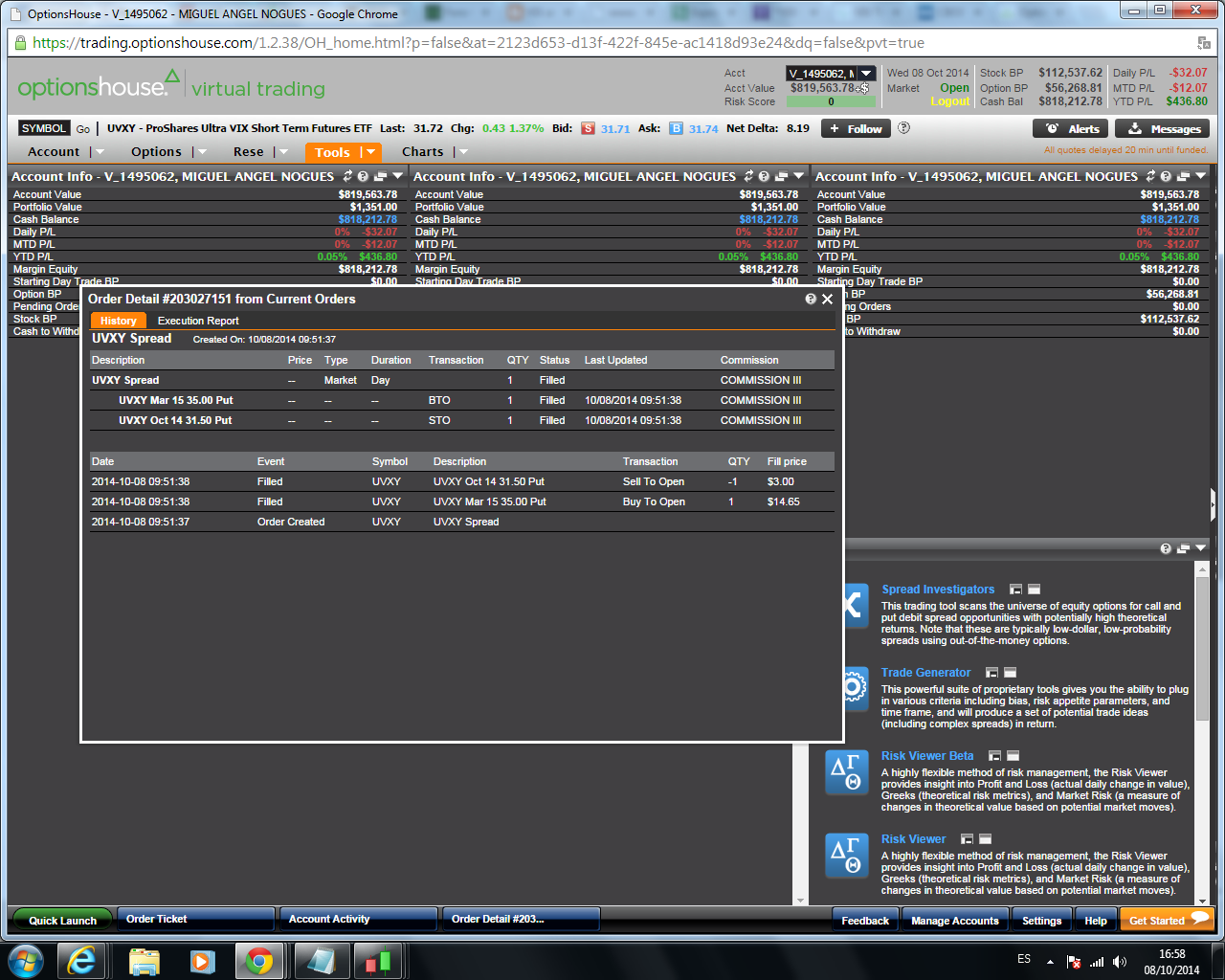

Adjunto imagen. El spread cuesta al final 11,65 o 1165 USD

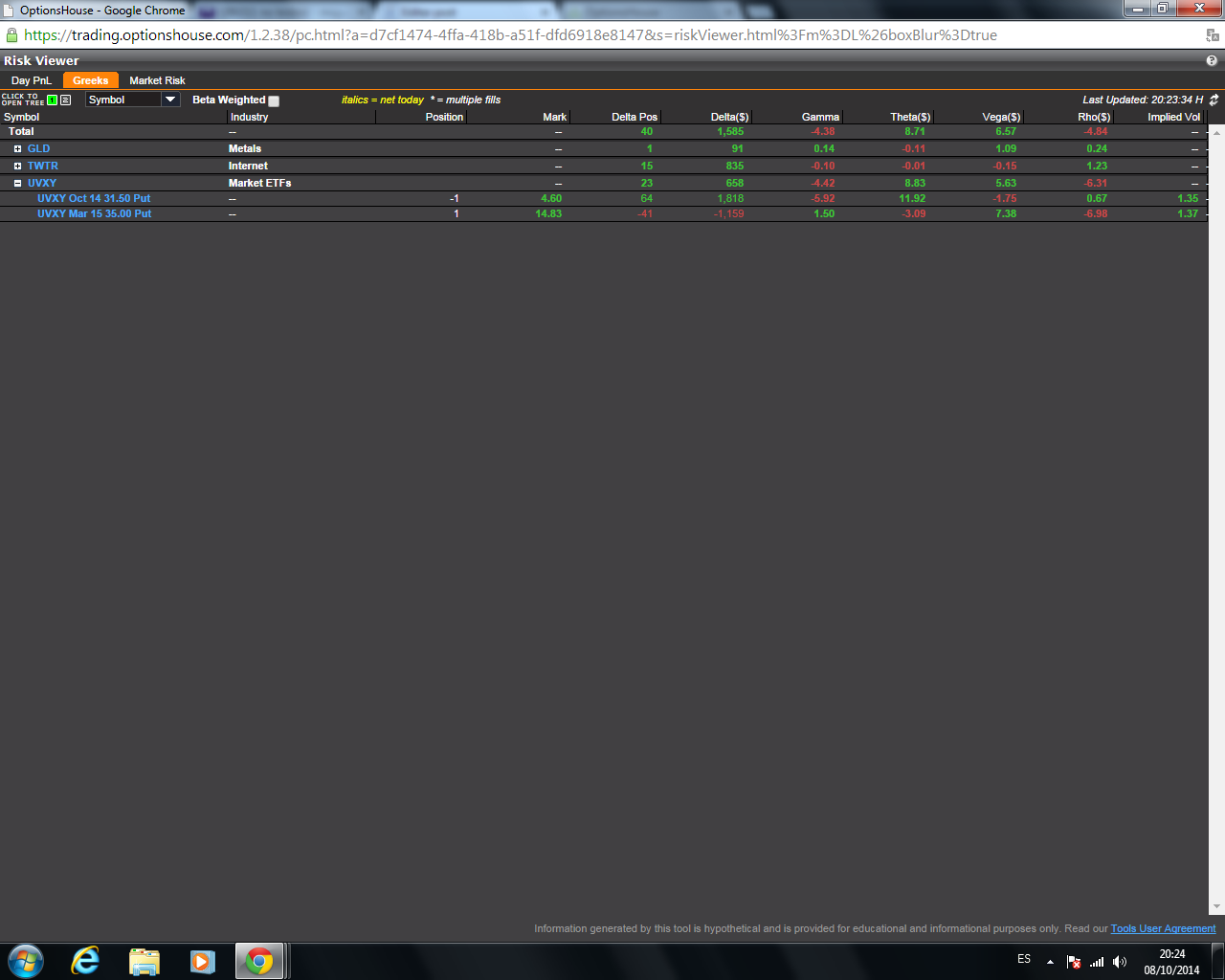

Muestro finalmente posición abierta en UVXY con griegas.

Iré haciendo seguimiento a esta posición y mostrando resultados al menos semanalmente.

Saludos

")