Buenas tardes a tod@s,

Siguiendo con la operativa en subyacentes referenciados a volatilidad, que suelen ser pronunciadamente direccionales fruto del contango habitual en los futuros del VIX, planteo una nueva estrategia en VXX a largo plazo.

Consiste en un put calendar más un reverse call calendar, o también se podría interpretar como un tunel bajista a largo plazo más un tunel alcista a corto plazo.

Adjunto un gráfico del VXX de los últimos cuatro años cae donde se aprecia que cae desde la zona 1750 a la zona 21 donde se halla ahora.

Adjunto gráfico en escala semilogarítmica

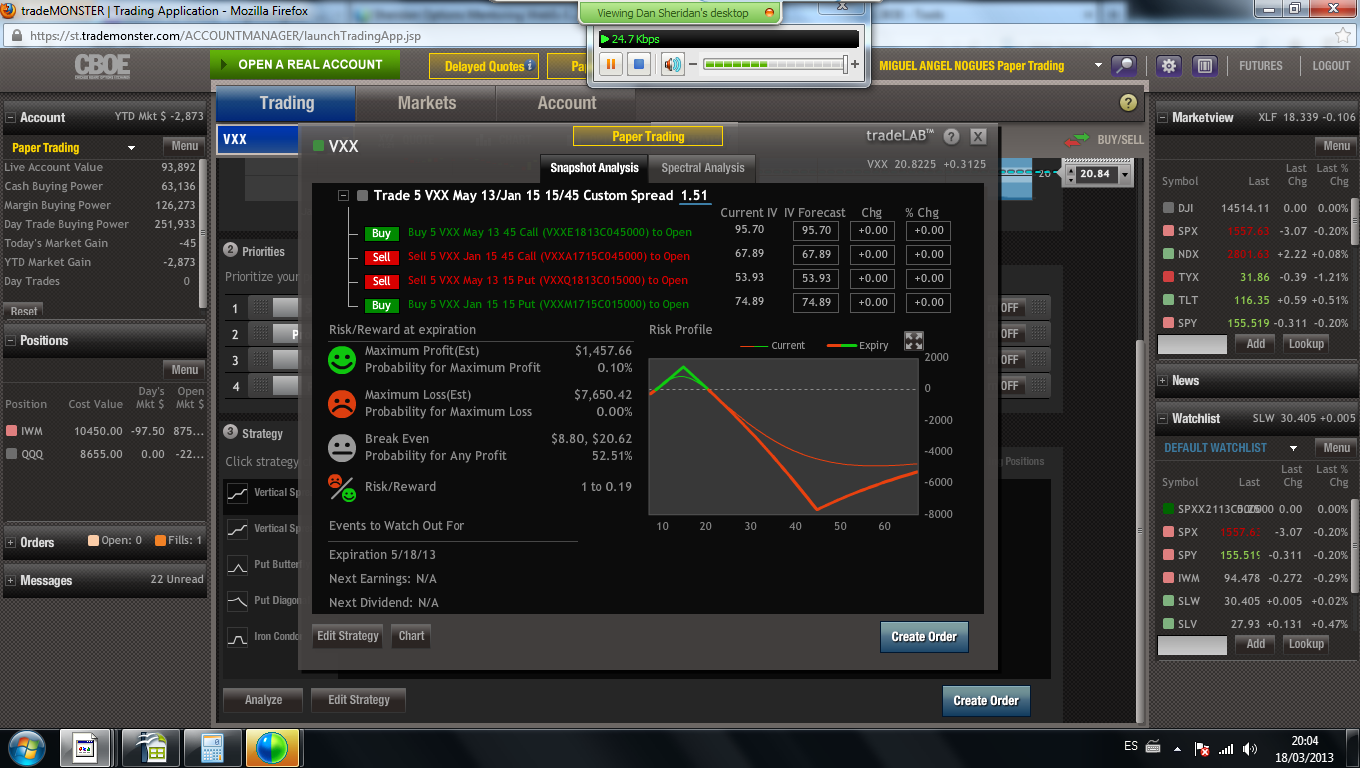

Seleccionó para los strikes de largo plazo el vencimiento más lejano que ahora es Ene/15 y para los strikes a corto plazo May/13. La operación con detalle de probabilidades de éxito a vencimiento de May/13 es la siguiente

Pagamos una prima de 755 USD más unas comisiones y fees de 15,81 USD.

Las garantías en intradía se cifran en 2737,5 USD.

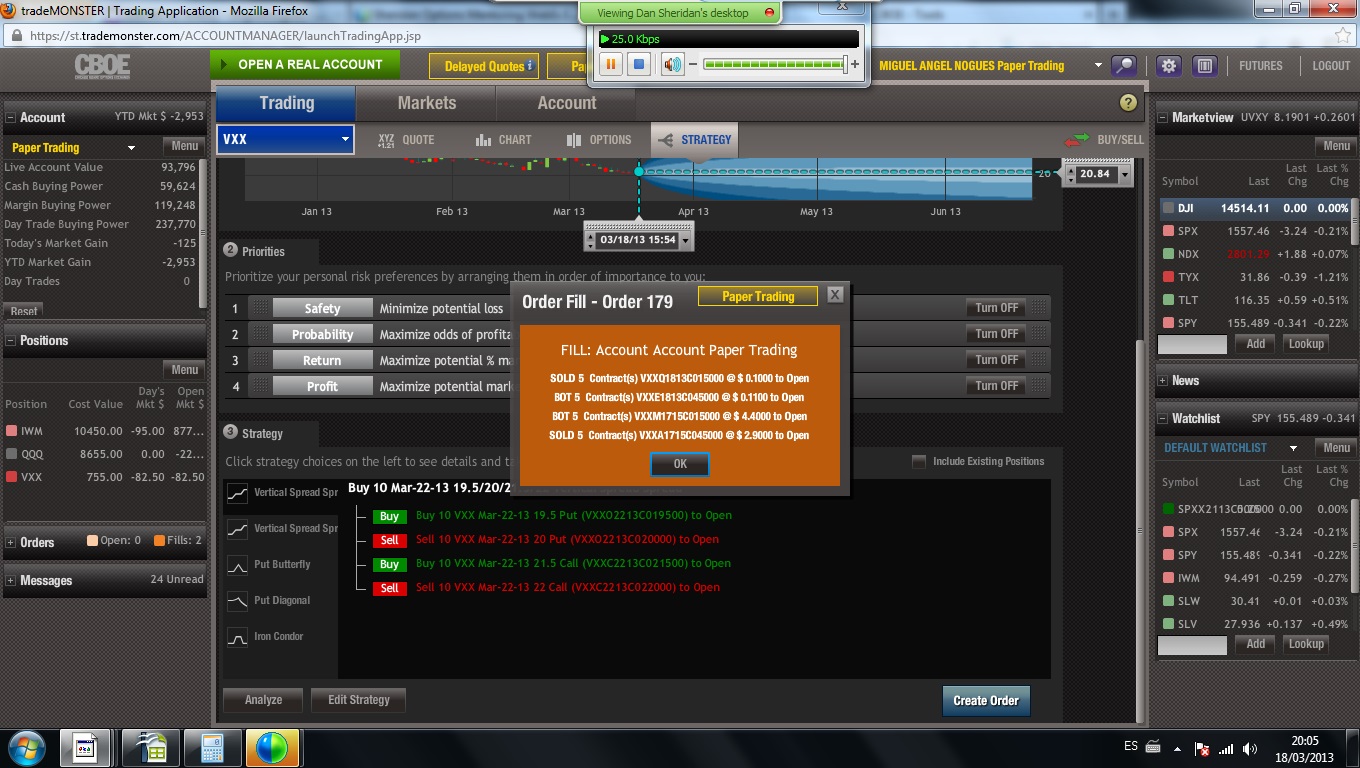

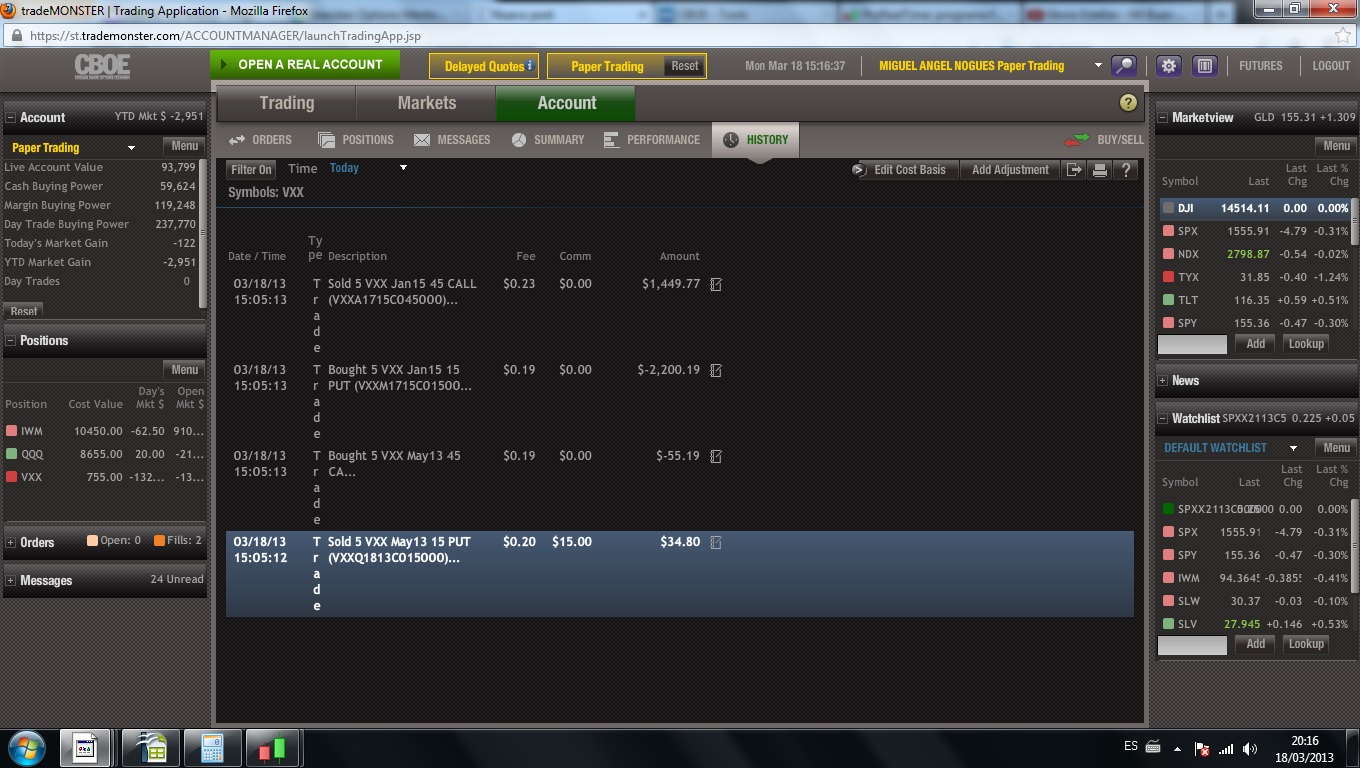

Adjunto imágenes

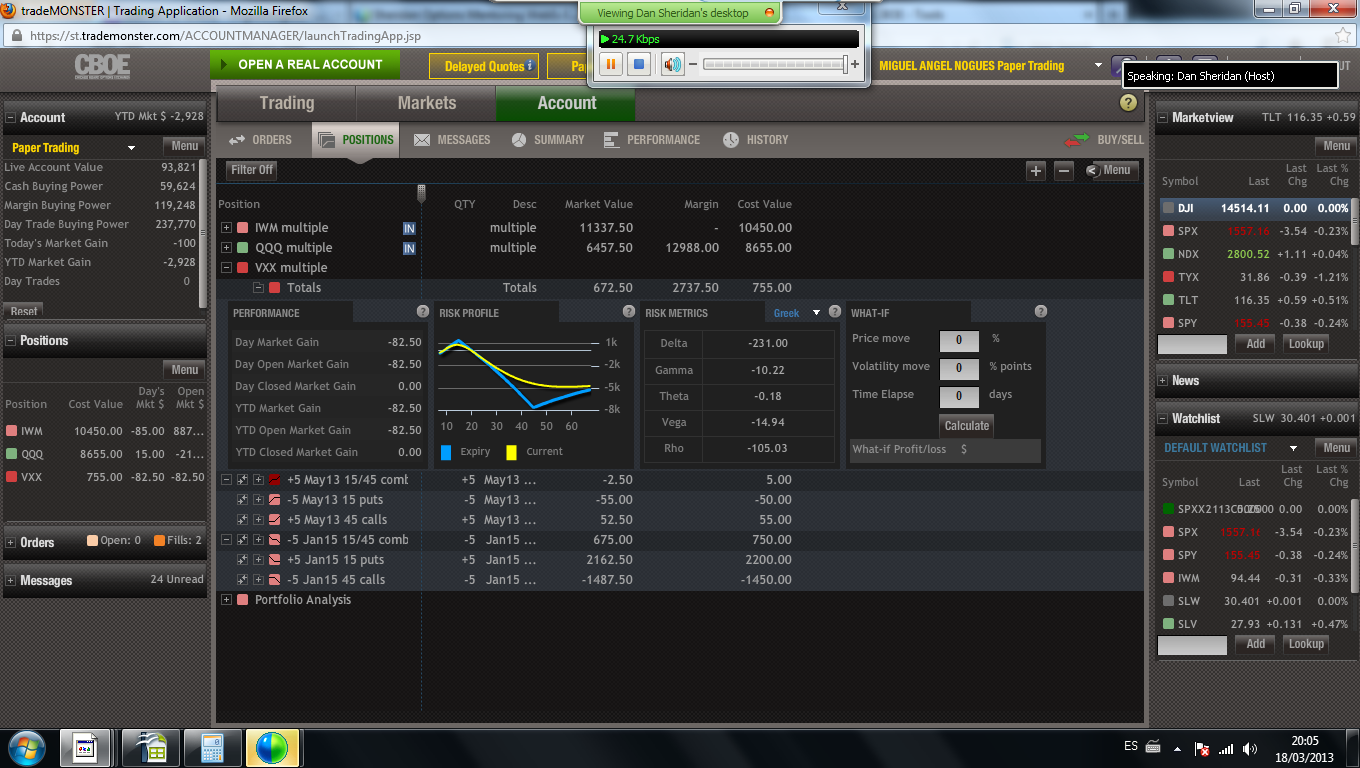

Las call compradas en May/13 protegerían de un eventual movimiento alcista y se intentaría rolar la posición en May/13 cada dos meses.

El spread es netamente direccional bajista y ligeramente negativo en vega y theta.

Saludos