Buenas tardes a tod@s,

Una vez examinada la liquidez de FXE y vista también la liquidez y los problemas que da el Bund como subyacente, hago una retrospección e intento aplicar una posición similar a la desarrollada en Dax de venta de volatilidad con cobertura de gamma http://www.rankia.com/blog/option-spreads/1519350-venta-volatilidad-cobertura-gamma-dax

Sin embargo el mercado americano penaliza los reverse diagonal y las garantías son equivalentes a opciones vendidas en descubierto.

Examinando algunas posiciones desarrolladas en este blog con múltiples opciones compradas muy fuera de dinero en vencimiento lejano, se observa que se deprecian rápidamente (por efecto de horquillas, por theta, por las griegas de segundo orden que impactan en delta y en vega y finalmente por las comisiones). Por ello cambio la cobertura y la posición inicial sería un diagonal más un straddle en el que las opciones compradas lo son en vencimiento lejano y las opciones vendidas lo serían con vencimiento a un mes e inicialmente se venden ligeramente fuera de dinero.

Reglas del plan de trading:

1. Se mantendrá todo el tiempo theta positiva.

2. Puesto que pagamos prima neta al abrir la posición, se ingresará siempre prima neta en los ajustes.

3. El objetivo de rentabilidad será de un 10% mensual, por lo que se efectuará el cierre de la posición si se sobrepasa este objetivo. O sea, un 10% de rentabilidad objetivo hasta vencimiento Enero/13, un 20% de rentabilidad objetivo hasta vencimiento Febrero/13 y así sucesivamente.

4. Nunca habrá exposición neta de contratos en corto, por lo que habrá como mucho el mismo número de opciones vendidas que opciones compradas en cada una de las dos patas.

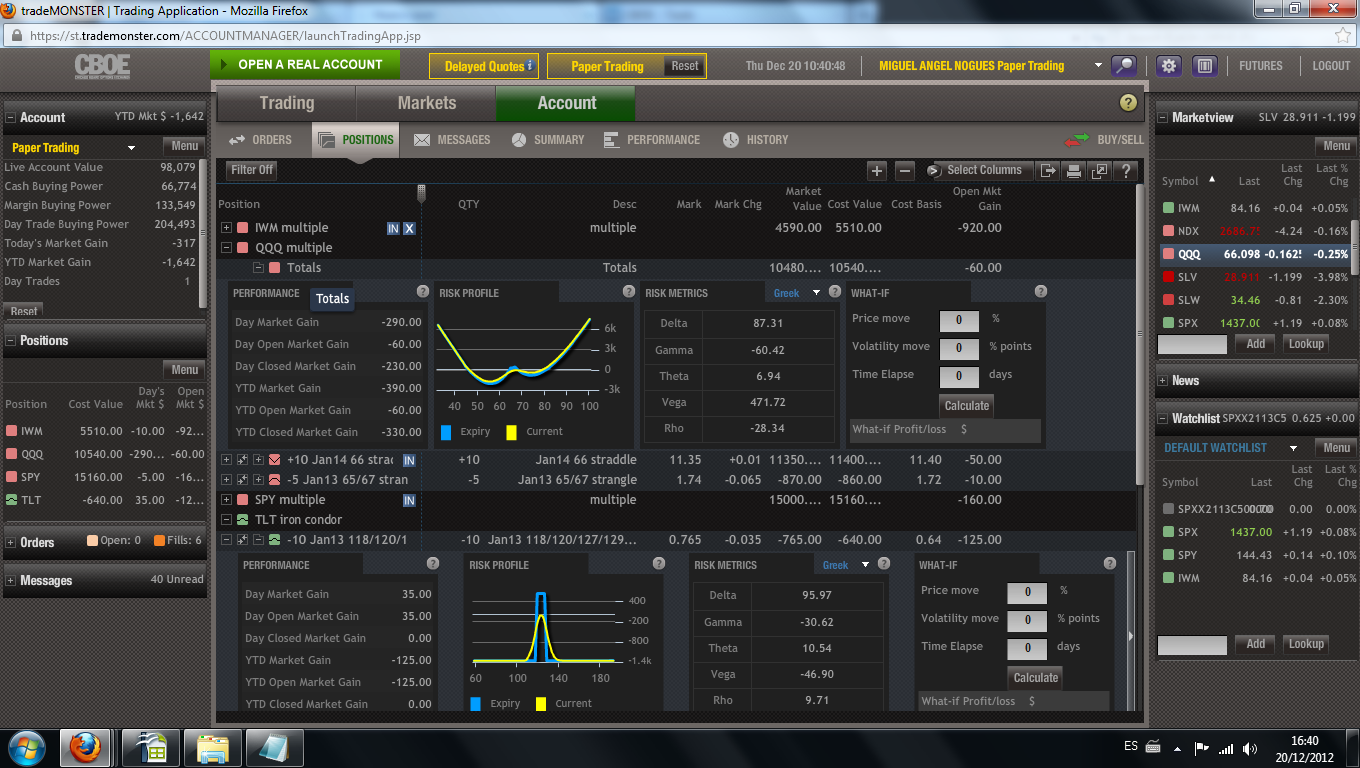

La posición en QQQ, etf sobre el Nasdaq, es la siguiente con su análisis profit-loss y zonas de breakeven

La posición queda exenta de garantías y el strike elegido es el 66 para QQQ con vencimientos Enero/14 para los diez straddle comprados y los strikes 67 (call) y 65 (put) de QQQ con vencimiento mensual (empezamos con Enero/13) para los cinco strangle vendidos. Inicialmente, y se intentará también mantener, vamos largos en Vega. Por ello un aumento de volatilidad beneficia a la posición.

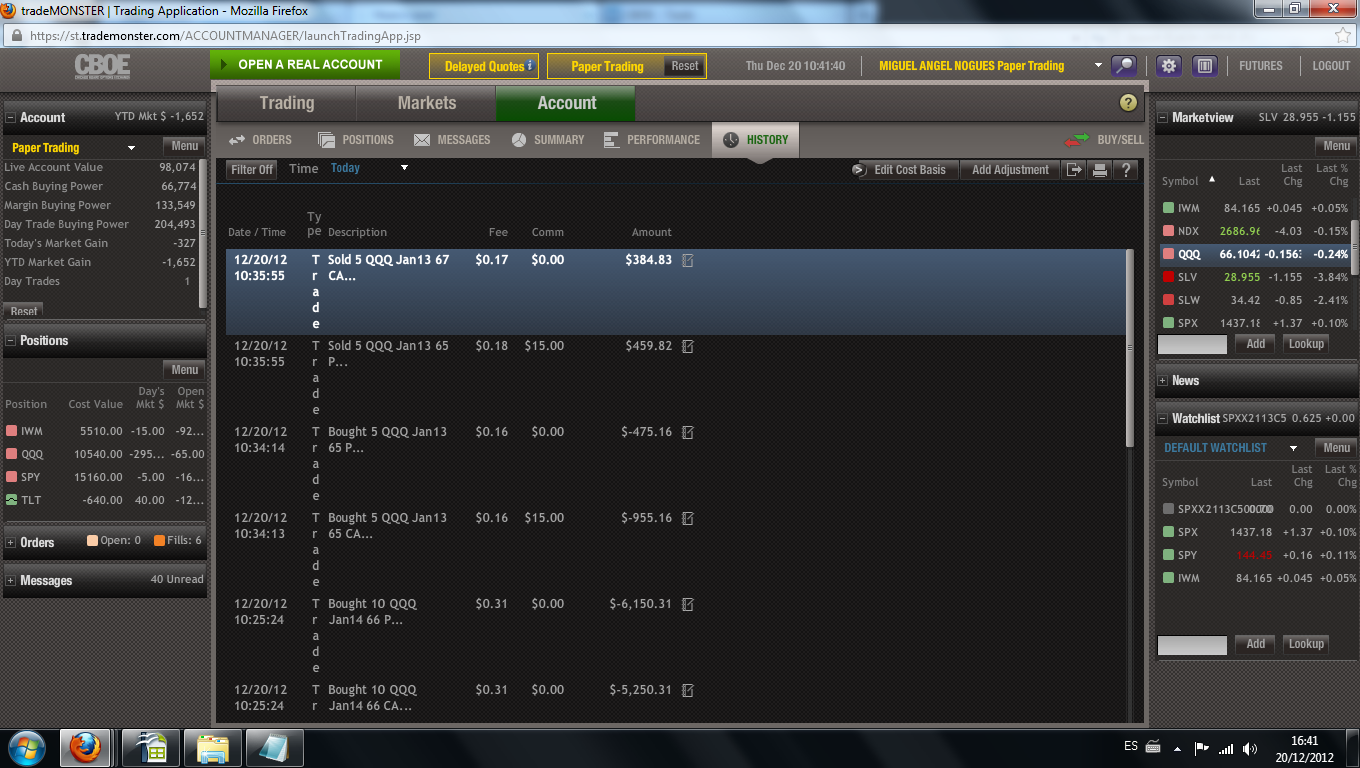

Este es el detalle de la operación en la que se pagaría una prima neta de 10555,97 USD incluídas comisiones y fees. La siguiente imagen más abajo muestra el detalle inicial de griegas. La posición la intenté meter ayer pero me equivoqué y vendí opciones en Jun/13 en vez de Jan/13 por lo que borré el post. Ahora, al no estar muy familiarizado con la plataforma, la he tenido que meter más de una vez..

Al final es como sigue, incluyendo fees y comisiones:

- c/10 call 66 Jan/14 a 5250,31

- v/5 call 67 Jan/13 a 384,83

- v/5 put 65 Jan/13 a 459,82

- c/10 put 66 Jan/14 a 6150,31

Lo mejor que podría ocurrir es un desplazamiento grande del precio en cualquiera de los dos sentidos, de no ocurrir se mantendrá theta positiva todo el tiempo y cualquier ajuste implicará como decía anteriormente ingresar prima neta. Ello, por si a vencimiento, QQQ se quedara cercano a 66. No obstante, el Nasdaq suele ser un índice que acostumbra efectuar amplios movimientos.

Saludos