Buenas tardes a todos,

Esta semana estuve profundizando en las opciones de vencimiento semanal, concretamente en el desarrollo de una estrategia sobre AAPL que al final obtuvo una rentabilidad en torno a un 45% entre el 30 de Agosto y hoy que expiraba la posición.

Me anima a desarrollar algo similar sobre el SPY que es menos volátil. La estrategia es una mariposa comprada con las opciones vendidas a dinero y las opciones compradas en dinero y fuera de dinero. La posición se abre hoy y expira el próximo viernes.

Esta es una estrategia con una theta muy elevada, pero mantiene el riesgo controlado, la delta suele permanecer neutral y la vega al ser opciones con vencimiento tan cercano es muy pequeña. Tan sólo hay que controlar gamma y si delta dejara de ser neutral se pueden desarrollar varios ajustes.

La posición al ser un butterfly comprado (compra de call spread + venta de call spread) queda exenta de garantías. Sin embargo, hay que tener en cuenta que en cuanto desarrollamos cuatro o más operaciones de compra - venta sobre cualquier subyacente, cerrando las cuatro operaciones en cinco días, según el SEC 2520 Pattern Day Trade Rule nos pueden exigir tener un saldo mínimo en cuenta de 25000 USD pues se nos considera day-traders. De hecho ha sido un inconveniente que tuve que solventar al abrir la posición.

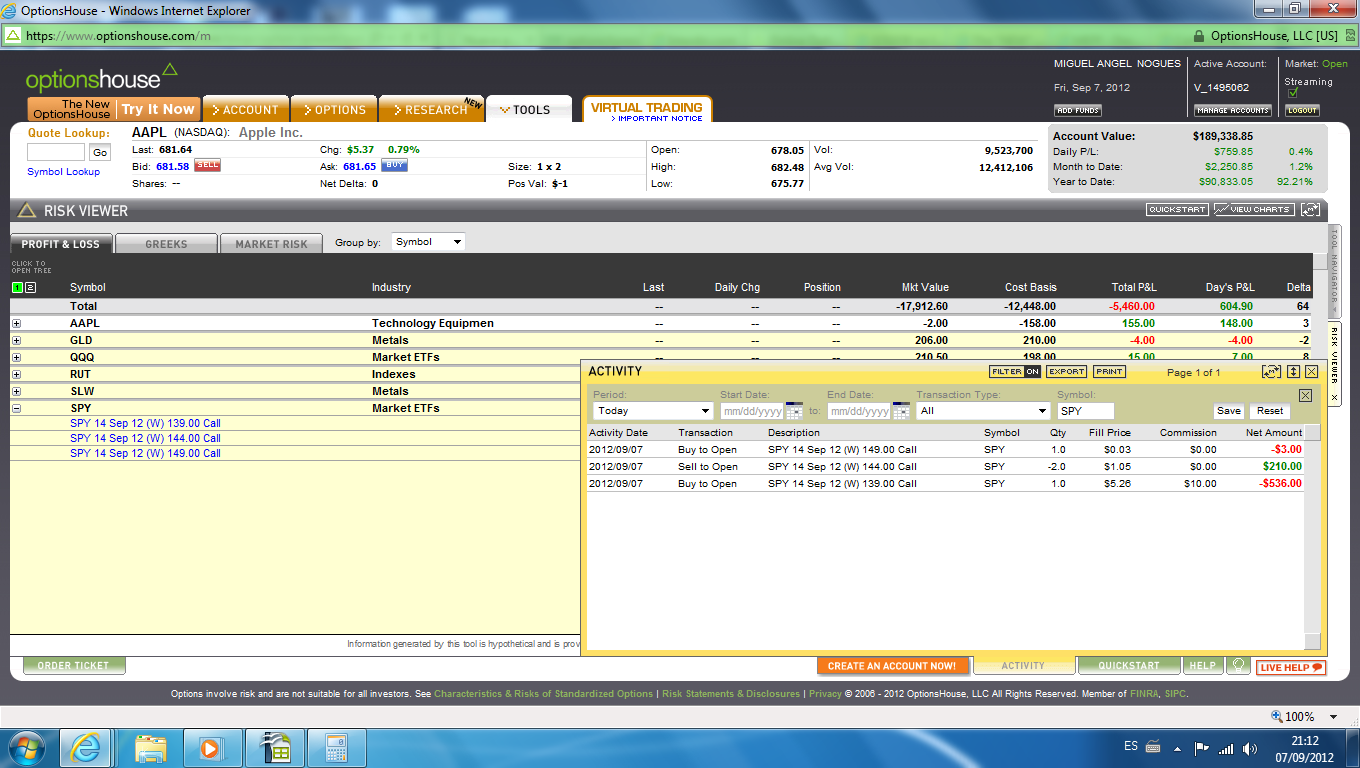

El ejemplo que desarrollo es el siguiente:

- c/ 1 call 139 SPY Set/Wk2/12 a 5,26

- v/ 2 call 144 SPY Set/Wk2/12 a 1,05

- c/ 1 call 149 SPY Set/Wk2/12 a 0,03

Pagamos una prima neta de 319 USD y nuestro máximo beneficio a vencimiento puede llegar a 181 USD. La máxima pérdida puede llegar a los 319 USD pagados.

Adjunto imagen de la operación:

Adjunto gráfico de posición a día de hoy y a vencimiento:

La probabilidad de que SPY quede en la zona de influencia de la mariposa es elevada, la siguiente imagen estima que con un 68,25% de probabilidad a vencimiento quedaría entre 141,25 y 145,99

No obstante, los puntos de ajuste se definen en 142 y 146.

Definimos también un stop profit en cuanto tengamos un 30% de rentabilidad neta.

Finalmente, un pequeño video sobre esta estrategia

Saludos