Buenas tardes a todos,

La ventaja de tener opciones con vencimiento semanal puede hacer de ésta una estrategia complementaria para obtener una rentabilidad adicional a los títulos ya existentes en cartera.

En el siguiente enlace se muestran varios ejemplos interesantes http://www.chuckhughesonline.com/trend-following-videos/weekly-options/

En primer lugar hay que tener en cuenta, que sintéticamente una call cubierta con títulos es equivalente a una put vendida descubierta. Por ello, hay que tener muy presente la tendencia futura de los precios. Si es importante el saber que podremos ingresar 52 veces en un año (52 semanas) la prima de estas call vendidas semanales, con lo que a poco que suban los títulos la rentabilidad puede ser interesante.

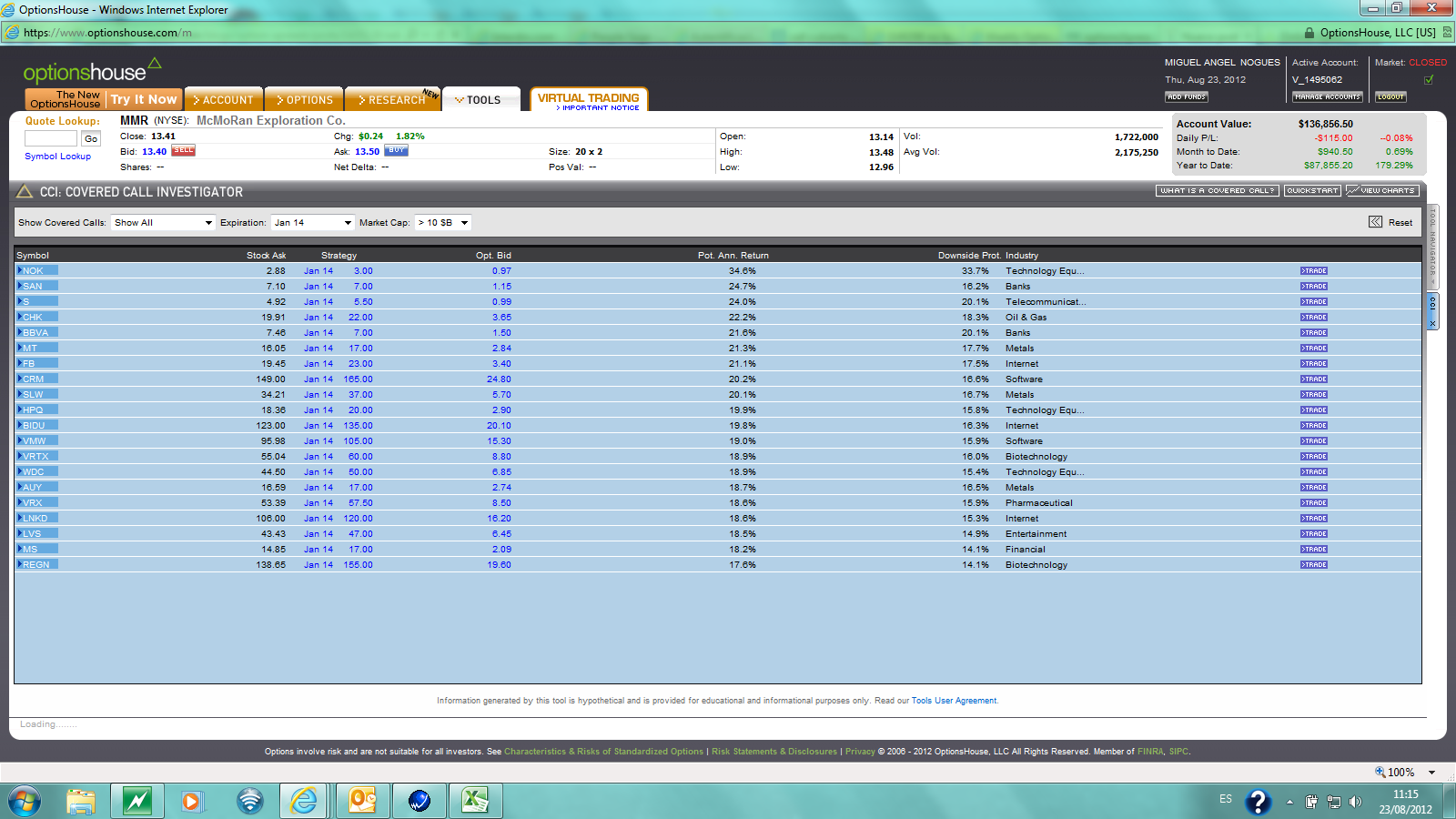

Nos vamos al covered call investigator de Optionshouse y localizamos varios posibles candidatos para operar durante 12 meses esta estrategia. Buscamos empresas de gran capitalización, no queremos stocks demasiado volátiles, y seleccionamos aquéllos que tienen opciones semanales emitidas posteriormente. Adjunto imagen de los candidatos iniciales:

De estas acciones analizando los gráficos de las diez primeras, el que más me convence es el de SLW - Silver Wheaton, una empresa minera que se dedica a la compra y extracción de plata y otros metales preciosos. Paga dividendo regularmente y el gráfico es un calco aproximado del gráfico del etf de plata, el SLV. Adjunto dicho gráfico:

La plata tras estar un largo periodo tanteando el soporte de 25, desde la pasada semana se ha decantado al alza, esto puede dar alas a todo tipo de títulos relacionados con dicha materia prima.

Así que en la apertura del mercado esta tarde iniciaremos la estrategia y el plan de trading determinará la salida en 12 meses o cuando se aprecie una clara tendencia a la baja en el gráfico de SLW. Adicionalmente, las call que se venderán en OTM, si se metieran en dinero antes de su expiración semanal, se rolarán en la misma semana; si se pierde dinero esa semana con las opciones, se ganará con los títulos y se podrá volver a vender en la semana siguiente.

Saludos

")